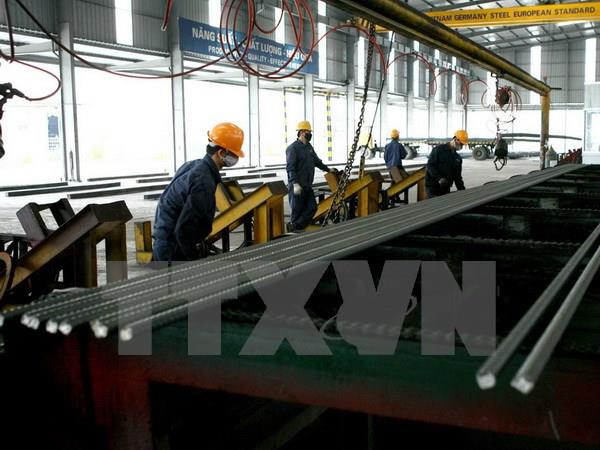

Cục Quản lý cạnh tranh hướng dẫn nộp thuế chống bán phá giá

Cục Quản lý cạnh tranh hướng dẫn nộp thuế chống bán phá giá. Ảnh: TTXVN

Cục Quản lý cạnh tranh hướng dẫn nộp thuế chống bán phá giá. Ảnh: TTXVNThời gian gần đây Cục Quản lý Cạnh tranh liên tục nhận được thắc mắc của doanh nghiệp nhập khẩu liên quan đến thủ tục nộp thuế sau khi Bộ Công Thương ban hành Quyết định 3584/QĐ-BCT về việc áp dụng biện pháp chống bán phá giá tạm thời đối với sản phẩm thép mạ (còn gọi là tôn mạ) có xuất xứ từ Trung Quốc (bao gồm Hồng Kông) và Hàn Quốc nhập khẩu vào Việt Nam.

Do vậy, để đảm bảo thuận lợi cho các doanh nghiệp trong quá trình nhập khẩu, Cục Quản lý cạnh tranh đã thông báo hướng dẫn chung về việc nộp thuế chống bán phá giá theo Quyết định 3584 gồm:

Tên chính xác của doanh nghiệp đã được đính chính lại so với Thông báo kèm theo Quyết định 3584. Cùng với đó, trường hợp Giấy chứng nhận xuất xứ (C/O) thể hiện hàng hóa có xuất xứ từ Trung Quốc, Hồng Kông (Trung Quốc) và Hàn Quốc.

Nếu tên nhà xuất khẩu (dựa trên Hợp đồng mua bán hàng hóa) trùng với tên một trong các nhà sản xuất/xuất khẩu hoặc công ty thương mại nêu tại Cột 2, 3 của bảng trên thì yêu cầu thương nhân nhập khẩu xuất trình Giấy chứng nhận chất lượng của nhà sản xuất (Mill-test Certificate) hoặc các giấy tờ tương tự chứng minh tên nhà sản xuất (sau đây gọi chung là Giấy chứng nhận nhà sản xuất).

Ngoài ra, nếu Giấy chứng nhận nhà sản xuất thể hiện tên nhà sản xuất trùng với tên một trong các công ty nêu tại Cột 2 của bảng trên thì mức thuế chống bán phá giá áp dụng sẽ là mức thuế dành cho các nhà sản xuất/xuất khẩu tương ứng tại Cột 4.

Theo Cục Quản lý Cạnh tranh, nếu Giấy chứng nhận nhà sản xuất không thể hiện nhà sản xuất là một trong các công ty nêu tại Cột 2 ở trên thì mức thuế CBPG áp dụng sẽ là mức thuế dành cho các nhà sản xuất/xuất khẩu khác của Trung Quốc (bao gồm Hồng Kông) và Hàn Quốc.

Cụ thể, mức thuế dành cho các nhà sản xuất/xuất khẩu khác của Trung Quốc (bao gồm Hồng Kông) là 38.34%. Mức thuế dành cho các nhà sản xuất/xuất khẩu khác của Hàn Quốc là 19.00%. Tuy nhiên, thương nhân nhập khẩu không xuất trình được Giấy chứng nhận nhà sản xuất thì mức thuế CBPG sẽ được áp dụng như mức thuế dành cho các nhà sản xuất/xuất khẩu.

Riêng với trường hợp C/O thể hiện hàng hóa được sản xuất tại một quốc gia/vùng lãnh thổ cụ thể không phải là Trung Quốc, Hồng Kông và Hàn Quốc thì không áp dụng thuế chống bán phá giá. Còn với trường hợp thương nhân không xuất trình được C/O phù hợp để chứng minh nguồn gốc xuất xứ hàng hóa, mức thuế CBPG áp dụng sẽ là mức thuế cao nhất theo Quyết định 3584 (38.34%).

Cũng theo Cục này, nếu hàng hóa được sản xuất bởi các nhà sản xuất có tên ở cột 2 nhưng nhà xuất khẩu lại chưa có tên trong danh sách các công ty thương mại ở cột 3: Để được hưởng mức thuế chống bán phá giá dành cho các nhà sản xuất tương ứng theo các mức thuế tại cột 4, nhà nhập khẩu cần yêu cầu nhà sản xuất của Trung Quốc gửi công văn cho Cục để bổ sung và xác nhận tên công ty thương mại này.

Trên cơ sở công văn của nhà sản xuất, Cục sẽ gửi công văn thông báo tới Tổng cục Hải quan. Trong trường hợp không có công văn của Cục về bổ sung/thay đổi tên của các công ty thương mại tại Cột 3 thì mức thuế chống bán phá giá áp dụng sẽ là mức thuế dành cho các nhà sản xuất/xuất khẩu khác của Trung Quốc (bao gồm Hồng Kông) và Hàn Quốc.

Cụ thể, mức thuế dành cho các nhà sản xuất/xuất khẩu khác của Trung Quốc (bao gồm Hồng Kông) là 38.34%. Mức thuế dành cho các nhà sản xuất/xuất khẩu khác của Hàn Quốc là 19.00%./.

Tin liên quan

-

![EC vẫn áp thuế chống bán phá giá giày mũ da từ Việt Nam]() DN cần biết

DN cần biết

EC vẫn áp thuế chống bán phá giá giày mũ da từ Việt Nam

10:06' - 28/09/2016

Ủy ban Châu Âu (EC) vừa đăng công báo thực thi quy định 2016/1647 về kết luận cuối cùng vụ việc rà soát biện pháp chống bán phá giá sản phẩm giày mũ da nhập khẩu từ Việt Nam.

-

![Nhu cầu thép có xu hướng sụt giảm trong 1-2 tháng tới]() Hàng hoá

Hàng hoá

Nhu cầu thép có xu hướng sụt giảm trong 1-2 tháng tới

10:24' - 15/07/2016

Theo thông tin từ Hiệp hội Thép Việt Nam (VSA), trong bối cảnh hiện tại, nhu cầu xây dựng trong nước tốt nên lượng thép dài sản xuất và tiêu thụ vẫn giữ ở mức khá cao.

-

![Tạm dừng ký ban hành 7 Nghị định]() Kinh tế Việt Nam

Kinh tế Việt Nam

Tạm dừng ký ban hành 7 Nghị định

21:21' - 05/07/2016

Thủ tướng Chính phủ đồng ý tạm dừng việc ký ban hành 7 Nghị định quy định chi tiết Bộ luật Tố tụng hình sự, Luật Tổ chức cơ quan điều tra hình sự, Luật Thi hành tạm giữ, tạm giam.

Tin cùng chuyên mục

-

![Ấn Độ dự kiến tiêu thụ đường sẽ đạt mức cao kỷ lục trong năm nay]() DN cần biết

DN cần biết

Ấn Độ dự kiến tiêu thụ đường sẽ đạt mức cao kỷ lục trong năm nay

06:38'

Tiêu thụ đường của Ấn Độ dự kiến sẽ đạt mức cao kỷ lục trong năm nay do nhu cầu tăng mạnh trong mùa Hè cao điểm với các đợt nắng nóng.

-

![Rà soát tình hình gia tăng nhập khẩu thép cán nóng]() DN cần biết

DN cần biết

Rà soát tình hình gia tăng nhập khẩu thép cán nóng

19:00' - 23/04/2024

Lượng nhập khẩu thép cán nóng (HRC) tăng mạnh lên hơn 9,6 triệu tấn, chủ yếu là từ Trung Quốc và Ấn Độ.

-

![Mexico dự kiến bổ sung quy định kiểm dịch cà phê tại cửa khẩu]() DN cần biết

DN cần biết

Mexico dự kiến bổ sung quy định kiểm dịch cà phê tại cửa khẩu

15:32' - 23/04/2024

Mexico dự kiến bổ sung quy định về các biện pháp kiểm dịch thực vật tại cửa khẩu bao gồm: hạt cà phê sẽ được giữ lại tại cửa khẩu để kiểm tra cho đến khi nhận được kết quả phân tích.

-

![Nghị định số 32/2024/NĐ-CP: Tạo hành lang pháp lý phát triển công nghiệp]() DN cần biết

DN cần biết

Nghị định số 32/2024/NĐ-CP: Tạo hành lang pháp lý phát triển công nghiệp

15:12' - 23/04/2024

Sáng 23/4, tại Hà Nội, Bộ Công Thương tổ chức Hội nghị trực tuyến phổ biến Nghị định số 32/2024/NĐ-CP về quản lý, phát triển cụm công nghiệp và kết nối với 63 tỉnh, thành phố thuộc Trung ương.

-

![Logistics Hà Nội phát triển chưa xứng với tiềm năng]() DN cần biết

DN cần biết

Logistics Hà Nội phát triển chưa xứng với tiềm năng

12:24' - 23/04/2024

Là trung tâm của Vùng kinh tế trọng điểm phía Bắc, Hà Nội có hệ thống giao thông phát triển khá đồng bộ, gồm cả đường bộ, đường thủy, hàng không và đường sắt.

-

![Đà Nẵng phát triển nhà ga sân bay thông minh]() DN cần biết

DN cần biết

Đà Nẵng phát triển nhà ga sân bay thông minh

19:25' - 22/04/2024

Trong năm 2024, nhà ga quốc tế Đà Nẵng sẽ tiếp tục đầu tư áp dụng công nghệ vào quy trình vận hành, nhằm rút ngắn thời gian làm thủ tục và tối ưu trải nghiệm hành khách.

-

![Việt Nam được định vị để đón đầu làn sóng AI mới]() DN cần biết

DN cần biết

Việt Nam được định vị để đón đầu làn sóng AI mới

19:21' - 22/04/2024

Ngày 22/4, tại trụ sở Bộ Kế hoạch và Đầu tư - Hà Nội, Bộ trưởng Bộ Kế hoạch và Đầu tư Nguyễn Chí Dũng đã có buổi làm việc với ông Keith Strier, Phó Chủ tịch Tập đoàn NVIDIA (Hoa Kỳ).

-

![Đảm bảo cung ứng đủ điện, xăng dầu cho nền kinh tế]() DN cần biết

DN cần biết

Đảm bảo cung ứng đủ điện, xăng dầu cho nền kinh tế

16:16' - 22/04/2024

Bộ Công Thương vừa ban hành kế hoạch triển khai thực hiện Nghị quyết của Chính phủ về phiên họp Chính phủ thường kỳ tháng 3/2024 và Hội nghị trực tuyến Chính phủ với địa phương.

-

![Israel lập quỹ hỗ trợ các công ty khởi nghiệp công nghệ cao]() DN cần biết

DN cần biết

Israel lập quỹ hỗ trợ các công ty khởi nghiệp công nghệ cao

11:13' - 22/04/2024

Ngày 21/4, Cơ quan Đổi mới Israel (IIA) và Bộ Tài chính nước này đã ra tuyên bố chung về việc thành lập một quỹ mới nhằm hỗ trợ các công ty khởi nghiệp công nghệ cao của đất nước.