Giá cà phê trong nước dự báo sẽ tăng

Diễn biến thị trường cà phê tuần từ 12/6 - 16/6: Giá cà phê robusta đi một cách biệt lệ?

Đấy là một tuần thị trường cà phê robusta theo hướng tích cực. Giá kỳ hạn robusta vượt khỏi mức tâm lý quan trọng 2002 Usd/tấn ngày 09/06 đã thực sự làm đà cho đợt phục hồi tuần qua.

Nhờ đợt giá kỳ hạn London tuần trước dâng cao, giá cà phê nội địa cơ sở loại 2 tối đa 5% đen vỡ giao tại các kho quanh khu vực cảng ở thành phố Hồ Chí Minh, tỉnh Bình Dương và Đồng Nai đã đạt 46 triệu đồng/tấn cuối tuần qua.

Nhờ đợt giá kỳ hạn London tuần trước dâng cao, giá cà phê nội địa cơ sở loại 2 tối đa 5% đen vỡ giao tại các kho quanh khu vực cảng ở thành phố Hồ Chí Minh, tỉnh Bình Dương và Đồng Nai đã đạt 46 triệu đồng/tấn cuối tuần qua.Sàn kỳ hạn robusta London, nơi giới kinh doanh cà phê Việt Nam thường dùng làm cơ sở tham chiếu, từ khu vực thấp vùng lên bất chấp giá kỳ hạn arabica yếu, bất chấp ảnh hưởng từ quyết định tăng lãi suất cơ bản đồng đô la Mỹ của Ngân hàng trung ương Hoa Kỳ (Fed).

Fed quyết định tăng lãi suất đồng đô la Mỹ thêm 0,25 điểm phần trăm thành 1-1,25%. Hiểu theo điều kiện bình thường, người giữ hàng thực trong kho lẫn hàng giấy trên sàn phải thanh lý nhằm tránh trả chi phí ngân hàng như lãi suất cao, như các nhà kinh doanh và đầu tư cần huy động vốn nhiều hơn nên hạn chế phần nào lượng mua vào, cho nên đáng ra giá robusta theo hướng giảm. Nhưng thực tế xảy ra hoàn toàn khác với lý thuyết.

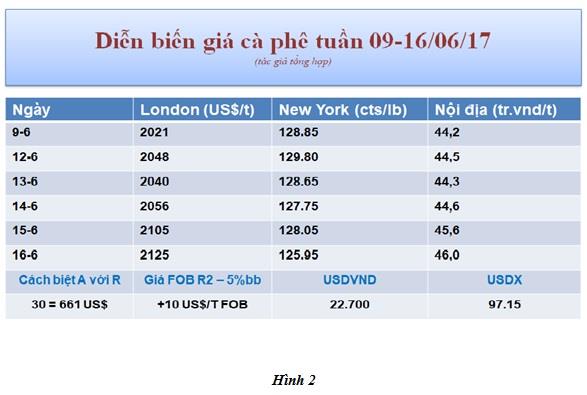

Trong khi giá kỳ hạn robusta tăng 104 Usd/tấn sau một tuần, giá arabica lại giảm 2.90 cts/lb hay 64 Usd/tấn. Nhờ vậy, giá cà phê trên thị trường nội địa có một tuần theo hướng tăng từ 44 triệu lên 46 triệu đồng/tấn (Xin xem hình 2).Như vậy, giá kỳ hạn London đã không bị ảnh hưởng bởi yếu tố tăng lãi suất đồng đô la Mỹ và bản thân nó cũng không quan tâm đến một sàn New York yếu mà có đường đi riêng của mình.

Trong khi giá kỳ hạn robusta tăng 104 Usd/tấn sau một tuần, giá arabica lại giảm 2.90 cts/lb hay 64 Usd/tấn. Nhờ vậy, giá cà phê trên thị trường nội địa có một tuần theo hướng tăng từ 44 triệu lên 46 triệu đồng/tấn (Xin xem hình 2).Như vậy, giá kỳ hạn London đã không bị ảnh hưởng bởi yếu tố tăng lãi suất đồng đô la Mỹ và bản thân nó cũng không quan tâm đến một sàn New York yếu mà có đường đi riêng của mình.Dự báo giá cà phê tuần từ 19/6 - 24/6: Tâm lý và kỹ thuật sàn London rộng mở đường tăng.

Xét về kỹ thuật, giá kỳ hạn robusta London đã vượt qua hầu hết các mức chắn trên quan trọng như 2042 rồi 2082 để lên đỉnh trong phiên ngày 16/06 là 2149. Như vậy, về mặt tâm lý lẫn kỹ thuật, đà tăng của giá robusta chưa thể mất. Mục tiêu tiếp theo là 2200 nếu như London tuần này vượt được các mức chắn 2150 và 2170 cơ sở giao dịch tháng 09/17.

Để đầu xuôi đuôi lọt, từ nay, London cần sự hỗ trợ tích cực của sàn arabica New York. Điều đáng ngại là New York đang quá yếu về mặt kỹ thuật. Ngày giao dịch cuối tuần qua, có khi giá arabica chỉ còn 125.35 cts/lb, là dấu hiệu rất xấu.

Nếu như để tìm một yếu tố tích cực nào đó trên sàn New York, thì chỉ có bản quyết toán kinh doanh của các quỹ đầu tư tài chính trên sàn này đang ở vị thế dư bán khá lớn. Tính đến 13/06, quỹ tài chính giữ chừng 31.000 lô dư bán tương đương với 525.000 tấn bán khống. Tuy nhiên, theo ước lượng của người kinh nghiệm, con số thực tế tính đến hết ngày 16/06 có thể lên đến 36.000 lô, một con số đủ lớn để làm chùng tay đầu cơ trên New York bán thêm.

Mặt khác lực đẩy trên sàn kỳ hạn London tuần qua còn có công rất lớn của cấu trúc giá nghịch đảo của bản thân sàn này, tức giá tháng 09/17 cao hơn các tháng sau, ít nhất so với tháng 05/18, giá tháng 09/17 cao hơn tháng 05/18 đến 94 Usd/tấn (2125-2031).

Cấu trúc này nói lên rằng do các nhà đầu tư trên sàn hiện nay đang giữ vị thế mua (long position) lớn kể cả hàng thực lẫn hàng giấy, họ đang “siết” giá để bắt người thiếu hàng giao phải mua giá cao và nhất là “bắt bí” những người ở vị thế dư bán mua thoát với giá cao, phải chịu thua lỗ.

Tuần này, hiện tượng siết giá có thể vẫn tồn tại và vẫn có lợi cho người giữ vị thế mua (long) trên sàn London.

Thị trường cà phê trong nước: Quyết định trữ hay bán hàng thực vẫn là điều khó xử.

Giá cà phê nội địa đã tăng lên 46 triệu đồng/tấn.

Tuy nhiên, nhiều nhà xuất khẩu vẫn cho rằng vẫn rất khó ký hợp đồng xuất khẩu mới. Có hai lý do để tin đó là đúng. Một là chất lượng cà phê niên vụ này rất thất thường, tỷ lệ đen vỡ chừng 10% đang còn trôi nổi trên thị trường nội địa do mưa dần ngay thời điểm thu hoạch rộ. Khi người mua trả giá cao, thường đi kèm với yêu cầu chất lượng phải được đảm bảo.

Hai là các nước xuất khẩu arabica ở Trung Mỹ đang bán mạnh và chấp nhận giá thấp để giải phóng hàng trước khi Brazil bán mạnh. Tính từ tháng 05/16 đến 04/17, lượng xuất khẩu cà phê arabica chế biến ướt vùng Trung Mỹ tăng 9,4% so với cùng kỳ trước đấy một năm nhờ được mùa ở nhiều nước trong vùng, kể cả Colombia (xin xem hình 2).

Điều này thể hiện trên giá cách biệt của hai sàn kỳ hạn. Tính đến hết ngày 16/06, giá cách biệt giữa hai sàn arabica với robusta dưới 30 cts/lb hay chừng 660Usd/tấn, trên thị trường hàng thực còn thấp hơn, có người tin hàng thực giữa arabica chế biến khô của Brazil và robusta loại 2, tối đa 5% đen vỡ chừng 300 Usd/tấn. Ở mức này, các nhà rang xay muốn quay lại mua arabica vì độ chênh lệch giữa hai loại quá rẻ.

Trong quá khứ, có lúc đỉnh của mức cách biệt này trên 180 cts/lb tức quanh 4.000 Usd/tấn. Mức cách biệt để các nhà rang xay có thể yên tâm chọn mua robusta mà không lo “hớ” là 1.400 Usd/tấn.

Rõ ràng do arabica quá rẻ, thị trường robusta hoàn toàn bất lợi. Nếu giá kỳ hạn robusta tiếp tục tăng, không gì ngăn cản giá nội địa tăng. Các mức kỳ vọng cho tuần này là 47-47,5 triệu đồng/tấn. Ở mức này, hoàn toàn không có lợi cho mua trữ đầu tư vì một khi New York chuyển động tăng, cũng có thể đó là lúc các quỹ đầu tư bán lại London để mua New York.

Tin liên quan

-

![Dự báo giá cà phê tuần 12/6 - 17/6]() Hàng hoá

Hàng hoá

Dự báo giá cà phê tuần 12/6 - 17/6

10:17' - 13/06/2017

Dự báo giá cà phê tuần 12/6 - 17/6: Thị trường cần có đà để tăng.

-

![Dự báo giá cà phê tuần từ 5/6 - 10/6]() Hàng hoá

Hàng hoá

Dự báo giá cà phê tuần từ 5/6 - 10/6

10:10' - 06/06/2017

Dự báo giá cà phê tuần từ 5/6 - 10/6 được hy vọng vững giá.

-

![Dự báo giá cà phê tuần này]() Hàng hoá

Hàng hoá

Dự báo giá cà phê tuần này

09:22' - 01/06/2017

Dự báo giá cà phê tuần này vẫn sẽ diễn biến khá phức tạp.

Tin cùng chuyên mục

-

![Lễ 30/4 và 1/5, nhiều loại hải sản ở Trà Vinh tăng giá]() Hàng hoá

Hàng hoá

Lễ 30/4 và 1/5, nhiều loại hải sản ở Trà Vinh tăng giá

13:19'

Giá một số loại cua biển, ngao, vọp, sò huyết, tôm càng xanh ở Trà Vinh đã bắt đầu tăng trong 3 ngày vừa qua. Việc hải sản tăng giá là do nhu cầu người tiêu dùng tăng trong dịp nghỉ lễ 30/4 và 1/5.

-

![Lưu ý về nhãn mác với thực phẩm Việt Nam xuất khẩu vào thị trường Singapore]() Hàng hoá

Hàng hoá

Lưu ý về nhãn mác với thực phẩm Việt Nam xuất khẩu vào thị trường Singapore

13:12'

Các sản phẩm này đang được bày bán trên thị trường Singapore nhưng nhãn mác không ghi rõ có trứng trong thành phần của sản phẩm.

-

![Nga hạ dự báo giá xuất khẩu dầu thô xuống 65 USD/thùng]() Hàng hoá

Hàng hoá

Nga hạ dự báo giá xuất khẩu dầu thô xuống 65 USD/thùng

09:24'

Bộ Kinh tế Nga đã hạ dự báo giá xuất khẩu dầu thô của nước này trong ba năm tới xuống còn 65 USD/thùng, hãng tin Reuters vừa cho biết.

-

![Xung đột tại Trung Đông hạ nhiệt kéo giá dầu thế giới đi xuống]() Hàng hoá

Hàng hoá

Xung đột tại Trung Đông hạ nhiệt kéo giá dầu thế giới đi xuống

08:01'

Giá dầu thế giới sụt giảm trong phiên giao dịch ngày 24/4, do lo ngại về xung đột ở Trung Đông dịu xuống và hoạt động kinh doanh ở Mỹ chậm lại.

-

![Tuyển chọn được 8 mẫu cà phê Arabica ngon nhất Việt Nam]() Hàng hoá

Hàng hoá

Tuyển chọn được 8 mẫu cà phê Arabica ngon nhất Việt Nam

18:40' - 24/04/2024

Các mẫu cà phê lọt vào vòng chung kết sẽ được chấm bởi các giám khảo là các chuyên gia cà phê đến từ các quốc gia và vùng lãnh thổ khác nhau.

-

![Dưa hấu Việt Nam xuất khẩu sang Trung Quốc phải có nguồn gốc xuất xứ]() Hàng hoá

Hàng hoá

Dưa hấu Việt Nam xuất khẩu sang Trung Quốc phải có nguồn gốc xuất xứ

17:03' - 24/04/2024

Dưa hấu tươi của Việt Nam khi xuất khẩu sang Trung Quốc không được nhiễm 5 đối tượng kiểm dịch thực vật còn sống. Đó là các loại bao gồm: 3 loại ruồi đục quả, 1 loài rệp và 1 loài vi khuẩn.

-

![Giá hàng hóa nguyên liệu thế giới chưa thoát diễn biến giằng co]() Hàng hoá

Hàng hoá

Giá hàng hóa nguyên liệu thế giới chưa thoát diễn biến giằng co

09:45' - 24/04/2024

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, thị trường hàng hóa nguyên liệu thế giới diễn biến phân hóa trong ngày giao dịch hôm qua (23/4).

-

![Sản lượng mía của Thái Lan giảm do hạn hán nghiêm trọng]() Hàng hoá

Hàng hoá

Sản lượng mía của Thái Lan giảm do hạn hán nghiêm trọng

08:52' - 24/04/2024

Văn phòng Ủy ban Mía và Đường (OCSB) của Thái Lan cho biết sản lượng mía của nước này trong niên vụ 2023-2024 giảm do hạn hán nghiêm trọng.

-

![Giá dầu thế giới tăng gần 2% trong phiên 23/4]() Hàng hoá

Hàng hoá

Giá dầu thế giới tăng gần 2% trong phiên 23/4

07:47' - 24/04/2024

Chỉ số đồng USD suy yếu sau khi dữ liệu của S&P Global cho thấy hoạt động kinh doanh của Mỹ hạ nhiệt trong tháng 4/2024, giúp làm tăng nhu cầu dầu.