Quyết toán thuế chậm nộp sẽ bị phạt

Họp báo chuyên đề về quyết toán thuế thu nhập doanh nghiệp và thu nhập cá nhân năm 2017. Ảnh: Thùy Dương/BNEWS/TTXVN

Họp báo chuyên đề về quyết toán thuế thu nhập doanh nghiệp và thu nhập cá nhân năm 2017. Ảnh: Thùy Dương/BNEWS/TTXVNNgày 20/3, tại cuộc họp báo chuyên đề thông tin về quyết toán thuế thu nhập doanh nghiệp và thu nhập cá nhân, ông Nguyễn Văn Phụng, Vụ trưởng Vụ Quản lý thuế doanh nghiệp lớn (Tổng cục Thuế) cho biết về việc xác định nghĩa vụ thuế của cầu thủ U23 Việt Nam thì trong số những đơn vị hứa tặng thưởng đội tuyển U23 Việt Nam, có cá nhận, doanh nghiệp đã tặng, có người chưa nên cơ quan thuế đang phải thẩm định từng trường hợp.

Theo ông Nguyễn Văn Phụng, với những khoản cầu thủ đội tuyển U23 Việt Nam được Nhà nước khen thưởng theo chế độ, có quyết định đi kèm thì sẽ được miễn thuế thu nhập cá nhân. Với trường hợp người hâm mộ, doanh nghiệp, đơn vị tặng thưởng cho cá nhân, đội tuyển thì ông Phụng cho rằng, đây không thể gọi là “thưởng” mà đúng hơn là “quà tặng.”Tuy nhiên, theo ông này, có doanh nghiệp, cá nhân tặng quà từng cầu thủ, có nơi lại tặng quà cả đội nên việc xác định nghĩa vụ thuế theo lãnh đạo ngành thuế là tùy từng cầu thủ sẽ có sự khác nhau.

Theo Vụ trưởng Vụ Quản lý thuế doanh nghiệp lớn, cơ quan chức năng sẽ phải thẩm định theo nguyên tắc cụ thể, mỗi cầu thủ nhận của người hâm mộ bao nhiêu tiền, đội tuyển chia cho mỗi cá nhân bao nhiêu để từ đó xác định nghĩa vụ thuế. Về nghĩa vụ thuế của các lái xe cho Uber, Grab liệu có được giảm trừ gia cảnh như các đối tượng khác hay không, ông Nguyễn Văn Phụng cho biết người lái xe Uber, Grab tham gia hợp đồng kinh doanh vận tải bằng phương tiện của họ.Từ năm 2015, theo Thông tư 96/2015/TT-BTC hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định 12/2015/NĐ-CP đã cho phép hoạt động kinh doanh cá nhân tách khỏi tiền lương, công không phải quyết toán thuế cuối năm khi đã được thanh toán thuế theo mức khoán.

Nội dung này áp dụng cho cá nhân kinh doanh kể cả Uber, Grab, do vậy lái xe Uber, Grab khi đã nộp thuế thu nhập cá nhân, thuế giá trị gia tăng thì không phải quyết toán thuế nữa.

“Người vừa có lương, công ngoài giờ mà tranh thủ làm vài cuốc đi Grab hay Uber thì phần thêm này không phải quyết toán thuế nữa”, ông Nguyễn Văn Phụng cho biết thêm. Tại buổi họp báo, ông Nguyễn Văn Phụng cũng cho biết, cá nhân phải có trách nhiệm kê khai quyết toán thuế nếu có số thuế phải nộp thêm hoặc nộp thừa và có đề nghị hoàn thuế. Theo đại diện ngành thuế, cá nhân cư trú có thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ thuế vào kỳ khai thuế tiếp theo.Việc quyết toán thuế thu nhập cá nhân cũng loại trừ với trường hợp cá nhân có số thuế phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ thuế vào kỳ sau.

Bên cạnh đó đối tượng khác không phải quyết toán thuế là cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 3 tháng trở lên tại một đơn vị mà có thêm thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng.Người này đã được đơn vị trả thu nhập khấu trừ thuế tại nguồn theo tỷ lệ 10%. Cá nhân nếu không có yêu cầu thì không phải quyết toán thuế đối với phần thu nhập này.

Về hình thức quyết toán thuế, đại diện ngành thuế cho hay, cá nhân có thể ủy quyền quyết toán thuế qua tổ chức trả thu nhập hoặc trực tiếp quyết toán thuế. Một trong những trường hợp được uỷ quyền là cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 3 tháng trở lên tại một tổ chức trả thu nhập và thực tế đang làm việc tại đó vào thời điểm uỷ quyền quyết toán thuế. Tuy nhiên, cá nhân quyết toán thuế trực tiếp với cơ quan thuế nếu những người này chỉ có thu nhập vãng lai đã khấu trừ thuế theo tỷ lệ 10% (kể cả trường hợp có thu nhập vãng lai duy nhất tại một nơi).Ngoài ra, cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 3 tháng trở lên tại một đơn vị đồng thời có thu nhập vãng lai chưa khấu trừ thuế (bao gồm trường hợp chưa đến mức khấu trừ và đã đến mức khấu trừ nhưng không khấu trừ) thì cá nhân không ủy quyền quyết toán thuế.

Theo quy định, tổ chức trả thu nhập và cá nhân thuộc diện khai quyết toán thuế nộp hồ sơ quyết toán thuế chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm Dương lịch (31/3).Tuy nhiên, do năm nay ngày 31/3 rơi vào thứ Bảy nên lãnh đạo Tổng cục Thuế cho biết, thời hạn quyết toán sẽ được tính đến 2/4.

Nếu chậm nộp quyết toán, việc xử phạt chỉ được áp dụng đối với những hồ sơ quyết toán có phát sinh số thuế phải nộp thêm. Những hồ sơ phát sinh số thuế được hoàn sẽ không bị phạt chậm nộp hồ sơ. Ông Nguyễn Văn Phụng cũng khuyến cáo người dân có mã số thuế phải giữ chặt không nên để lộ ra vì thực tế có nhiều cá nhân để lộ mã số thuế nên bị doanh nghiệp lợi dụng, bịa ra các chứng từ để trả tiền công, tiền lương lời đưa vào bảng kê khai chi phí của doanh nghiệp. Từ đó dẫn đến thực trạng một số người bị truy thu thuế oan. “Ngành thuế sẽ tiếp nhận thông tin từ cá nhân phản ánh, triệu hồi doanh nghiệp nếu có phản ánh và xử lý hành vi gian lận”, Vụ trưởng Vụ Quản lý thuế doanh nghiệp lớn Nguyễn Văn Phụng nói.Tin liên quan

-

![Phó Thủ tướng Vương Đình Huệ yêu cầu rà soát quy định về thuế]() Kinh tế Việt Nam

Kinh tế Việt Nam

Phó Thủ tướng Vương Đình Huệ yêu cầu rà soát quy định về thuế

17:07' - 14/03/2018

Phó Thủ tướng Vương Đình Huệ yêu cầu Bộ Tài chính chỉ đạo cơ quan Thuế rà soát các quy định pháp luật về thuế.

-

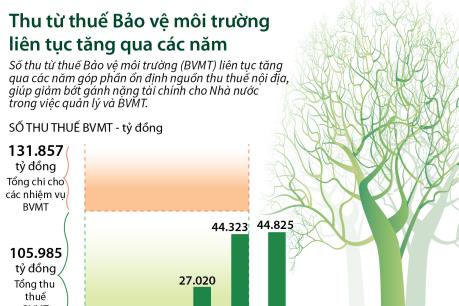

![Thu từ thuế Bảo vệ môi trường tăng qua các năm]() Tài chính

Tài chính

Thu từ thuế Bảo vệ môi trường tăng qua các năm

06:51' - 12/03/2018

Số thu từ thuế Bảo vệ môi trường (BVMT) liên tục tăng qua các năm góp phần ổn định nguồn thu thuế nội địa, giúp giảm bớt gánh nặng tài chính cho Nhà nước trong việc quản lý và BVMT.

-

![Xóa nợ thuế: Nên hay không?]() Tài chính & Ngân hàng

Tài chính & Ngân hàng

Xóa nợ thuế: Nên hay không?

15:20' - 09/03/2018

Theo PGS.TS Lê Xuân Trường, Học viện Tài chính thì việc xóa nợ thuế, xóa tiền phạt, xóa tiền chậm nộp có vẻ là một sự mất mát của ngân sách nhưng thực ra không hoàn toàn như vậy

Tin cùng chuyên mục

-

![Lạm phát duy trì ở mức thấp tại nền kinh tế lớn thứ ba châu Âu]() Tài chính

Tài chính

Lạm phát duy trì ở mức thấp tại nền kinh tế lớn thứ ba châu Âu

06:50' - 19/04/2024

Mặc dù tỷ lệ lạm phát ở Italy vẫn tăng hàng năm, nhưng tốc độ tăng chậm hơn so với mức năm ngoái. Điều này có nghĩa là giá cả tại Italy nhìn chung vẫn tăng nhưng với tốc độ chậm hơn.

-

![Mỹ tăng thuế nhập khẩu đối với thép và nhôm Trung Quốc sẽ không ảnh hưởng tới lạm phát]() Tài chính

Tài chính

Mỹ tăng thuế nhập khẩu đối với thép và nhôm Trung Quốc sẽ không ảnh hưởng tới lạm phát

08:05' - 18/04/2024

Nhà Trắng giải thích các chính sách và khoản trợ cấp của Trung Quốc cho ngành thép và nhôm trong nước của họ đang ảnh hưởng đến những sản phẩm chất lượng cao của Mỹ.

-

![Nghị quyết của Chính phủ về hoàn thiện chính sách thuế giá trị gia tăng]() Tài chính

Tài chính

Nghị quyết của Chính phủ về hoàn thiện chính sách thuế giá trị gia tăng

20:10' - 17/04/2024

Chính phủ đã ban hành Nghị quyết số 49/NQ-CP ngày 17/4/2024 phiên họp chuyên đề xây dựng pháp luật tháng 4 năm 2024.

-

![LOTTE Finance và ZaloPay ký thỏa thuận hợp tác Buy Now Pay Later]() Tài chính

Tài chính

LOTTE Finance và ZaloPay ký thỏa thuận hợp tác Buy Now Pay Later

13:08' - 17/04/2024

Sự hợp tác sẽ giúp người dùng thanh toán online một cách nhanh chóng với sự hỗ trợ tài chính từ LOTTE Finance và nền tảng công nghệ của ZaloPay.

-

![Bitcoin đi ngang, giá ở dưới mốc 64.000 USD/BTC]() Tài chính

Tài chính

Bitcoin đi ngang, giá ở dưới mốc 64.000 USD/BTC

09:08' - 17/04/2024

Trong những ngày qua giá Bitcoin dao động từ khoảng 62.000 USD đến 64.000 USD.

-

![Hàn Quốc sẽ can thiệp nếu thị trường tài chính phản ứng quá mức]() Tài chính

Tài chính

Hàn Quốc sẽ can thiệp nếu thị trường tài chính phản ứng quá mức

08:34' - 17/04/2024

Bộ Tài chính Hàn Quốc ngày 17/4 cho biết sẽ thực hiện các biện pháp "tức thì và mạnh mẽ" nếu biến động trên thị trường tài chính diễn biến quá mức do tác động của căng thẳng leo thang ở Trung Đông.

-

![Hàn Quốc tiếp tục giảm thuế nhập khẩu xăng dầu]() Tài chính

Tài chính

Hàn Quốc tiếp tục giảm thuế nhập khẩu xăng dầu

07:20' - 16/04/2024

Hàn Quốc dự kiến sẽ đăng công báo dự thảo sửa đổi Thông tư thi hành Luật thuế giao thông, năng lượng và môi trường, Thông tư thi hành Luật thuế tiêu thụ đặc biệt để gia hạn giảm thuế xăng dầu.

-

![Thanh toán bảo hiểm tài sản doanh nghiệp và nhà ở tại Anh lên tới hơn 6 tỷ USD năm 2023]() Tài chính

Tài chính

Thanh toán bảo hiểm tài sản doanh nghiệp và nhà ở tại Anh lên tới hơn 6 tỷ USD năm 2023

07:00' - 16/04/2024

Hiệp hội các công ty bảo hiểm Anh (ABI) cho biết tiền thanh toán bảo hiểm tài sản các ngôi nhà và doanh nghiệp của nước này đã lên tới 4,86 tỷ bảng Anh (6,07 tỷ USD) trong năm 2023.

-

![Anh: Giá trị yêu cầu bồi thường bảo hiểm nhà ở do bão gây ra đạt mức kỷ lục]() Tài chính

Tài chính

Anh: Giá trị yêu cầu bồi thường bảo hiểm nhà ở do bão gây ra đạt mức kỷ lục

21:53' - 15/04/2024

Ngày 15/4, Hiệp hội các nhà bảo hiểm Anh (ABI) cho biết tổng giá trị các yêu cầu bồi thường bảo hiểm nhà ở liên quan đến thiệt hại do bão gây ra đã tăng lên mức kỷ lục trong năm ngoái.