Dự báo giá cà phê tuần từ 8/1 - 13/1

Diễn biến giá cà phê tuần từ 1/1 - 6/1: Hoạt động cầm chừng do lễ tết

Tuần đầu tiên năm 2018 bắt đầu khá thận trọng trên sàn kỳ hạn robusta London nhưng khá sôi nổi tại sàn arabica New York.

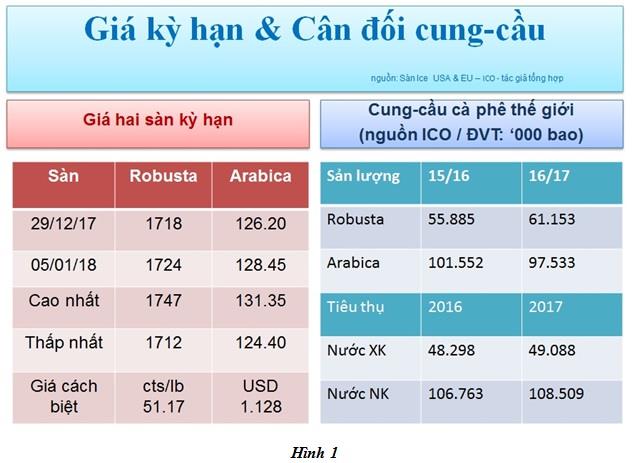

Tuần đầu tiên năm 2018 bắt đầu khá thận trọng trên sàn kỳ hạn robusta London nhưng khá sôi nổi tại sàn arabica New York.Sau một tuần tính từ ngày giao dịch cuối năm 2017 (29/12), giá kỳ hạn London tăng được 6 USD / tấn trong khi giá New York thêm được 2.25 cts/lb tương đương với gần 50 USD/ tấn (xem hình 1).

Dao động không mạnh biểu thị hoạt động mua bán trên sàn chưa lấy lại nhịp bình thường sau thời gian ăn Tết Dương lịch, nhất là tại New York đang gặp phải đợt rét kinh hoàng chưa từng thấy từ cả 100 năm nay.

Trên thị trường nội địa, do hoạt động phụ thuộc vào sức mua của các nhà nhập khẩu, giá cà phê robusta nhiều nơi tại Tây nguyên, thủ phủ cà phê của cả nước quanh mức 36,5 – 37,2 triệu đồng mỗi tấn. Hàng cà phê xuất khẩu cơ sở loại 2 tối đa 5% đen vỡ giao về các kho quanh TP. Hồ Chí Minh có mức cao nhất 37,7 triệu đồng nhưng sau đó giảm nhẹ về cuối tuần.

Giá kỳ hạn arabica tuần qua được cho là tăng mạnh hơn do lượng hợp đồng bán khống trên sàn kỳ hạn New York trước đó còn cao kỷ lục, ước gần 59 ngàn lô hay chạm mức 1 triệu tấn, ở mức ấy các quỹ đầu cơ tài chính cần mua thanh lý.

Mặt khác, đợt giá lạnh đang hoành hành tại Bắc Mỹ có thể tạo điều kiện cho tồn kho tại khu vực này giảm nhanh nhờ tiêu thụ nhiều. Báo cáo của Hiệp hội Cà phê Hạt Mỹ (GCA) cho biết tính đến hết tháng 11/2017, tồn kho cà phê vùng này còn gần 405 ngàn tấn, tương đương với từ 13-15 tuần tiêu thụ.

Trong khi đó, thống kê mới nhất của Tổ chức Cà phê thế giới (ICO) cho thấy cán cân cung cầu cà phê thế giới khá thăng bằng, dù sản lượng robusta có tăng mạnh hơn nhưng đủ để bù cho lượng arabica thiếu hụt và nhu cầu tiêu thụ tăng trong năm 2017 (xem hình 1).

Dự báo giá cà phê tuần từ 8/1 - 13/1: Cần vượt khung giao dịch cũ để khẳng định hướng mới

Từ mươi ngày giao dịch trở lại đây, sàn kỳ hạn London hoạt động khá chậm chạp và thiên về tích lũy. Dao động trong từng ngày rất yếu. Sau khi chạm đỉnh trong tuần là 1747, giá robusta quay về hoạt động khu vực giữa, tức quanh mức 1720 và đóng cửa cuối tuần ở 1724 USD/tấn.

Từ mươi ngày giao dịch trở lại đây, sàn kỳ hạn London hoạt động khá chậm chạp và thiên về tích lũy. Dao động trong từng ngày rất yếu. Sau khi chạm đỉnh trong tuần là 1747, giá robusta quay về hoạt động khu vực giữa, tức quanh mức 1720 và đóng cửa cuối tuần ở 1724 USD/tấn.Nếu lấy khung dao động hẹp đã từng xảy ra là 1700-1745, thì thấy rất rõ London đang muốn tránh xa khỏi hai đường biên của mức cao 1745 và mức thấp 1700 để thu mình tại khu vực 1720.

Tuy nhiên, giá liên tục nằm trên 1700, đó là tích cực và như thế London thiên về hướng tăng hơn là giảm, nhất là trong khi cán cân cung-cầu khá thăng bằng và các quỹ đầu tư tài chính đang nằm phía dư bán.

Giá robusta như đang chờ một chất xúc tác, hoặc từ phía sàn New York, hoặc từ tin cung - cầu như tồn kho giảm hay bất kỳ yếu tồ tích cực nào cho giá hàng hóa từ chính sách tiền tệ...để lấy cớ tăng.

Nếu như khi nào London vượt khỏi 1745 và đóng cửa nằm trên mức ấy, khả năng lên 1770 /1800 là có thể. Trong khi đó, hướng xuống chỉ được khẳng định khi London mất mốc 1700 và đặt biệt khi có giá đóng cửa dưới 1680 USD/tấn (xem hình 2).

Nhìn chung, ở mức hiện nay, giá sàn này vẫn trong tình trạng tiêu cực nhưng vẫn chưa đánh mất cơ hội phục hồi, dù hướng tăng chưa dám khẳng định là lâu dài.

Thị trường cà phê trong nước: Kỳ vọng giá nội địa không cao dù giá kỳ hạn tăng.

Tuần qua, nhìn chung giá cà phê nguyên liệu tại Tây nguyên quanh mức 36,5-37 triệu đồng mỗi tấn và giá cà phê xuất khẩu giao về các kho cảng quanh TP. Hồ Chí Minh chừng 37-37,5 triệu đồng mỗi tấn.

Mua bán trong kỳ không mạnh, chủ yếu hàng tay trao tay với nhau trong nước, trong khi bán xuất khẩu chưa mạnh.

Do bán xuất khẩu chưa nhiều, hàng cà phê vụ mới chủ yếu được đem đi gửi kho tại các nhà xuất khẩu trong nước kể cả các kho của các doanh nghiệp FDI.

Nếu như không cân đối được lượng cà phê gửi kho (để đầu cơ giá lên) và lượng chốt giá bán, thì rủi ro trước mắt đang mở ra cho người bán cà phê nội địa.

Vì một khi có đợt giá tăng và họ muốn chốt giá bán với chủ kho giữ hàng mình, nhiều người rủ nhau chốt giá bán cùng một lúc, cách làm này sẽ làm mất cơ hội cho giá lên cao hơn.

Như thế chỉ có lợi cho chủ kho và người mua hàng gởi kho, nhất lại là khi người bán đang cần tiền mặt để tiêu pha trong dịp lễ tết truyền thống, đang tới gần.

Đứng ở vị trí này mà nhìn, xem ra các nghiên cứu cung-cầu, dù có thuận lợi cho giá tăng đến đâu, đều không đủ mạnh để chặn được sức mạnh tâm lý bán ra từ người gởi hàng.

Nếu có cơ hội tăng mạnh (+40/+50 USD/tấn chẳng hạn) trong tuần tới trên sàn kỳ hạn, mức kỳ vọng trên thị trường nội địa liệu có đạt 38 triệu đồng mỗi tấn?

Tin liên quan

-

![Đắk Nông đẩy mạnh chương trình tái canh cà phê]() Kinh tế & Xã hội

Kinh tế & Xã hội

Đắk Nông đẩy mạnh chương trình tái canh cà phê

12:17' - 29/12/2017

Việc đẩy mạnh chương trình tái canh được xem là phương hướng chính giúp ngành cà phê Đắk Nông phát triển ổn định, nâng hiệu quả kinh tế cho nông dân. Tuy nhiên, vẫn còn nhiều khó khăn cần sớm tháo gỡ.

-

![Dự báo giá cà phê tuần từ 25/12 - 31/12]() Hàng hoá

Hàng hoá

Dự báo giá cà phê tuần từ 25/12 - 31/12

16:23' - 25/12/2017

Giá sàn cà phê robusta trong tuần cuối của năm 2017 có thể tiếp tục yên ắng, không có đột biến.

-

![Các tỉnh Tây Nguyên đảm bảo chất lượng cà phê nhân xuất khẩu]() Hàng hoá

Hàng hoá

Các tỉnh Tây Nguyên đảm bảo chất lượng cà phê nhân xuất khẩu

16:11' - 25/12/2017

Năm nay, do gặp thời tiết bất lợi, mưa kéo dài, làm cho diện tích cà phê ở các tỉnh Tây Nguyên chín muộn hơn các năm trước.

Tin cùng chuyên mục

-

![Động đất tại Myanmar: Hành trình giải cứu kỳ diệu của Quân đội nhân dân Việt Nam]() Kinh tế & Xã hội

Kinh tế & Xã hội

Động đất tại Myanmar: Hành trình giải cứu kỳ diệu của Quân đội nhân dân Việt Nam

15:56'

Ngày 2/4, lực lượng cứu hộ cứu nạn của Quân đội nhân dân Việt Nam đã lập kỳ tích khi giải cứu anh Htet Maung Maung, 26 tuổi, nạn nhân sống sót sau 1 tuần mắc kẹt dưới đống đổ nátbtại thủ đô Myanmar.

-

![Sức sống mới tại miền đất Long Phước một thời khói lửa]() Kinh tế & Xã hội

Kinh tế & Xã hội

Sức sống mới tại miền đất Long Phước một thời khói lửa

15:28'

Xã Long Phước, thành phố Bà Rịa là "cái nôi" cách mạng của tỉnh Bà Rịa - Vũng Tàu trong 2 cuộc kháng chiến chống thực dân Pháp và đế quốc Mỹ.

-

![Đồng Tháp tiếp tục sắp xếp tổ chức bộ máy]() Kinh tế & Xã hội

Kinh tế & Xã hội

Đồng Tháp tiếp tục sắp xếp tổ chức bộ máy

13:41'

Theo Bí thư Tỉnh ủy Đồng Tháp Lê Quốc Phong, lộ trình đến năm 2026, Đồng Tháp sẽ tinh giản 3.040/32.075 biên chế (cả khối Đảng và chính quyền), đạt 9,48%.

-

![Phát động cuộc thi “Đổi mới vì Tương lai dân số châu Á”]() Kinh tế & Xã hội

Kinh tế & Xã hội

Phát động cuộc thi “Đổi mới vì Tương lai dân số châu Á”

13:24'

“Đổi mới vì Tương lai dân số Châu Á” được tổ chức trong bối cảnh già hóa dân số ở khu vực Châu Á đang có xu hướng ngày càng tăng.

-

![Lễ diễu binh, diễu hành 50 năm Ngày Giải phóng miền Nam, thống nhất đất nước: Thời gian, địa điểm, lịch trực tiếp]() Kinh tế & Xã hội

Kinh tế & Xã hội

Lễ diễu binh, diễu hành 50 năm Ngày Giải phóng miền Nam, thống nhất đất nước: Thời gian, địa điểm, lịch trực tiếp

12:53'

UBND Thành phố Hồ Chí Minh vừa ban hành kế hoạch tổ chức lễ kỷ niệm, diễu binh, diễu hành và các hoạt động kỷ niệm 50 năm Ngày Giải phóng miền Nam, thống nhất đất nước (30/4/1975 – 30/4/2025).

-

![Dự kiến ngày 1/7, kết thúc hoạt động của cấp huyện, chuyển sang mô hình chính quyền 2 cấp]() Kinh tế & Xã hội

Kinh tế & Xã hội

Dự kiến ngày 1/7, kết thúc hoạt động của cấp huyện, chuyển sang mô hình chính quyền 2 cấp

11:03'

Bộ Nội vụ đang tập trung sửa đổi Luật Tổ chức chính quyền địa phương nhằm giải quyết vướng mắc liên quan; phân định thẩm quyền, triển khai các công việc để khi tổ chức hành chính mới đi vào vận hành.

-

![Cháy nhà dân lúc nửa đêm, một người tử vong]() Kinh tế & Xã hội

Kinh tế & Xã hội

Cháy nhà dân lúc nửa đêm, một người tử vong

10:18'

Ngày 3/4, Công an thành phố Hà Nội cho biết, cơ quan Công an đang điều tra, xác minh làm rõ nguyên nhân vụ cháy xảy ra tại nhà dân ở phường Thanh Trì, Hoàng Mai (Hà Nội), khiến một người tử vong.

-

![Dự án đội vốn trăm tỷ "đắp chiếu" nhiều năm: Chủ tịch Hà Nội yêu cầu làm rõ]() Kinh tế & Xã hội

Kinh tế & Xã hội

Dự án đội vốn trăm tỷ "đắp chiếu" nhiều năm: Chủ tịch Hà Nội yêu cầu làm rõ

07:53'

Chủ tịch UBND thành phố Hà Nội vừa chỉ đạo kiểm tra, xử lý thông tin báo chí phản ánh về dự án đội vốn trăm tỷ "đắp chiếu" nhiều năm.

-

![Lịch thi đấu bóng đá hôm nay ngày 3/4/2025]() Kinh tế & Xã hội

Kinh tế & Xã hội

Lịch thi đấu bóng đá hôm nay ngày 3/4/2025

05:00'

Bnews. Lịch thi đấu bóng đá hôm nay 3/4, sáng mai 4/4 các trận đấu trong nước, quốc tế đêm nay và sáng mai được cập nhật mới nhất, chính xác nhất. Lịch thi đấu ngoại hạng Anh, La Liga, Bundesliga.