Thị trường bán lẻ Việt Nam: Sự cạnh tranh ngày càng khốc liệt

Thị trường bán lẻ Việt Nam đang được đánh giá có rất nhiều tiềm năng. Theo đó, thị phần giữa hai phân khúc truyền thống với những khu chợ quen thuộc và hiện đại cùng các trung tâm thương mại, siêu thị tiện nghi đang có sự biến chuyển dần dần nhưng rõ rệt.

Cùng với đó, một loạt bài toán được đặt ra đối với các doanh nghiệp Việt Nam khi các doanh nghiệp ngoại với nhiều ưu thế bắt đầu “ thò tay” vào thị trường Việt Nam.

Từ phân khúc truyền thống và hiện đại…

Theo Savills Việt Nam, với việc quay trở lại thứ hạng 6 trên toàn thế giới theo Chỉ số phát triển bán lẻ năm 2017 của AT Kearney, Việt Nam có nhiều tiềm năng trở thành điểm đến lý tưởng cho các doanh nghiệp bán lẻ như: niềm tin của khách hàng, sự bùng nổ của thương mại điện tử, tự do thương mại và hạ tầng cơ sở liên tục được nâng cấp và phát triển.

Áp lực cạnh tranh thị trường bán lẻ. Ảnh: TTXVN

Áp lực cạnh tranh thị trường bán lẻ. Ảnh: TTXVNThêm vào đó, thị trường bán lẻ tại Việt Nam vẫn còn nhiều cơ hội để phát triển bởi mật độ bán lẻ tại Hà Nội và Tp. Hồ Chí Minh hiện vẫn còn khá thấp, mới chỉ khiêm tốn ở mức từ khoảng 0,26 và 0,12 m2 bán lẻ/người, thấp hơn nhiều so với các thành phố khác trong khu vực như Bangkok, Singapore và Kuala Lumpur.

Ông Phạm Thái Bình, Trưởng Bộ phận Bán lẻ, Savills Tp. Hồ Chí Minh cho biết, hiện tại nhiều thống kê cho thấy, nhóm truyền thống vẫn chiếm ưu thế bởi tần suất người tiêu dùng đi mua sắm thực phẩm vẫn lựa chọn vào các khu chợ hơn là đi vào siêu thị hay cửa hàng tiện lợi. Nhóm hiện đại đang chiếm khoảng 25% thị phần, nhưng nhóm này đang có những bước phát triển nhanh chóng.Theo nghiên của Viện Nghiên cứu Thương mại thuộc Bộ Công Thương, giai đoạn 2016 - 2020, tốc độ tăng trưởng thương mại bán lẻ của Việt Nam dự kiến đạt khoảng 11,9%/năm với quy mô thị trường khoảng 179 tỉ USD vào năm 2020.

Dù chỉ số này chỉ tương đương thị trường Thái Lan vào năm 2016, thế nhưng, tiềm năng dành cho Việt Nam vẫn còn được nhiều nhà đầu tư đánh giá cao bởi yếu tố quan trọng như dân số “vàng”, đô thị hóa nhanh chóng tạo đà tăng trưởng thu nhập cho người dân.

Theo ông Phạm Thái Bình, xét về giá thuê mặt bằng bán lẻ tại các khu vực, chúng ta có thể thấy rằng chính cơ chế thuê sẽ ảnh hưởng lớn đến việc hình thành giá thuê. Đối với các trung tâm hay mặt bằng thương mại (shopping mall), giá thuê giao động từ khoảng100-130 USD/m2, áp dụng cho tầng thấp.Cơ chế thuê chủ yếu là cố định (fixed rent) trên m2 và việc hình thành giá thuê tùy vào vị trí và thương hiệu của chính trung tâm thương mại. Ngoài ra, các trung tâm thương mại ngoài trung tâm có mật độ dân cư đông đúc giá dao động từ khoảng 40 USD/m2- 60 USD/m2 như Quận 5, Quận 10; còn lại Quận 2; Quận 9, Quận Gò Vấp hay Thủ Đức giá chỉ tầm khoảng 25 USD/m2 – 35 USD/m2.

Đối với phân khúc những tổ hợp mua sắm, kiosk (department store) nằm trong khu trung tâm thương mại, hình thức tính tiền thuê chủ yếu dựa vào hình thức chia doanh thu và kèm theo doanh thu tối thiểu. Mức chia doanh thu dao động từ 18%-25%, tùy vào tên tuổi mỗi thương hiệu và nếu so sánh với cho thuê cố định , thì mức doanh thu tối thiểu thông thường thấp hơn khoảng từ 20%-30%.… đến doanh nghiệp nội và ngoại

Cuộc chơi bán lẻ tại Việt Nam chính thức khởi động từ năm 2014, khi thị trường Việt Nam chào đón những thương hiệu lớn như Aeon, Central Group, Tập đoàn TCC (Thái Lan) hay Auchan. Và trong thời gian qua, chúng ta cũng đã chứng kiến nhiều thương vụ mua bán và sáp nhập (M&A) diễn ra trên rất nhiều lĩnh vực mà trong đó đáng chú ý là các thương vụ mua lại Metro, BigC, Nguyễn Kim.

Nhiều thương vụ mua bán sáp nhật trong thời gian qua. Ảnh: Trần Việt/TTXVN

Nhiều thương vụ mua bán sáp nhật trong thời gian qua. Ảnh: Trần Việt/TTXVNNhiều chuyên gia nhận định, đây là bước đi khôn ngoan của các thương hiệu lớn. Có thể thử làm một phép tính cho một nhà bán lẻ phát triển từ số 0, họ sẽ phải mất công sức xây dựng, tìm hiểu nghiên cứu thị thiếu tiêu dùng của người Việt Nam, chưa nói đến vô vàn các thủ tục giấy tờ…

Ông Phạm Thái Bình phân tích, quan trọng nhất chính là thời gian để thị trường nhận diện cũng như chấp nhận thương hiệu. Đây cũng là bài học của rất nhiều nhà bán lẻ đi trước nên việc mua lại xem như vừa nhanh chóng, dễ dàng và an toàn.

Nhanh ở đây là nhanh chiếm thị phần, dễ dàng ở việc thâm nhập vào thị trường và an toàn là nhìn ra ngay được tình hình thực tế trước khi đi đến quyết định. Nghe thì có vẻ đơn giản, thế nhưng, mỗi thương vụ M&A đều phải tốn trung bình từ 3-5 năm mới đi đến kí kết hợp đồng.

Theo các chuyên gia của Savills Việt Nam, bên cạnh nhưng tên tuổi đã đề cập bên trên, thị trường bán lẻ Việt Nam cũng trông đợi những động thái từ các “ông lớn” như Walmart, Tesco hay Carefour. Dù đã phát triển mạnh, nhưng dường như trải nghiệm của các thương hiệu này tại thị trường châu Á không mấy suôn sẻ, bởi đặc thù văn hóa đa dạng, cộng với tác động khủng hoảng ngay trên sân nhà, nên khả năng phải cần thêm thời gian để củng cố. Như vậy, các doanh nghiệp bán lẻ Việt Nam đang ở đâu và làm gì trước nguy cơ: sân nhà không còn là ưu thế? Có lẽ, mỗi nhà bán lẻ cần tự tìm cho mình một hướng đi an toàn, như việc tránh đối đầu và hướng tới các thị trường mà các đối thủ ngoại chưa có kế hoạch thâm nhập, như các tỉnh và vùng xa, để tận dụng tối đa lợi thế nắm vững văn hóa tập quán, vùng miền. Bên cạnh đó, phần lớn nhiều nhà bán lẻ Việt Nam chỉ đang ở quy mô trung bình và nhỏ nên việc “chọn sân để chơi” cũng là điều nên cân nhắc. Các nhà cung cấp hay sản xuất cho thị trường bán lẻ cũng đang phải đối mặt vô vàn khó khăn, khi các doanh nghiệp bán lẻ ngoại luôn đi song hành cùng các nhà cung cấp ngoại với tỉ lệ 1/3, tương đương với nhà cung cấp nội cũng như các nước trong khu vực. Theo các chuyên gia ngành bán lẻ, nghe thì rất hợp lý và công bằng nhưng đằng sau đó luôn là một câu chuyện không hồi kết. Điển hình là việc các siêu thị ngoại cạnh tranh nhau bằng loại hình Own brand (nhãn hàng riêng của siêu thị) với tiêu chí rẻ, chất lượng, mẫu mã đẹp và luôn được ưu tiên điểm trưng bày tốt. Điều này vô hình dung đang tạo nên làn sóng cạnh tranh trực tiếp, phần nào ảnh hưởng đến các nhà cung cấp nội. Khi không còn đủ sức cạnh tranh, các doanh nghiệp nội phải chuyển thành đơn vị gia công cho chính các doanh nghiệp ngoại bán lẻ này. Trên thực tế, tình trạng “làm chủ chuyển sang làm thuê” đã không còn xa lạ và ngày một nhân lên khi các nhà sản xuất muốn tồn tại. Song song đó, để cạnh tranh trực tiếp với các nhà cung cấp ngoại, thực sự chúng ta vẫn còn nhiều việc phải bàn đến như chất lượng sản phẩm, mẫu mã, xuất xứ… Lúc này, giá cả đã không còn là yếu tố quan trọng nhất và để tồn tại.Các doanh nghiệp nội sẽ không chọn cách đối đầu với các nhà cung cấp ngoại mà chọn đối thủ ngang tầm hơn, dẫn đến tình trạng “quân ta đánh quân mình” để tìm cơ hội. Và chuyện các nhà bán lẻ nội “ngồi lại bên nhau”, liên kết hợp sức lại trở nên khá thiếu thực tế, xa vời trong giai đoạn có thể gọi là sống còn này.

Tuy nhiên, vẫn có một điểm sáng trong cuộc cạnh tranh, đó là lợi thế hay những ưu đãi về hàng hóa, dịch vụ dành cho người tiêu dùng trở nên phong phú và đích thực hơn bao giờ hết. Theo số liệu bộ phận Bán Lẻ Savills nghiên cứu, thời gian tới sẽ là cuộc chạy đua hứa hẹn nhiều bất ngờ của Emart, BigC, Co.op mart, Satra… trên con đường chinh phục thị trường Việt nhiều thách thức nhưng cũng rất tiềm năng./.Tin liên quan

-

![Thị trường bán lẻ Việt Nam gia tăng sức hấp dẫn]() Hàng hoá

Hàng hoá

Thị trường bán lẻ Việt Nam gia tăng sức hấp dẫn

06:30' - 23/09/2017

Việt Nam là một quốc gia có dân số đông, hơn 90 triệu người, trong đó người trẻ chiếm tỷ lệ cao. Đây là lợi thế đầu tiên để ngành bán lẻ thuận lợi phát triển.

-

![Phát triển thương mại phía Nam - Bài 2: Gia nhập thị trường bán lẻ nước ngoài]() Thị trường

Thị trường

Phát triển thương mại phía Nam - Bài 2: Gia nhập thị trường bán lẻ nước ngoài

15:25' - 07/09/2017

Hợp tác phát triển công thương giữa các tỉnh, thành phố khu vực phía Nam đã tạo động lực để hoạt động thương mại, dịch vụ trong khu vực phát triển với tốc độ khá nhanh.

-

![Dự báo thị trường bán lẻ Việt Nam sẽ tăng trưởng 11,9%/năm]() Kinh tế Việt Nam

Kinh tế Việt Nam

Dự báo thị trường bán lẻ Việt Nam sẽ tăng trưởng 11,9%/năm

07:45' - 14/05/2017

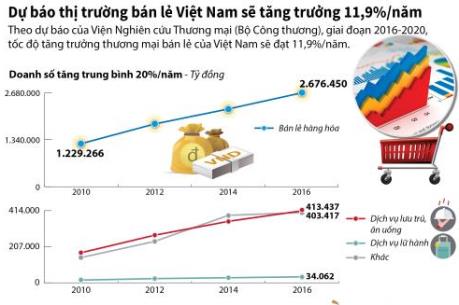

Theo dự báo của Viện Nghiên cứu Thương mại (Bộ Công thương), giai đoạn 2016-2020, tốc độ tăng trưởng thương mại bán lẻ của Việt Nam sẽ đạt 11,9%/năm.

Tin cùng chuyên mục

-

![Mỹ áp thuế chống bán phá giá 127% đối với thép xây dựng của Algeria]() DN cần biết

DN cần biết

Mỹ áp thuế chống bán phá giá 127% đối với thép xây dựng của Algeria

22:02' - 22/12/2025

Bộ Thương mại Mỹ đã ra quyết định sơ bộ áp thuế chống bán phá giá 127% đối với thép xây dựng (thép cốt bê tông) nhập khẩu từ Algeria.

-

![Từ 23/12, Bộ Công Thương sẽ triển khai hệ thống truy xuất nguồn gốc]() DN cần biết

DN cần biết

Từ 23/12, Bộ Công Thương sẽ triển khai hệ thống truy xuất nguồn gốc

16:53' - 22/12/2025

Hệ thống được xây dựng theo định hướng lấy người dân và doanh nghiệp làm trung tâm, đóng vai trò là cầu nối giữa doanh nghiệp và người tiêu dùng, góp phần củng cố niềm tin thị trường.

-

![Hệ thống Quản lý và Cấp giấy chứng nhận xuất xứ điện tử chính thức vận hành từ trưa 22/12]() DN cần biết

DN cần biết

Hệ thống Quản lý và Cấp giấy chứng nhận xuất xứ điện tử chính thức vận hành từ trưa 22/12

16:37' - 22/12/2025

Hệ thống eCoSys mới đưa vào vận hành từ 12h ngày 22/12 tại địa chỉ https://co.moit.gov.vn giúp bảo đảm tính liên tục trong cấp C/O và giảm tải cho doanh nghiệp trong giai đoạn cao điểm cuối năm.

-

![Nga thay lệnh cấm bằng hạn ngạch xuất khẩu gạo]() DN cần biết

DN cần biết

Nga thay lệnh cấm bằng hạn ngạch xuất khẩu gạo

07:13' - 22/12/2025

Chính phủ Nga áp dụng hạn ngạch xuất khẩu gạo 200.000 tấn cho năm 2026, theo thông báo từ văn phòng báo chí Nội các.

-

![Bộ Xây dựng đồng loạt vận hành 3 hệ thống công nghệ thông tin mới từ 21/12]() DN cần biết

DN cần biết

Bộ Xây dựng đồng loạt vận hành 3 hệ thống công nghệ thông tin mới từ 21/12

22:13' - 20/12/2025

Từ 21/12, Bộ Xây dựng sẽ vận hành đồng loạt ba hệ thống công nghệ thông tin quan trọng, tạo nền tảng dữ liệu thống nhất, thúc đẩy chuyển đổi số, nâng cao hiệu quả quản lý nhà nước ngành xây dựng.

-

![Khuyến cáo tránh bẫy vay trả góp tại các phòng tập gym]() DN cần biết

DN cần biết

Khuyến cáo tránh bẫy vay trả góp tại các phòng tập gym

18:22' - 20/12/2025

Ủy ban Cạnh tranh Quốc gia (Bộ Công Thương) vừa phát đi cảnh báo người tiêu dùng trước sự gia tăng các chiêu thức biến phí tập luyện thành khoản vay tín dụng ngầm tại các phòng tập gym.

-

![Khai mạc hội chợ OCOP gắn với ẩm thực Tây Nguyên]() DN cần biết

DN cần biết

Khai mạc hội chợ OCOP gắn với ẩm thực Tây Nguyên

17:15' - 20/12/2025

Ngày 20/12, Sở Công Thương tỉnh Đắk Lắk tổ chức Khai mạc Hội chợ – Triển lãm quà tặng, sản phẩm công nghiệp nông thôn tiêu biểu và sản phẩm OCOP gắn với Lễ hội Ẩm thực món ngon Tây Nguyên năm 2025.

-

![Sắp diễn ra Festival OCOP Việt Nam 2025]() DN cần biết

DN cần biết

Sắp diễn ra Festival OCOP Việt Nam 2025

15:43' - 19/12/2025

Festival OCOP Việt Nam 2025 là kịp thời biểu dương và tôn vinh các kết quả OCOP gắn với chuyển đổi số, chuyển đổi xanh; định hướng tiếp cận, yêu cầu phát triển sản phẩm OCOP trong thời gian tới.

-

![Cảng cạn Tân Cảng - Mộc Bài (Tây Ninh) chính thức đi vào vận hành]() DN cần biết

DN cần biết

Cảng cạn Tân Cảng - Mộc Bài (Tây Ninh) chính thức đi vào vận hành

18:07' - 18/12/2025

Cảng cạn Tân Cảng Mộc Bài nằm trong Khu Kinh tế Cửa khẩu Mộc Bài, xã Bến Cầu, tỉnh Tây Ninh có tổng diện tích trên 16 ha, công suất thiết kế: 247.000 Teus/năm.