OCB giữ ổn định mảng kinh doanh lõi, tái cấu trúc tài sản theo hướng lành mạnh

Dù gặp nhiều thách thức trong năm 2022 nhưng OCB vẫn duy trì tăng trưởng hai chữ số cho các mảng kinh doanh cốt lõi. Nguồn: OCB

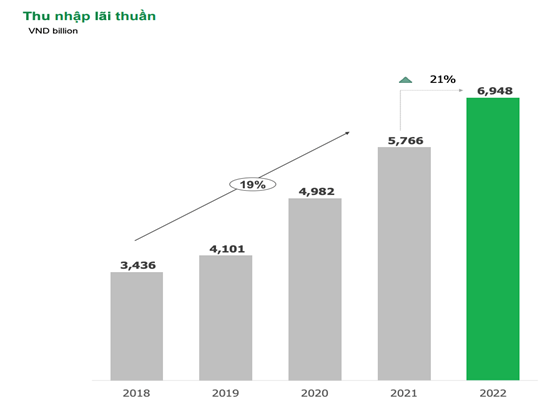

Dù gặp nhiều thách thức trong năm 2022 nhưng OCB vẫn duy trì tăng trưởng hai chữ số cho các mảng kinh doanh cốt lõi. Nguồn: OCB Thu nhập lãi thuần của OCB duy trì đà tăng trưởng hai chữ số qua các năm. Nguồn: OCB

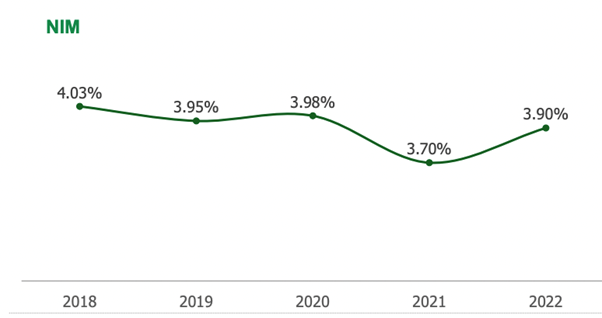

Thu nhập lãi thuần của OCB duy trì đà tăng trưởng hai chữ số qua các năm. Nguồn: OCB OCB đã tăng NIM từ 3,7% lên 3,9% trong năm 2022. Nguồn: OCB

OCB đã tăng NIM từ 3,7% lên 3,9% trong năm 2022. Nguồn: OCBTin liên quan

-

![HDBank nắm giữ lượng trái phiếu doanh nghiệp tương đương 1,6% tổng dư nợ]() Ngân hàng

Ngân hàng

HDBank nắm giữ lượng trái phiếu doanh nghiệp tương đương 1,6% tổng dư nợ

16:15' - 31/03/2023

Ngân hàng TMCP Phát triển Tp. Hồ Chí Minh (HDBank, mã chứng khoán: HDB) vừa công bố báo cáo tài chính năm 2022 do Công ty PwC kiểm toán.

-

![MSB lên kế hoạch sáp nhập thêm một ngân hàng]() Ngân hàng

Ngân hàng

MSB lên kế hoạch sáp nhập thêm một ngân hàng

15:32' - 31/03/2023

Theo tài liệu dự thảo họp Đại hội đồng cổ đông, Ngân hàng TMCP Hàng Hải Việt Nam (MSB) sẽ trình đại hội phương án sáp nhập thêm một ngân hàng.

Tin cùng chuyên mục

-

![Fed vẫn duy trì chính sách tiền tệ thận trọng]() Ngân hàng

Ngân hàng

Fed vẫn duy trì chính sách tiền tệ thận trọng

21:11' - 11/05/2025

Theo Global Times, việc Cục Dự trữ liên bang Mỹ (Fed) giữ lãi suất ổn định hôm 7/5 nhấn mạnh lập trường thận trọng trong chính sách tiền tệ của Mỹ trong bối cảnh chính sách thuế quan khó đoán định.

-

![BoC cảnh báo cú sốc thị trường từ chính sách thuế quan Mỹ]() Ngân hàng

Ngân hàng

BoC cảnh báo cú sốc thị trường từ chính sách thuế quan Mỹ

06:30' - 11/05/2025

Theo Thống đốc BoC Tiff Macklem, tính dễ thay đổi trong chính sách thương mại của Mỹ có thể gây ra thêm biến động trên thị trường và căng thẳng về thanh khoản.

-

![EPI mời gọi ngân hàng châu Âu tham gia hệ thống thanh toán chung]() Ngân hàng

Ngân hàng

EPI mời gọi ngân hàng châu Âu tham gia hệ thống thanh toán chung

08:25' - 10/05/2025

Trong tuyên bố mới đây, EPI nhấn mạnh mong muốn "mời gọi tất cả các giải pháp thanh toán số tiêu biểu tại châu Âu cùng hợp lực để củng cố chủ quyền châu Âu trong lĩnh vực thanh toán".

-

![Định hướng chính sách của các ngân hàng trung ương trước bất ổn thuế quan Mỹ]() Ngân hàng

Ngân hàng

Định hướng chính sách của các ngân hàng trung ương trước bất ổn thuế quan Mỹ

21:54' - 09/05/2025

Các ngân hàng trung ương lớn đang có sự phân hóa trong định hướng chính sách khi thuế quan của Mỹ làm đồng tiền ở các khu vực khác mạnh lên và giúp giảm lạm phát.

-

![Tỷ giá hôm nay 9/5: Tỷ giá trung tâm tăng mạnh]() Ngân hàng

Ngân hàng

Tỷ giá hôm nay 9/5: Tỷ giá trung tâm tăng mạnh

08:30' - 09/05/2025

Ngày 9/5, tỷ giá trung tâm giữa Đồng Việt Nam (VND) với Đô la Mỹ (USD) tăng mạnh, trong khi đó tỷ giá USD tại các ngân hàng thương mại đứng yên.

-

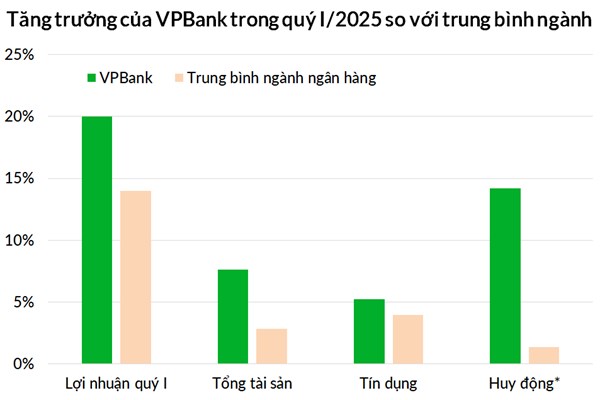

![Tăng trưởng lợi nhuận 20% của VPBank trong quý I đến từ đâu?]() Ngân hàng

Ngân hàng

Tăng trưởng lợi nhuận 20% của VPBank trong quý I đến từ đâu?

11:33' - 08/05/2025

Lợi nhuận hợp nhất của VPBank trong quý I/2025 đạt 5.015 tỷ đồng, tăng 20%, với sự đóng góp từ cả ngân hàng mẹ và các đơn vị thành viên trong hệ sinh thái.

-

![Tỷ giá hôm nay 8/5: Đồng USD và NDT cùng xu hướng đi xuống]() Ngân hàng

Ngân hàng

Tỷ giá hôm nay 8/5: Đồng USD và NDT cùng xu hướng đi xuống

08:46' - 08/05/2025

Tỷ giá USD hôm nay 8/5 tại Vietcombank và BIDV cùng ở mức 25.780 - 26.140 VND/USD (mua vào - bán ra).

-

![Hé lộ vai trò của Cake và GPBank trong hệ sinh thái của VPBank]() Ngân hàng

Ngân hàng

Hé lộ vai trò của Cake và GPBank trong hệ sinh thái của VPBank

18:56' - 07/05/2025

Tại Đại hội đồng cổ đông thường niên 2025, VPBank khẳng định tham vọng tăng trưởng 30–35% mỗi năm trong giai đoạn 2026 – 2029.

-

![Nhiều ngân hàng Trung Quốc tăng mức tiền tích trữ vàng]() Ngân hàng

Ngân hàng

Nhiều ngân hàng Trung Quốc tăng mức tiền tích trữ vàng

14:13' - 07/05/2025

Do nhiều yếu tố tác động trong thời gian gần đây, giá vàng đã có biến động lớn khiến nhiều ngân hàng thương mại Trung Quốc điều chỉnh tăng mức tiền tối thiểu để tham gia các sản phẩm tích trữ vàng.