Chặn “vòi bạch tuộc” tín dụng đen - Bài 1: Khốn đốn trong ma trận

BNEWS Dù là người túng bấn đi vay tiền hay thậm chí là người dư dả không liên quan gì tới việc vay nợ cũng có thể trở thành nạn nhân của tín dụng đen cùng những hệ lụy khó lường.

Về cuối năm, tín dụng đen có xu hướng nở rộ, nhất là trong bối cảnh dịch COVID-19 tác động tiêu cực lên mọi mặt của đời sống kinh tế - xã hội khiến người dân gặp vô vàn khó khăn.

Đặc biệt, tín dụng đen thời gian gần đây còn núp bóng các hình thức cho vay trực tuyến thông qua các trang web hoặc ứng dụng (app) trên điện thoại di động với thủ đoạn quảng cáo không cần thế chấp tài sản, chỉ cần giấy tờ tùy thân, giải ngân ngay qua tài khoản ngân hàng...

Dù nhiều giải pháp đã được các bộ, ngành liên quan triển khai, đẩy mạnh giúp ổn định an ninh xã hội và hướng người dân tiếp cận các dịch vụ tài chính chính thống nhưng "cuộc chiến" với tín dụng đen vẫn còn rất phức tạp. Trước thực tế trên, phóng viên TTXVN thực hiện chùm 3 bài viết "Chặn "vòi bạch tuộc" tín dụng đen" phản ánh về những biến tướng, thủ đoạn ngày một tinh vi của vấn nạn xã hội này, đồng thời bàn về các giải pháp căn cơ, đồng bộ để đẩy lùi ma trận tín dụng đen.Bài 1: Khốn đốn trong ma trận Gần 2 năm chịu ảnh hưởng của dịch COVID-19, đã có nhiều công nhân bị nợ lương, giảm thu nhập, lao động tự do mất việc, lại thêm bệnh tật, ốm đau, không làm chủ được tài chính, nhiều chủ doanh nghiệp khó cân đối dòng tiền kinh doanh, đảo nợ ngân hàng...Họ tìm đến tín dụng đen bởi những lời quảng cáo "vay nhanh – không thủ tục – không thế chấp"... mà không lường trước được cảnh khốn đốn khi sa chân vào ma trận này.

Quả đắng từ vay "nóng"

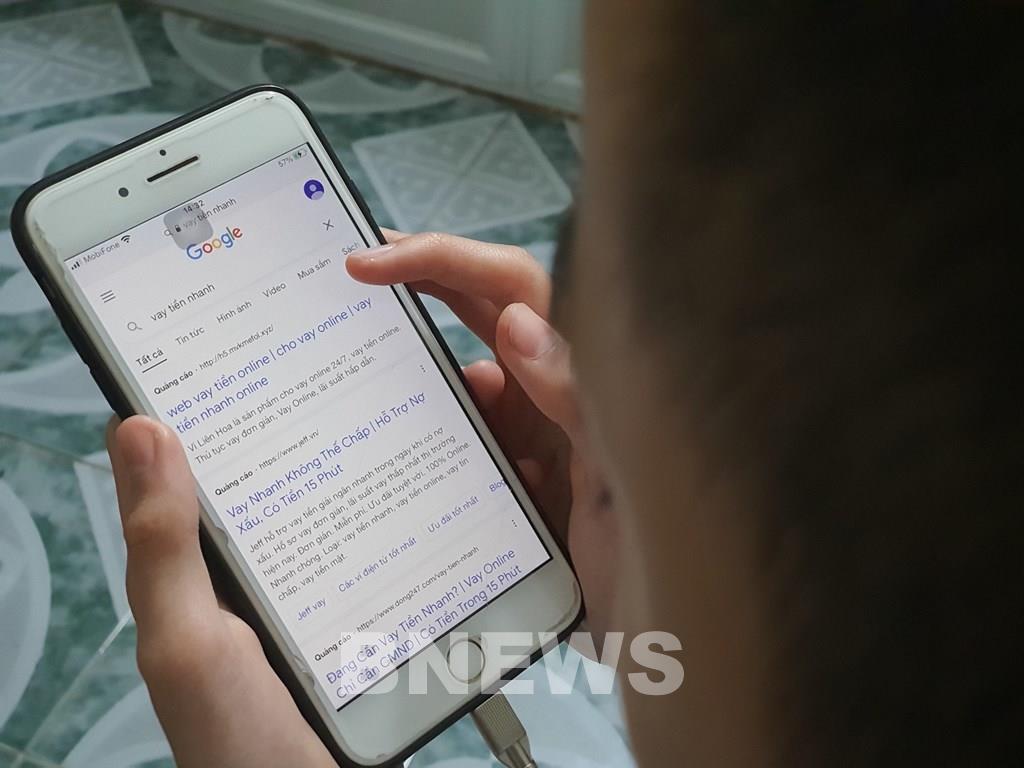

Chỉ cần gõ vào ô tìm kiếm "vay tiền nhanh", hàng chục triệu kết quả sẽ trả về chỉ sau nửa giây. Ảnh: BNEWS/TTXVN

Cách đây hơn 2 tháng, khi lên mạng gõ cụm từ "vay tiền nhanh", anh Thanh Tuấn (một công nhân ở Vĩnh Tuy, Hà Nội) vẫn chưa biết rằng đây chính là khởi đầu của hàng loạt hệ lụy đến "muốn phát điên" sau này.

"Để mua chiếc máy tính cũ cho cô con gái học online, tôi còn thiếu gần 2 triệu đồng, trong lúc dịch bệnh thế này, lương thì đang chậm, tiền ăn còn phải ki cóp không biết bao giờ mới đủ tiền mua máy cho con, chẳng lẽ bắt chúng tạm nghỉ học? Túng quá tôi đành thử lên mạng tìm chỗ vay tiền", anh Tuấn nhớ lại. Hàng chục triệu kết quả được trả về chưa đến nửa giây kèm loạt quảng cáo: tiền về sau 15 phút, 5 phút và tiền vào thẻ, vay nhanh chỉ cần chứng minh nhân dân… Hầu hết các trang đều giới thiệu thủ tục đơn giản kèm cam kết bảo mật, an toàn và giải ngân nhanh chóng. Anh Tuấn cho biết, với số tiền vay 2 triệu đồng, anh sẽ phải trả 2,1 triệu đồng trong vòng 7 ngày, vừa kịp lúc lương về. Tặc lưỡi vay "nóng" 2 triệu đồng, trang web yêu cầu anh Tuấn tải một app vào điện thoại, điền thông tin cá nhân theo mẫu, số tài khoản nhận tiền và gửi ảnh chụp chân dung cùng chứng minh nhân dân. Trước khi phê duyệt khoản vay, app cũng yêu cầu cho phép truy cập danh bạ và ảnh cá nhân trong thiết bị điện thoại. Tiền về trong 15 phút và niềm mong mỏi về chiếc máy tính cho cô con gái đã sắp về đến tay. Nhưng thực tế, số tiền anh Tuấn nhận về qua tài khoản chỉ 1,2 triệu đồng, phần còn lại được lý giải là để trả các loại phí hồ sơ, phí giải ngân… Chưa hết, đến ngày thứ 8 chưa kịp trả tiền, anh Tuấn lại nhận được thông báo nhắc nợ kèm phí phạt lên tới 400.000 đồng/ngày. "Khoản phí phạt tính ra quá lớn. Khó khăn lại chồng chất khó khăn. Cùng lúc đó, tôi lại nhận được nhiều quảng cáo, tin nhắn và cuộc gọi mời vay tiền từ các app khác. Sợ nợ để lâu, lãi mẹ sinh lãi con nên tính vay tạm vài ngày để trả cho chỗ lúc đầu", anh Tuấn kể. Cái vòng luẩn quẩn vay app sau trả app trước khiến cho anh công nhân nghèo cứ mãi không thoát ra được. Sau hơn 2 tháng, anh đã vay đến 7 app và số tiền nợ giờ đây lên tới cả trăm triệu đồng.Vò đầu bứt tai, anh Tuấn kể với phóng viên: "Không kịp trả nợ, chúng nó gọi điện hết cho người thân, bạn bè đe dọa, chửi bới rất tục tữu. Điện thoại cá nhân thì thường xuyên bị khủng bố nhắc nợ, đòi nợ, quấy rầy ngày đêm, khiến tôi mất ăn mất ngủ, tinh thần và sức khỏe sa sút đến muốn phát điên. Ngay cả số điện thoại ở công ty tôi cũng không được tha, làm cho công việc bị ảnh hưởng rất nhiều và có nguy cơ bị thôi việc…"

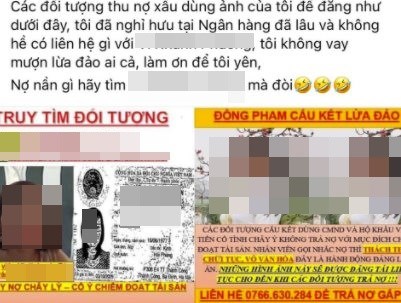

Bỗng một sáng thức dậy, chị Linh bàng hoàng vì hình ảnh mình tràn lan khắp mạng xã hội gắn kèm thông tin "Đối tượng lừa đảo". Ảnh: Nhân vật cung cấp

Khác với anh Tuấn, chị Nguyễn Linh, một Trưởng phòng trong công ty lớn ở Cầu Giấy, Hà Nội, bỗng một buổi sáng tỉnh dậy "chết lặng" khi thấy hình ảnh mình nhan nhản trên mạng gắn mác "Đối tượng lừa đảo".

"Tất cả các tài khoản mạng xã hội của tôi như Facebook, Zalo, Viber… ngập tràn tin nhắn, bài đăng có gắn tên tôi và bạn bè của tôi với nội dung cảnh báo lừa đảo, vay tiền quỵt nợ, đính kèm là ảnh và thông tin chi tiết về nơi ở, chỗ làm, gia đình, con cái… khiến tôi thật sự bàng hoàng", chị Linh nói. Vốn có cuộc sống khá dư dả, khó ai có thể tin được chị Linh lại có lúc vướng vào những rắc rối này. Tìm hiểu ra mới biết, vụ việc có liên quan đến khách hàng từng làm việc với chị Linh một lần cách đây vài năm và sau đó không liên lạc qua lại gì nữa. Tuy đã đăng bài viết khẳng định không liên quan đến sự việc và các thông tin về đối tượng lừa đảo gắn tên mình là tin giả, sai sự thật nhưng chị Linh vẫn liên tục nhận được các tin nhắn rác, các cuộc gọi đe đọa, khủng bố ảnh hưởng đến tinh thần, công việc và uy tín cá nhân. Thế mới thấy, anh Tuấn hay chị Linh, dù là người túng bấn đi vay tiền hay thậm chí là người dư dả không liên quan gì tới việc vay tiền cũng có thể là nạn nhân của tín dụng đen cùng những hệ lụy khó lường. Biến tướng tín dụng đen Thiếu tướng Trần Ngọc Hà, Cục trưởng Cục Cảnh sát Hình sự (Bộ Công an) cho biết, các đối tượng hoạt động tín dụng đen chuyển hướng lợi dụng công nghệ, mạng xã hội để mời chào, dụ dỗ người kinh doanh nhỏ lẻ, người lao động thu nhập thấp, công nhân, thanh thiếu niên vay tiền. "Tuy quảng cáo không cần thế chấp tài sản, chỉ cần giấy tờ tùy thân, giải ngân ngay qua tài khoản ngân hàng nhưng các đối tượng thu thêm nhiều khoản phí, tiền phạt trái pháp luật, thực chất là để lách số tiền lãi vượt ngưỡng theo quy định của pháp luật… khiến cho một số hợp đồng vay tiền tuy số tiền vay nhỏ, thời gian vay ngắn nhưng lãi suất gấp nhiều lần định mức pháp luật cho phép", Thiếu tướng Trần Ngọc Hà nói thêm. Cũng theo Thiếu tướng Trần Ngọc Hà, bên cạnh các ứng dụng cho vay tiền của các tổ chức tín dụng, công ty tài chính, xuất hiện nhiều ứng dụng không rõ nguồn gốc về đơn vị chủ quản có biểu hiện hoạt động tín dụng đen. Các ứng dụng này thường xuyên thay đổi tên hoặc để ẩn thông tin nhằm tránh sự theo dõi của cơ quan chức năng. Khi khách hàng cài đặt ứng dụng vay và để lại thông tin cá nhân, sẽ có đối tượng liên hệ, mời chào vay tiền và cài đặt các ứng dụng vay khác. Các ứng dụng này có khả năng truy cập thu thập danh bạ, lịch sử tin nhắn, cuộc gọi, thông tin tài khoản mạng xã hội… của người vay để sử dụng khi đòi nợ hoặc cho những mục đích trái pháp luật khác.

Nhiều người bị ghép ảnh kèm các thông tin bôi nhọ đã lên tiếng đính chính. Ảnh: Nhân vật cung cấp

Chưa dừng lại ở đó, Thiếu tướng Nguyễn Thanh Tùng, Phó Giám đốc Công an thành phố Hà Nội cho biết, ngoài các dạng cho vay "tín dụng đen" như bốc họ, rải họ, cho vay qua app… thì mới đây nhất còn xuất hiện tình trạng người vay tiền muốn vay được phải thế chấp bằng hình ảnh và video clip khỏa thân, nhạy cảm… Lãi suất thường là 5.000 đồng/1 triệu đồng/1 ngày tức 182,5%/năm, nhiều trường hợp là 7.000, đến 10.000 đồng/1 triệu đồng/1 ngày tức 250 đến hơn 300%/năm.

"Tất cả các khoản lãi suất không được ghi trên giấy tờ mà chỉ thỏa thuận miệng. Các đối tượng che giấu hoạt động tín dụng đen bằng việc yêu cầu người vay viết giấy nhận tiền để xin việc hoặc lập hợp đồng thuê ô tô xe máy…", Thiếu tướng Nguyễn Thanh Tùng chia sẻ. Theo thống kê từ đầu năm 2020 đến nay của Bộ Công an, Công an các địa phương đã rà soát, phát hiện 6.664 cơ sở kinh doanh dịch vụ cầm đồ; 540 cơ sở kinh doanh tài chính; 3.667 cá nhân có biểu hiện hoạt động cho vay lãi suất cao. Riêng về hành vi cho vay lãi nặng trong giao dịch dân sự năm qua đã phát hiện và tiếp nhận 539 vụ với 884 đối tượng, chiếm 51,48% số vụ án, vụ việc liên quan tới hoạt động tín dụng đen. Có thể thấy, tín dụng đen đang là vấn đề gây nhức nhối và trở thành vấn nạn kinh tế - xã hội hiện nay. Dù cơ quan chức năng đã mở nhiều đợt truy quét mạnh tay nhưng hoạt động tín dụng đen vẫn tiềm ẩn nhiều diễn biến phức tạp nhất là trong bối cảnh dịch bệnh COVID-19 làm thiệt hại nặng nề đến mọi mặt của đời sống kinh tế - xã hội./. >>>Bài 2: Còn thiếu hành lang pháp lýTin liên quan