Danh mục cổ phiếu cần quan tâm hôm nay 27/2

Công ty cổ phần Chứng khoán Phú Hưng (PHS) khuyến nghị nhà đầu tư chốt lời LSS vì cổ phiếu có tín hiệu điều chỉnh, bán PDR vì cổ phiếu có tín hiệu suy yếu.

LSS, PDR, POW là những cổ phiếu đực công ty chứng khoán khuyến nghị nên quan tâm trong phiên giao dịch hôm nay. Ảnh minh họa: TTXVN

LSS, PDR, POW là những cổ phiếu đực công ty chứng khoán khuyến nghị nên quan tâm trong phiên giao dịch hôm nay. Ảnh minh họa: TTXVNCông ty cổ phần Chứng khoán BIDV (BSC) khuyến nghị mua dành cho cổ phiếu POW. Năm 2024, doanh thu và lợi nhuận thuần của Tổng Công ty Điện lực Dầu khí Việt Nam – CTCP (mã chứng khoán: POW, sàn HOSE) dự báo đạt 29.447 tỷ đồng, tăng 5% và 2.135 tỷ đồng, tăng trưởng 98% nhờ Sản lượng điện tăng 7% và biên lợi nhuận gộp cải thiện từ 7,8% lên mức 10,2% nhờ các nhà máy Vũng Áng 1, Cà Mau 2 và Nhơn Trạch 2 không thực hiện đại tu trong năm 2024.

Chi phí lãi vay giảm 28% với môi trường lãi suất hạ nhiệt Ghi nhận doanh thu tỷ giá 155 tỷ đồng từ Nhơn Trạch 2.

Triển vọng kinh doanh năm 2024 phục hồi từ nền thấp, với yếu tố hỗ trợ: Biên lợi nhuận gộp cải thiện, giảm các chi phí bất thường nhờ nhà máy Vũng Áng 1, Cà Mau 2 và Nhơn Trạch 2 đã hoàn thành đại tu trong năm 2023; sản lượng điện của Vũng Áng 1 tăng 49% nhờ giá than đang suy giảm.

Yếu tố bất lợi đó là sản lượng điện nhà máy NT2 giảm 44% và NT1 duy trì ở mức thấp do nguồn cung khí ở khu vực Đông Nam Bộ suy giảm nhanh chóng và giá khí duy trì ở mức cao trong khi giá than đang giảm.

Như vậy, trong năm 2024, nhà máy Vũng Áng 1 được tăng cường huy động là nhân tố chính đóng góp vào tăng trưởng của công ty và bù đắp sự sụt giảm của nhà máy Nhơn Trạch 2.

BSC duy trì khuyến nghị mua với cổ phiếu POW giá mục tiêu cho năm 2024 là 14.000 đồng/cổ phiếu với phương pháp DCF, đã bao gồm dự án Nhơn Trạch 3 vận hành 11/2024 và Nhơn Trạch 4 là 5/2025; trong đó, NT3 và 4 đóng góp 16% vào triển vọng tăng của cổ phiếu.

BSC giảm mức giá mục tiêu 8,5% so với báo cáo trước do điều chỉnh giảm sản lượng điện của POW trong năm 2024 từ mức tăng 19% xuống mức tăng 7%.

Tin liên quan

-

![Danh mục cổ phiếu cần quan tâm hôm nay 26/2]() Chứng khoán

Chứng khoán

Danh mục cổ phiếu cần quan tâm hôm nay 26/2

08:39' - 26/02/2024

Ngày 26/2, các công ty chứng khoán khuyến nghị nên quan tâm những cổ phiếu gồm: BMI, STB, VHC, PVC1, SZC, HAX.

-

![Danh mục cổ phiếu cần quan tâm hôm nay 23/2]() Chứng khoán

Chứng khoán

Danh mục cổ phiếu cần quan tâm hôm nay 23/2

08:46' - 23/02/2024

Ngày 23/2, các công ty chứng khoán khuyến nghị nên quan tâm những cổ phiếu gồm: PLC, DBD, FPT, DGW.

Tin cùng chuyên mục

-

![BIDV sắp phát hành hơn 498 triệu cổ phiếu để tăng vốn điều lệ]() Chứng khoán

Chứng khoán

BIDV sắp phát hành hơn 498 triệu cổ phiếu để tăng vốn điều lệ

09:30'

BIDV vừa phê duyệt phương án phát hành hơn 498 triệu cổ phiếu để tăng vốn điều lệ thêm gần 4.982 tỷ đồng từ nguồn vốn chủ sở hữu, nâng vốn điều lệ lên hơn 77.782 tỷ đồng.

-

![SSI khuyến nghị mua MSN, MBS gọi tên 3 cổ phiếu ngân hàng hấp dẫn]() Chứng khoán

Chứng khoán

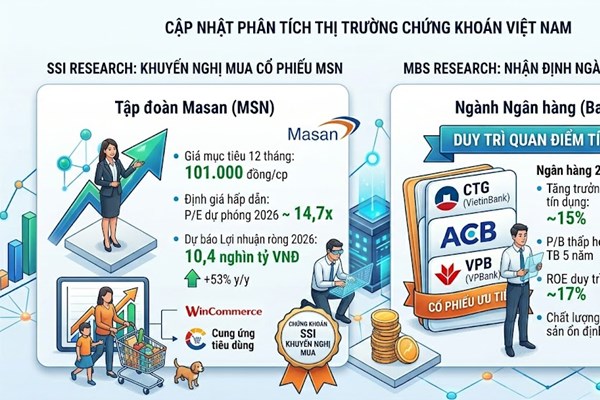

SSI khuyến nghị mua MSN, MBS gọi tên 3 cổ phiếu ngân hàng hấp dẫn

08:23'

SSI khuyến nghị mua cổ phiếu MSN với giá mục tiêu 101.000đ; MBS đánh giá cao ngành ngân hàng, ưu tiên ba mã cổ phiếu CTG, ACB và VPB năm 2026.

-

![Nhóm bán dẫn dẫn dắt đà tăng trên thị trường chứng khoán Mỹ]() Chứng khoán

Chứng khoán

Nhóm bán dẫn dẫn dắt đà tăng trên thị trường chứng khoán Mỹ

07:40'

Phiên 18/6, các chỉ số chứng khoán Mỹ tăng điểm khi lo ngại về lạm phát được xoa dịu sau khi Mỹ và Iran ký thỏa thuận hòa bình, dù thị trường vẫn tính đến khả năng Fed tăng lãi suất trong năm nay.

-

![VN-Index ngày 18/6: Tăng hơn 24 điểm nhờ "họ" Vingroup]() Chứng khoán

Chứng khoán

VN-Index ngày 18/6: Tăng hơn 24 điểm nhờ "họ" Vingroup

17:21' - 18/06/2026

VN-Index tăng hơn 24 điểm trong phiên 18/6 nhờ nhóm cổ phiếu họ Vingroup bứt phá, dù số mã giảm giá áp đảo và khối ngoại bán ròng mạnh.

-

![Chứng khoán châu Á lập đỉnh lịch sử: Nikkei vượt mốc 71.000 điểm, KOSPI phá ngưỡng 9.000 điểm]() Chứng khoán

Chứng khoán

Chứng khoán châu Á lập đỉnh lịch sử: Nikkei vượt mốc 71.000 điểm, KOSPI phá ngưỡng 9.000 điểm

15:40' - 18/06/2026

Giới đầu tư Tokyo phản ứng đầy hứng khởi ngay sau khi Tổng thống Mỹ Donald Trump và Tổng thống Iran Masoud Pezeshkian ký kết thỏa thuận gồm 14 điểm nhằm chấm dứt chiến sự.

-

![Nhận định cổ phiếu GAS và KBC: Chuyên gia khuyến nghị gì?]() Chứng khoán

Chứng khoán

Nhận định cổ phiếu GAS và KBC: Chuyên gia khuyến nghị gì?

09:51' - 18/06/2026

KBSV khuyến nghị trung lập với cổ phiếu GAS (mục tiêu 83.200 đồng). TPS kỳ vọng cổ phiếu KBC bứt phá, tiềm năng tăng gần 39% lên vùng giá 43.000 đồng.

-

![Fed giữ nguyên lãi suất, VN-Index bật tăng gần 19 điểm nhờ nhóm Vingroup]() Chứng khoán

Chứng khoán

Fed giữ nguyên lãi suất, VN-Index bật tăng gần 19 điểm nhờ nhóm Vingroup

09:50' - 18/06/2026

Bất chấp việc Fed giữ nguyên lãi suất khiến chứng khoán Mỹ giảm mạnh, VN-Index sáng 18/6 vẫn bật tăng gần 19 điểm nhờ lực kéo mạnh mẽ từ nhóm cổ phiếu Vingroup.

-

![Sau tín hiệu mới từ Fed, chứng khoán Mỹ giảm mạnh]() Chứng khoán

Chứng khoán

Sau tín hiệu mới từ Fed, chứng khoán Mỹ giảm mạnh

03:44' - 18/06/2026

Chứng khoán Mỹ giảm mạnh trong phiên giao dịch ngày 17/6, với chỉ số S&P 500 và Nasdaq cùng mất hơn 1%.

-

![VN-Index ngày 17/6: Giảm nhẹ cuối phiên, khối ngoại bán ròng hơn 3.100 tỷ đồng]() Chứng khoán

Chứng khoán

VN-Index ngày 17/6: Giảm nhẹ cuối phiên, khối ngoại bán ròng hơn 3.100 tỷ đồng

17:01' - 17/06/2026

Phiên 17/6, VN-Index giảm nhẹ 1,74 điểm nhờ lực cầu nội nâng đỡ vững vàng, bất chấp áp lực từ khối ngoại khi tiếp tục bán ròng kỷ lục hơn 3.100 tỷ đồng.