Giải mã sự thăng hoa bất thường của thị trường chứng khoán Nhật Bản

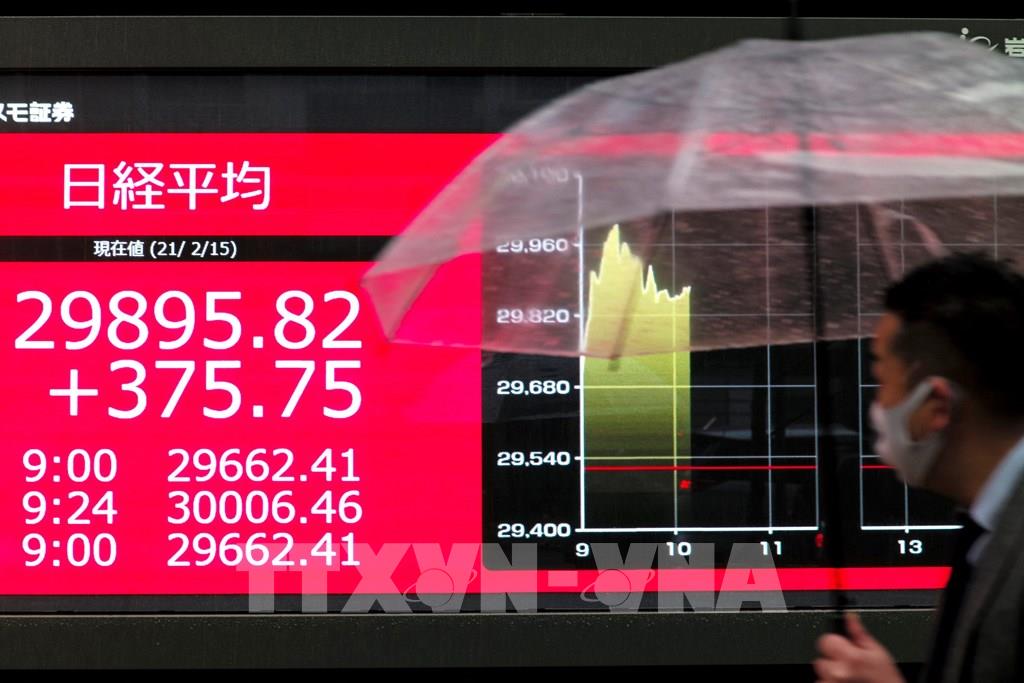

BNEWS Sau hơn 30 năm đầy thăng trầm, chỉ số chứng khoán Nikkei 225 của Sở Giao dịch Chứng khoán Tokyo (TSE) đã lần đầu tiên đóng cửa trên ngưỡng 30.000 điểm vào ngày 15/2.

Theo giới phân tích, sự thăng hoa của thị trường chứng khoán Tokyo chủ yếu do tác động của các chính sách nới lỏng tiền tệ mà các ngân hàng trung ương trên khắp thế giới, trong đó có Ngân hàng Trung ương Nhật Bản (BoJ), đang thực hiện.

Bảng điện tử chỉ số Nikkei-225 của Nhật Bản tại Tokyo, ngày 15/2/2021. Ảnh: Kyodo/TTXVN

Tuy nhiên, trong lúc nền kinh tế nói chung và thị trường việc làm nói riêng vẫn còn gặp khó khăn do tác động của dịch viêm đường hô hấp cấp COVID-19, các lợi ích của sự bùng nổ trên thị trường chứng khoán chưa lan tỏa ra toàn bộ nền kinh tế.

*Điểm tựa từ BoJ Thời gian qua, các ngân hàng trung ương trên khắp thế giới đã tăng cường nới lỏng tiền tệ để hỗ trợ nền kinh tế đang gặp khó khăn do tác động tiêu cực của đại dịch. BoJ là một trong những ngân hàng trung ương như vậy. Năm ngoái, BoJ đã triển khai hàng loạt các biện pháp nhằm hỗ trợ nền kinh tế Nhật Bản như duy trì lãi suất ngắn hạn ở mức âm 0,1% và lãi suất dài hạn ở mức khoảng 0%; mua vào không giới hạn trái phiếu chính phủ từ các tổ chức tài chính và mua vào chứng chỉ quỹ ETF ở mức tối đa 12.000 tỷ yen (114 tỷ USD)/năm; thực hiện các biện pháp nhằm hỗ trợ vốn cho các công ty gặp khó khăn…Đáng chú ý, BoJ là ngân hàng trung ương lớn duy nhất trên thế giới mua một lượng lớn chứng chỉ ETF. Trong suốt cả năm 2020, BoJ đã mua một khối lượng kỷ lục 7.100 tỷ yen chứng chỉ ETF.

Theo bà Makoto Sengoku, chuyên gia phân tích thị trường chứng khoán tại Tokai Tokyo Research Institute Co., thị trường chứng khoán khó có thể giảm trừ khi BoJ bán chứng khoán mà họ đang nắm giữ. Cảm giác an toàn này đã kích thích hoạt động mua vào. Về phần các nhà đầu tư, do lãi suất dài hạn liên tục được giữ ở mức gần 0%, nhiều nhà đầu tư đã tập trung vào các cổ phiếu có mức độ rủi ro cao hơn để có cơ hội kiếm lời thay vì đầu tư vào trái phiếu. Một yếu tố quan trọng khác dẫn tới sự thăng hoa của thị trường chứng khoán Nhật Bản là sự thay đổi trong quan niệm rằng đồng yen mạnh hơn sẽ dẫn đến việc giá cổ phiếu giảm.Tỷ giá giữa đồng yen và đồng bạc xanh của Mỹ hiện đứng ở mức 105 yen/USD. Điều đó có nghĩa là đồng yen đã mạnh lên 20 yen so với 6 năm trước.

Theo nhật báo Yomiuri, nguyên nhân là do các công ty Nhật Bản có tỷ trọng xuất khẩu/tổng sản lượng cao thường gặp bất lợi khi đồng yen mạnh lên.

Tuy nhiên, khi ngày càng có nhiều công ty chuyển cơ sở sản xuất ra nước ngoài, cơ cấu chi phí của các công ty sẽ ít nhạy cảm hơn với những biến động về tỷ giá hối đoái so với trước đây.

*Không còn là “phong vũ biểu” Trong lúc thị trường chứng khoán “thăng hoa”, nền kinh tế Nhật Bản lại đang phải đối mặt với nguy cơ suy thoái. Điều này khiến thị trường chứng khoán không còn là “phong vũ biểu” của nền kinh tế.

Bảng điện tử chỉ số chứng khoán tại sàn giao dịch chứng khoán Tokyo ngày 15/2/2021. Ảnh: AFP/TTXVN

Năm 2020, Tổng sản phẩm quốc nội (GDP) thực tế của Nhật Bản đã giảm 4,8%, chủ yếu do tác động của dịch COVID-19 và cuộc chiến thương mại Mỹ-Trung.

Đây là lần đầu tiên Nhật Bản rơi vào suy thoái kể từ năm 2009, thời điểm GDP thực tế của nước này giảm 5,7% do tác động của cuộc khủng hoảng tài chính toàn cầu.

Giới phân tích dự báo trong quý I/2021, GDP thực tế của nước này có thể giảm trở lại sau hai quý tăng trưởng liên tiếp, với mức tăng 22,9% trong quý III và 12,7% trong quý IV/2020.Nguyên nhân là do tháng trước, Thủ tướng Yoshihide Suga phải ban bố tình trạng khẩn cấp ở 11 tỉnh, thành, trong đó có thủ đô Tokyo, sau khi dịch COVID-19 tái bùng phát ở nước này.

Trước đó, trong quý II/2020, nền kinh tế lớn thứ ba thế giới này đã sụt giảm tới 28,1%, cao nhất trong vòng 40 năm, sau khi Chính phủ ban bố tình trạng khẩn cấp trên toàn quốc trong các tháng Tư và Năm.

Trong bối cảnh nền kinh tế nói chung đang gặp khó khăn, nhiều người đã không nhận được bất kỳ lợi ích nào từ sự thăng hoa đầy bất thường của thị trường chứng khoán.Điều này thể hiện ở việc thu nhập của nhiều người vẫn giảm dù thị trường chứng khoán liên tục tăng.

Nguyên nhân một phần là do các nhà đầu tư cá nhân nắm giữ chưa tới 20% tổng số cổ phần. Bên cạnh đó, năm 2020, số người thất nghiệp ở Nhật Bản đã lần đầu tiên tăng sau 11 năm lên 1,91 triệu người.

Sự sụt giảm về mặt thu nhập và những bất trắc do đại dịch gây ra đã khiến nhiều hộ gia đình ở Nhật Bản phải thực hiện chính sách thắt lưng, buộc bụng, từ đó dẫn tới sự sụt giảm về chi tiêu dùng của các hộ gia đình. Điều đó chắc chắn sẽ tác động tiêu cực tới đà phục hồi của nền kinh tế. Trong bối cảnh đó, ông Yoshinori Isozaki, Chủ tịch Kirin Holdings Co., cho rằng việc kích thích tiêu dùng cá nhân là điều không thể thiếu để vực dậy nền kinh tế. Ông nói: “Cách đây 30 năm, chi tiêu của người tiêu dùng rất mạnh. Nhưng bây giờ thì ngược lại, người tiêu dùng đang có xu hướng tiết kiệm tiền”. Hiện tại, không ít người tỏ ra quan ngại về việc thị trường chứng khoán Nhật Bản đang tăng trưởng quá nóng, dẫn tới nguy cơ “bong bóng”.“Bong bóng” đó có thể phát nổ bất cứ khi nào nếu dòng vốn đầu tư chảy ngược ra bên ngoài khi các ngân hàng trung ương, nhất là BOJ, thắt chặt chính sách tiền tệ./.

Tin liên quan