BNEWSTheo các đơn thư phản ánh, nhân viên VIB đã lợi dụng sự tin tưởng và thiếu hiểu biết của khách hàng để thuyết phục mua bảo hiểm Prudential, tư vấn thiếu rõ ràng, quảng cáo "vống" về lãi suất...

Các hợp đồng bảo hiểm Prudential phân phối qua VIB của khách hàng khiếu nại. Ảnh nhân vật cung cấp

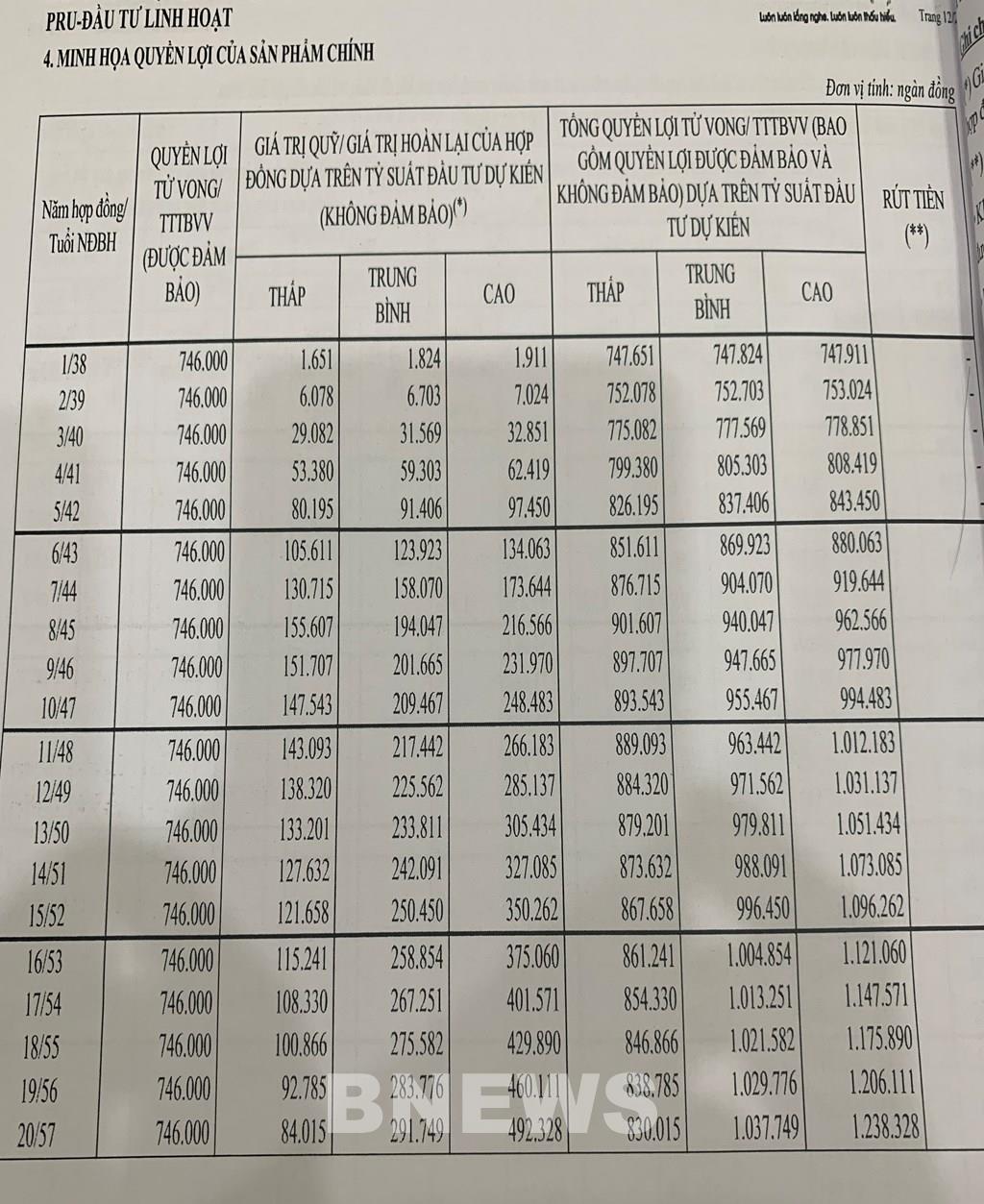

Thông tấn xã Việt Nam (TTXVN) đã nhận được một số đơn thư phản ánh của người dân liên quan đến các hợp đồng bảo hiểm của Công ty TNHH Bảo hiểm nhân thọ Prudential Việt Nam (Prudential) phân phối qua Ngân hàng TMCP Quốc tế Việt Nam (VIB). Theo các đơn thư phản ánh, nhân viên VIB đã lợi dụng sự tin tưởng và thiếu hiểu biết của khách hàng để thuyết phục mua bảo hiểm, tư vấn thiếu rõ ràng, gây hiểu nhầm giữa khái niệm tiền gửi tiết kiệm và bảo hiểm đầu tư, bảo hiểm nhân thọ, quảng cáo "vống" về lãi suất... Các khách hàng vì nể và tin tưởng đã đặt bút ký, để đến bây giờ "tiến thoái lưỡng nan", đóng tiếp thì áp lực tài chính đè nặng, mà tất toán thì số tiền nhận về chẳng đáng là bao. Khách hàng tiến thoái lưỡng nan Trao đổi với phóng viên TTXVN, bà Đinh Thiên Hương (trú tại phường La Khê, quận Hà Đông, Hà Nội) cho biết số tiền cả trăm triệu đồng mà bà vất vả làm lụng mới có được, định gửi tiết kiệm để tích lũy đã bị chuyển thành tiền đóng bảo hiểm. Cụ thể, vào cuối năm 2020, nhân viên tư vấn của VIB tên là Bùi Thu Huyền đã liên tục đến nhà và thuyết phục bà Hương gửi tiền để Chi nhánh VIB Văn Phú (địa chỉ tại 655 đường Quang Trung, quận Hà Đông, Hà Nội) đạt chỉ tiêu tiền gửi nhưng bà đều từ chối. Sau nhiều lần thuyết phục bất thành, Huyền tiếp tục đưa thêm ưu đãi là gói bảo hiểm của Prudential chi trả khi đi viện nếu bà Hương gửi tiền nhưng bà Hương vẫn lần lữa, nói để xem xét. Đến cuối tháng 12/2020, Huyền cùng một nhân viên tên Long tiếp tục đến thuyết phục bà Hương. Thời điểm này đã cận Tết, đúng vụ kinh doanh bận rộn, bà Hương đã đồng ý gửi tiết kiệm tất cả số tiền bán hoa có được từ đầu vụ tết đến ngày đó là 100 triệu đồng và đưa điện thoại cá nhân cho Huyền thao tác chuyển khoản số tiền trên. Câu chuyện nếu chỉ như vậy sẽ chẳng có gì đáng bàn. Nhưng thực tế, hợp đồng bà Hương nhận về không phải hợp đồng tiền gửi mà lại là hợp đồng bảo hiểm nhân thọ của Prudential với mức phí đóng 100 triệu đồng/năm và phải duy trì đóng liên tục trong 10 năm. "Huyền đã lợi dụng sự tin tưởng và nhằm vào thời điểm tôi bận rộn nhất trong năm để thuyết phục tôi gửi tín dụng nhưng lại ký vào hợp đồng bảo hiểm mà tôi không có thời gian đọc, chỉ ký vào những chỗ Huyền chỉ. Là một lao động tự do, nguồn thu nhập chính của tôi đến từ việc bán hoa dịp lễ, Tết, nhất là Tết Nguyên đán. Đây đồng thời cũng là nguồn nuôi sống cả gia đình. Số tiền phí bảo hiểm mỗi năm 100 triệu là quá sức với tôi", bà Hương chia sẻ. Bà Hương cho biết ngay khi phát hiện hợp đồng đã ký không như tư vấn, bà đã lập tức liên hệ với Huyền yêu cầu hủy hợp đồng nhưng chỉ nhận được câu trả lời là "đã hết thời hạn để hủy hợp đồng". Kể từ đó đến nay, bà không thể liên lạc được với người tư vấn viên này. Tới VIB Văn Phú nơi Huyền làm việc, lãnh đạo chi nhánh cũng từ chối tiếp xúc với bà. Khác với trường hợp của bà Hương, chị Nguyễn Thị Bích Đào (trú tại phường Phúc La, quận Hà Đông, TP. Hà Nội) đã ký tới 2 hợp đồng bảo hiểm của hãng Prudential tại Chi nhánh VIB Xa La (phường Phúc La, quận Hà Đông, Hà Nội) bao gồm một hợp đồng Đầu tư linh hoạt ký vào tháng 3/2020 và một hợp đồng Bảo hiểm nhân thọ ký tháng 3/2021. Liên quan đến hợp đồng Đầu tư linh hoạt, chị Đào cho biết trong quá trình giao dịch tại ngân hàng, nhân viên Phạm Thị Minh Phương nhiều lần giới thiệu gói bảo hiểm Đầu tư linh hoạt của Prudential với lời mời lãi suất cao hơn cả lãi suất ngân hàng. Đồng thời, Phương còn đưa ra bảng minh hoạ quyền lợi để thuyết phục chị Đào và luôn nhấn vào yếu tố "lãi thực tế cao hơn gửi tiền ngân hàng". Nghĩ sản phẩm vừa có lãi suất cao, vừa có quyền lợi về bảo hiểm nên chị Đào đã gật đầu. Cho đến tháng 10/2022, chị Đào mới phát hiện ra rằng hợp đồng Đầu tư linh hoạt ký năm 2020 bản chất không sinh lời như Phương đã tư vấn. "Ngay cả khi đóng phí bảo hiểm đủ thời gian từ 6-8 năm để rút tiền về như hợp đồng quy định thì số tiền tôi nhận được còn thấp hơn cả mức thấp nhất trong bảng mô tả, chứ không hề sinh lời cao hơn gửi tiết kiệm như cam kết", chị Đào chia sẻ với phóng viên. Cho rằng bản chất của hợp đồng này hoàn toàn khác với những gì được tư vấn, chị Đào đã nhiều lần khiếu nại lên VIB Xa La và đề nghị chấm dứt hợp đồng, bồi hoàn phí bảo hiểm đã đóng, nhưng câu trả lời vẫn chỉ dừng ở việc "sẽ giải quyết".

Bảng minh họa quyền lợi sản phẩm PRU - Đầu tư linh hoạt của khách hàng Bích Đào. Ảnh nhân vật cung cấp.

Trong đơn thư gửi đến TTXVN, chị Đào cho biết, vào tháng 3/2023, bà Nguyễn Thị Thanh Thủy, Giám đốc VIB Xa La đã tiếp nhận phản ánh của chị Đào và hứa sẽ giải quyết nội bộ nhưng bà Thủy cũng nói rằng giờ Phương đã nghỉ, rất khó để giải quyết, đòi lại 3 năm phí đóng là điều không thể. Trong lần gặp sau đó, bà Thủy đã đưa công văn trả lời từ hội sở về vấn đề của chị Đào, đồng thời đề xuất hỗ trợ 15 triệu đồng, tương đương nửa năm đóng phí nhưng chị không đồng ý với đề xuất này. Chị Đào tiếp tục gửi đơn khiếu nại lần 2, yêu cầu được chấm dứt hợp đồng bảo hiểm Đầu tư linh hoạt và đòi bồi hoàn 3 năm phí bảo hiểm đã đóng. Chưa hết, tại 2 hợp đồng đã ký, chị Đào phát hiện có những sai sót về địa chỉ tại hợp đồng Đầu tư linh hoạt, sai về tình trạng hôn nhân tại hợp đồng Nhân thọ. Đáng chú ý, trong hợp đồng còn xuất hiện tên người tư vấn mà chị Đào chưa từng được tiếp xúc, tư vấn; bảng mô tả chấp nhận rủi ro cũng không hề có chữ kí xác nhận của chị. Tất cả những điều này khiến chị Đào nghi ngờ về quy trình xét duyệt hồ sơ mua bảo hiểm của VIB: "Liệu đã thật sự chỉn chu, đặt sự trung thực và quyền lợi của khách hàng lên trên hết, hay đơn giản, xét duyệt cho có quy trình, miễn là bán được hợp đồng?", chị Đào thắc mắc. Ngân hàng yêu cầu thêm bằng chứng Liên quan đến các nội dung phản ánh trên, VIB đã có phản hồi đối với khách hàng và phóng viên TTXVN. Cụ thể, trong trường hợp của khách hàng Đinh Thiên Hương, VIB khẳng định quy trình tư vấn, phát hành hợp đồng bảo hiểm của khách hàng tuân thủ quy định pháp luật và quy định nội bộ của ngân hàng. VIB cho biết qua kiểm tra đối chiếu, chữ ký trên Hồ sơ yêu cầu Bảo hiểm, Giấy bàn giao hợp đồng bảo hiểm, Thư xác nhận về việc sử dụng Hồ sơ yêu cầu Bảo hiểm, chữ ký điện tử và mã xác thực (OTP) trùng khớp với chữ ký mẫu khách hàng đăng ký tại ngân hàng. Ngoài ra, số điện thoại đăng ký trên Hồ sơ yêu cầu Bảo hiểm và nhận các mã xác thực OTP trùng khớp với số điện thoại mà bà Hương đăng ký và sử dụng tại ngân hàng. "Theo đó, chúng tôi chưa ghi nhận phát sinh bất thường từ các hồ sơ bảo hiểm của khách hàng", VIB nêu rõ. Ngoài ra, VIB cho biết bên cạnh sự tư vấn của tư vấn viên, khách hàng có thời hạn cân nhắc là 21 ngày kể từ ngày nhận bộ hợp đồng bảo hiểm, theo quy định tại Điều 4 của quy tắc, điều khoản sản phẩm bảo hiểm PRU-Đầu tư linh hoạt. Đây là khoảng thời gian để khách hàng cân nhắc một cách cẩn thận và độc lập về quyết định tham gia bảo hiểm của mình và khách hàng có toàn quyền quyết định có tiếp tục thực hiện hay chấm dứt thực hiện hợp đồng bảo hiểm. Tuy nhiên, trong thời hạn 21 ngày cân nhắc nêu trên, VIB khẳng định ngân hàng và Prudential đều đã không nhận được bất cứ thắc mắc hoặc phản ánh nào từ khách hàng liên quan đến việc tư vấn của tư vấn viên; hay bất kỳ ý kiến nào liên quan đến điều kiện, điều khoản và các yếu tố khác của các hợp đồng bảo hiểm nêu trên có điểm nào chưa phù hợp với khách hàng; hoặc quyết định chấm dứt thực hiện hợp đồng bảo hiểm. Theo VIB, ngày 28/3/2022, ngân hàng và khách hàng đã có buổi trao đổi trực tiếp liên quan đến việc tư vấn, phát hành hợp đồng bảo hiểm sau khi tiếp nhận thắc mắc của khách hàng. Tại buổi làm việc, đại diện ngân hàng đã cung cấp đầy đủ các chứng từ hợp lệ chứng minh việc tư vấn và phát hành hợp đồng bảo hiểm theo đúng quy định pháp luật, quy định của ngân hàng và tư vấn khách hàng cung cấp bằng chứng, tài liệu chứng minh tư vấn viên tư vấn không rõ ràng, gây hiểu nhầm về sản phẩm, yêu cầu hủy hợp đồng bảo hiểm trước thời hạn 21 ngày cân nhắc. Tương tự với trường hợp của chị Nguyễn Thị Bích Đào (trú tại phường Phúc La, quận Hà Đông, TP. Hà Nội), VIB khẳng định qua đối chiếu, điều tra xác minh nội bộ những khiếu nại của chị Đào về việc tư vấn viên lạm dụng tin tưởng, thiếu trung thực, tư vấn không đúng về sản phẩm bảo hiểm là chưa đủ cơ sở. Đồng thời, VIB khẳng định ngân hàng và Prudential đều đã không nhận được bất cứ thắc mắc hoặc phản ánh nào từ khách hàng trong thời hạn 21 ngày cân nhắc như nêu ở trên. Do đó, hợp đồng bảo hiểm tiếp tục có hiệu lực theo đúng điều kiện, điều khoản hợp đồng đã ký kết. Trong cả 2 vụ việc, VIB đều đề nghị khách hàng cung cấp thêm bằng chứng hợp lệ thể hiện vi phạm của cán bộ nhân viên. Tuy nhiên đến thời điểm hiện tại, VIB cho biết khách hàng chưa cung cấp thêm bất cứ bằng chứng nào khác. Do đó, VIB khẳng định ngân hàng hiện chưa có cơ sở để chấm dứt hợp đồng và hoàn phí bảo hiểm theo phản ánh của khách hàng.

Luật sư Nguyễn Thanh Hà, Chủ tịch Công ty luật SBLaw. Ảnh: Nguyễn Huyền/BNEWS/TTXVN

Trao đổi với phóng viên TTXVN xoay quanh các vụ việc này, Luật sư Nguyễn Thanh Hà, Chủ tịch Công ty Luật SBLAW cho biết nếu bên mua bảo hiểm có chứng cứ chứng minh việc mình bị dẫn dụ, đánh tráo khái niệm và không biết mình mua bảo hiểm nhân thọ, bên mua có thể khởi kiện bên bán bảo hiểm ra tòa án nhân dân có thẩm quyền. Hoặc nếu có những bằng chứng chứng minh về hành vi lừa đảo, bên mua có thể tố cáo bên bán tới cơ quan công an để điều tra. Dẫn Điều 35 Luật Kinh doanh bảo hiểm 2022 quy định về thời gian cân nhắc tham gia bảo hiểm, ông Hà cho hay đối với các hợp đồng bảo hiểm có thời hạn trên 1 năm, trong thời hạn 21 ngày kể từ ngày nhận được hợp đồng bảo hiểm, bên mua bảo hiểm có quyền từ chối tiếp tục tham gia bảo hiểm. Trường hợp bên mua bảo hiểm từ chối tiếp tục tham gia bảo hiểm thì hợp đồng bảo hiểm sẽ bị hủy bỏ, bên mua bảo hiểm được hoàn lại phí bảo hiểm đã đóng sau khi trừ đi chi phí hợp lý (nếu có) theo thỏa thuận trong hợp đồng bảo hiểm; doanh nghiệp bảo hiểm không phải bồi thường, trả tiền bảo hiểm khi xảy ra sự kiện bảo hiểm. Tuy nhiên, để tránh gặp phải các trường hợp rắc rối nêu trên, ông Hà khuyến cáo người dân nên tìm hiểu về sản phẩm mà mình định mua. Xem xét cẩn thận các quy tắc và điều khoản của hợp đồng trước khi ký bởi một hợp đồng có rất nhiều điều khoản, nếu người tham gia có thắc mắc hay không hiểu chỗ nào về điều khoản trong hợp đồng có thể hỏi chuyên viên tư vấn để làm rõ các vấn đề hơn. Bên cạnh đó, cần chú ý vào quyền lợi - nghĩa vụ của Bên mua và Bên bán như: bồi thường thiệt hại trong hợp đồng; nếu xảy ra tranh chấp thì công ty sẽ xử lý ra sao; người tham gia bảo hiểm sẽ được hưởng những quyền lợi như thế nào... Prudential và VIB chính thức ký kết thỏa thuận đối tác chiến lược lâu dài, triển khai mô hình kinh doanh bảo hiểm qua ngân hàng (bancassurance) kể từ tháng 12/2015. Hợp đồng kéo dài trong thời hạn 15 năm. Theo thỏa thuận, hai bên sẽ tập trung vào các sản phẩm bảo hiểm nhân thọ truyền thống cũng như các sản phẩm bảo hiểm liên kết đầu tư với các tính năng: bảo vệ, đầu tư và tích lũy. Theo báo cáo tài chính của VIB, thu nhập từ dịch vụ hoa hồng bảo hiểm các năm gần đây đều đạt trên 1.000 tỷ đồng. Riêng năm 2022, khoản này thu về cho ngân hàng 1.302 tỷ đồng, tăng 9% so với năm trước đó. TTXVN sẽ tiếp tục thông tin về vụ việc này./.

Nửa thế kỷ từ ngày vinh dự mang tên Chủ tịch Hồ Chí Minh, TP. Hồ Chí Minh luôn là địa phương tiên phong trong những bước chuyển của nền kinh tế Việt Nam.

Đến ngày 26/6/2026, dư nợ tín dụng toàn hệ thống ngân hàng đạt trên 19,97 triệu tỷ đồng, tăng 7,41% so với cuối năm 2025 và tăng 18,1% so với cùng kỳ năm trước.

Theo thước đo lạm phát ưu tiên của Fed, lạm phát cơ bản trong tháng 5 ở mức 3,4%, trong khi lạm phát toàn phần (bao gồm tất cả các mặt hàng) còn cao hơn, ở mức 4,1%.

Lãi suất trên thị trường liên ngân hàng vừa ghi nhận đợt tăng mạnh, với lãi suất vay mượn qua đêm có thời điểm vọt lên 13%/năm, mức cao nhất trong khoảng 3 tháng.

Trong báo cáo công bố ngày 1/7, Citi hạ dự báo giá bitcoin trong 12 tháng tới từ 112.000 USD xuống còn 82.000 USD. Dự báo đối với đồng ether cũng được điều chỉnh giảm từ 3.175 USD xuống 2.240 USD.

Ngày 1/7, tại TP. Hồ Chí Minh, Ngân hàng UOB Việt Nam tổ chức Lễ khởi công xây dựng tòa nhà trụ sở mới mang tên UOB Plaza TP. Hồ Chí Minh với tổng vốn đầu tư khoảng 450 triệu USD.

VPBank vừa ký kết khoản vay hợp vốn liên kết bền vững (SLL) trị giá 1,44 tỷ USD với 15 định chế tài chính quốc tế, đánh dấu thương vụ huy động vốn quốc tế lớn nhất từ trước đến nay của ngân hàng.