Lãi suất liên tục giảm, dòng tiền vẫn đổ về ngân hàng

BNEWS Mặt bằng lãi suất cao nhất đang áp dụng tại các ngân hàng ở khoảng trên dưới 7%/năm, lác đác chỉ còn một vài ngân hàng áp mức trên 8%/năm.

Khách hàng giao dịch tại BIDV. Ảnh minh họa.

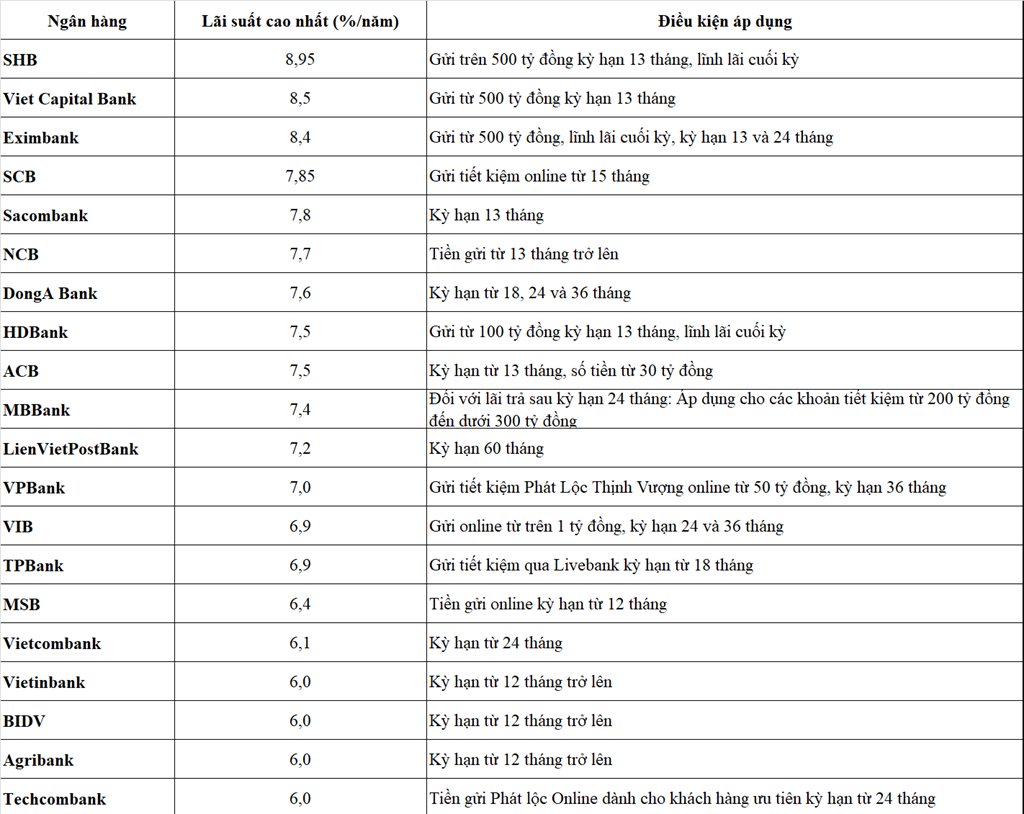

Lãi suất tiết kiệm cao nhất tại một số ngân hàng tháng 9/2020. Tổng hợp: BNEWS/TTXVN

Còn đối với các khoản gửi nhỏ hơn, lãi suất cao nhất ở mức từ 7,6-7,7%/năm cho kỳ hạn từ 13 tháng gửi tại Ngân hàng TMCP Quốc dân (NCB) và Ngân hàng TMCP Đông Á (Dong A Bank). Trong khi đó, lãi suất kỳ hạn dưới 6 tháng tại các ngân hàng hầu hết đã điều chỉnh về dưới 4%/năm, thậm chí có nơi còn trả lãi dưới 3%/năm cho kỳ hạn 1 tháng. Cụ thể, Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) mới đây đã tiếp tục công bố hạ lãi suất huy động từ 0,3-0,6%/năm so với 2 tuần trước đó. Riêng với kỳ hạn 1 tháng gửi tại quầy của Techcombank, nếu khách hàng lĩnh lãi trước, lãi suất tiền gửi chỉ còn 2,7%/năm; còn nếu lĩnh lãi cuối kỳ, mức lãi suất được hưởng dao động khoảng 2,85-3,2%/năm. Mức lãi suất này đã giảm hơn 0,3%/năm so với trước đó, thấp hơn cả mức 3,5%/năm đang áp dụng tại 4 ngân hàng thương mại có vốn Nhà nước và cũng thấp hơn nhiều so với lãi suất trần 4,25% theo quy định của Ngân hàng Nhà nước. Theo giới quan sát, trong giai đoạn lãi suất liên tục biến động như hiện nay, người dân thường chọn gửi tiền kỳ hạn ngắn, từ 6 tháng trở xuống để "nghe ngóng" tình hình hoặc lựa chọn kênh gửi tiết kiệm online để được hưởng lãi suất ưu đãi cộng thêm từ 0,1-0,3%/năm so với lãi suất tại quầy. Thậm chí như tại Techcombank, lãi suất gửi tiết kiệm online nhiều kỳ hạn còn chênh lệch so với lãi tại quầy tới gần 1%/năm.

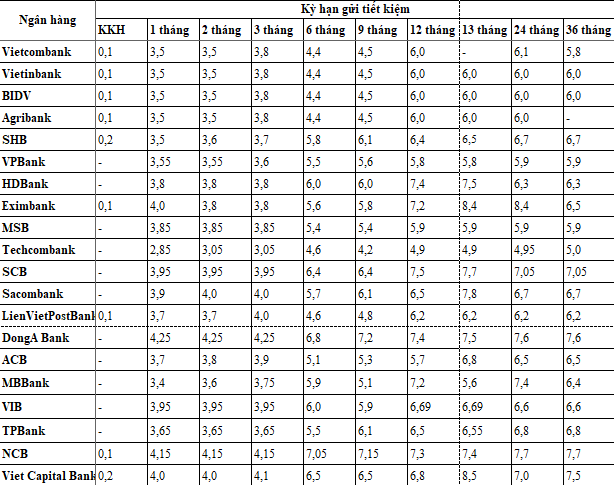

Lãi suất tiết kiệm một số ngân hàng tháng 9/2020. Tổng hợp: BNEWS/TTXVN

Xu hướng điều chỉnh giảm này cũng được thống kê trong báo cáo thị trường tiền tệ công bố mới đây của Công ty cổ phần Chứng khoán SSI. Trong đó, 4 ngân hàng thương mại nhà nước đã giảm lãi suất từ 0,3-0,4%/năm ở các kỳ hạn 6-12 tháng, một số ngân hàng thương mại cổ phần khác giảm thêm 0,2%/năm ở nhiều kỳ hạn. Nhìn chung, lãi suất tiền gửi tại các ngân hàng cổ phần hầu hết đều cao hơn ngân hàng thương mại nhà nước từ 0,5-1,5%/năm. Nhưng cá biệt, SSI chỉ ra một số ngân hàng cổ phần có lãi suất kỳ hạn từ 12 tháng trở lên còn thấp hơn cả ngân hàng nhà nước như tại Techcombank hay Ngân hàng TMCP Á Châu (ACB), Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank).

*Vốn vẫn dư thừa Tuy lãi suất đứng ở mức thấp nhưng TS Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV nhận định gửi tiết kiệm ngân hàng vẫn hấp dẫn trong giai đoạn này. Lí do ông đưa ra là bởi lãi suất tiền gửi tuy giảm nhưng nếu khách hàng chọn kỳ hạn từ 1 năm trở lên vẫn có mức lãi suất khá hấp dẫn, khoảng 6,5%/năm. Mặt khác, gửi tiết kiệm vẫn là một trong các kênh đầu tư an toàn, đặc biệt trong giai đoạn dịch bệnh như hiện nay. Đồng thời, một số nhà đầu tư cũng đa dạng hóa các kênh đầu tư của mình; trong đó có chọn gửi tiết kiệm. Đồng quan điểm, nhiều chuyên gia cho rằng, thời điểm này giá vàng tăng-giảm bất thường, chứng khoán biến động mạnh, bất động sản trầm lắng... ngay cả đối với trái phiếu doanh nghiệp có lãi suất neo cao đến 10-11%/năm, nhà đầu tư cũng không mấy mặn mà do lo ngại doanh nghiệp khó khăn, nhà đầu tư sẽ khó thu hồi vốn về, nên dù lãi suất thấp, tiền gửi ngân hàng vẫn là kênh được ưu tiên vì tính an toàn.

Tiến sĩ Cấn Văn Lực, Chuyên gia kinh tế trưởng Ngân hàng BIDV. Ảnh: BNEWS/TTXVN

Hoạt động giao dịch tại Vietcombank

Tin liên quan