Những nhóm cổ phiếu được kỳ vọng tăng mạnh năm 2021

Định hướng thị trường chứng khoán Việt Nam vẫn còn thấp hơn tương đối so với các nước trong khu vực. Ảnh: TTXVN

Định hướng thị trường chứng khoán Việt Nam vẫn còn thấp hơn tương đối so với các nước trong khu vực. Ảnh: TTXVN

Trong Báo cáo với tiêu đề “Sơ lược về triển vọng vĩ mô & thị trường Việt Nam năm 2021: Vượt qua bão giông”, các nhà phân tích Công ty cổ phần Chứng khoán SSI (SSI) đã chỉ ra nhiều điểm thuận lợi để kỳ vọng vào sự tăng trưởng của thị trường chứng khoán Việt Nam năm 2021; trong đó, ngành năng lượng, tiêu dùng không thiết yếu và bất động sản là 3 lĩnh vực có thể đạt mức tăng trưởng mạnh nhất vào năm 2021.

*Khác biệt từ vai trò “nhà đầu tư F0” Theo SSI năm 2021, ước tính tăng trưởng lợi nhuận của các công ty niêm yết trong phạm vi nghiên cứu của công ty là 23% sau khi giảm 17% trong năm nay. Tại ngày 28/12/2020, hệ số P/E (hệ số giá trên lợi nhuận một cổ phiếu) thị trường năm 2021 ở mức 16,03 lần. Theo SSI, P/E trung vị (Trung vị là số nằm giữa trong một tập dữ liệu có các số được sắp xếp) trong giai đoạn 2018-2020 là 16,4 lần và mức P/E đạt được cao nhất là 21,6 lần tại ngày 22/3/2018. Với hệ số P/E thị trường là 16,03 lần, theo quan sát của công ty chứng khoán này, định giá hiện tại của hầu hết các ngành đã quay trở lại mức trước COVID-19, ngay cả khi tính đến lợi nhuận phục hồi mạnh mẽ năm 2021. Tuy nhiên, SSI thừa nhận rằng năm 2020-2021 có thể sẽ khác, đặc biệt khi tính đến thanh khoản dồi dào và vai trò của nhà đầu tư cá nhân, đặc biệt là nhà đầu tư “F0” (tên gọi chung trên toàn thế giới về làn sóng các nhà đầu tư mới gia nhập thị trường chứng khoán sau khi dịch bệnh bùng nổ) ngày càng tăng. Ngoài ra, định giá thị trường Việt Nam vẫn còn thấp hơn tương đối so với các nước khác trong khu vực. Trong kịch bản tốt nhất, dòng vốn đầu tư vào thị trường chứng khoán sẽ là động lực giúp P/E thị trường năm 2021 đạt mức cao kỷ lục như mức đã đạt được trong vòng 3 năm qua. Trong kịch bản cơ sở, SSI sử dụng mức hệ số P/E 18 lần cho chỉ số VN - Index trong năm 2021 (tương đương với triển vọng tăng giá là 12,3%). Ngành ngân hàng và bất động sản là hai ngành lớn nhất trong VN - Index, với tỷ trọng lần lượt là 27% và 26%. SSI khuyến nghị, cần lưu ý rằng cả hai lĩnh vực này đều được cho là hưởng lợi trong đại dịch do môi trường lãi suất thấp và thanh khoản dồi dào giúp cải thiện NIM (biên độ lãi ròng) của các ngân hàng niêm yết, trong khi rủi ro hình thành nợ xấu là hạn chế do đợt bùng phát dịch COVID-19 thứ hai và thứ ba diễn ra rất ngắn. Mặt khác, giá bất động sản tiếp tục tăng trong bối cảnh nguồn cung tại Tp.Hồ Chí Minh ở mức hạn chế. Theo dự báo của SSI, ngành năng lượng, tiêu dùng không thiết yếu và bất động sản là 3 lĩnh vực có thể đạt mức tăng trưởng mạnh nhất vào năm 2021. SSI cho biết, VN - Index liên tục tăng trưởng vượt trội hơn so với chỉ số MSCI FM (Chỉ số thị trường mới nổi của tổ chức xếp hạng thị trường Morgan Stanley Capital International) trong 5 năm qua. Tính từ đầu năm, VN - Index tiếp tục tăng mạnh hơn 12,7% so với chỉ số MSCI FM. Tương tự như các thị trường khác, nhóm Mid - cap (nhosm cổ phiếu vốn hóa vừa) đã tăng nhiều hơn 12% so với VN30 trong năm 2020, sau 3 năm liên tiếp kém hiệu quả hơn nhóm VN30. Trong đợt đánh giá mới nhất, MSCI đã công bố tỷ trọng của Việt Nam trong rổ chỉ số MSCI Frontier Market 100 sẽ tăng từ 12,5% lên 28,76% vào tháng 11/2021 sau 5 giai đoạn. Hiện tại, Việt Nam có tỷ trọng 14,2% trong rổ chỉ số này. Đây có thể là yếu tố tích cực thu hút dòng vốn nước ngoài đầu tư vào thị trường Việt Nam trong năm 2021. Nhưng cũng cần lưu ý rằng MSCI cũng đang tham vấn về việc phân loại lại thị trường Argentina từ Thị trường mới nổi (Emerging market) sang Thị trường cận biên (Frontier market) hoặc Thị trường độc lập (Standalone market). “Tuy nhiên, chúng ta cần đợi đến tháng 6/2021 để xem liệu nước này có quay trở lại thị trường cận biên hay không. Nếu có, Argentina có thể chiếm một phần lớn thị tỷ trọng của thị trường Việt Nam trong rổ chỉ số”, SSI nhận định. Theo công ty chứng khoán này, nhà đầu tư cá nhân tiếp tục là động lực chính cho thị trường chứng khoán. Số lượng tài khoản mở mới đạt đỉnh vào tháng 11, mức cao nhất theo tháng từ trước đến nay. Nhà đầu tư nước ngoài từng chiếm 15-18% tổng giá trị giao dịch trong những năm trước đây. Tuy nhiên, tính đến hết tháng 11 năm 2020, tỷ trọng nhà đầu tư nước ngoài giảm xuống chỉ còn 12% và chỉ còn khoảng 7,7% trong những tuần gần đây. Nhà đầu tư nước ngoài đã bán ròng hơn 700 triệu USD trong 11 tháng năm 2020 và chỉ có các quỹ ETF (quỹ hoán đổi danh mục) có dòng vốn vào ở mức khiêm tốn, đạt 95 triệu USD trong 11 tháng năm 2020. Nếu dòng vốn nước ngoài quay trở lại vào năm 2021, đặc biệt với tỷ trọng cao hơn cho Việt Nam trong chỉ số MSCI FM, đây sẽ là yếu tố hỗ trợ mạnh cho thị trường chứng khoán trong năm sau, do nhà đầu tư cá nhân thường có động thái hành động theo nhà đầu tư nước ngoài. *Kỳ vọng từ kinh tế vĩ mô Tác động của mô hình phục hồi chữ V trên toàn cầu có thể giúp Việt Nam tăng trưởng cao hơn, do Việt Nam đã trở thành trung tâm có tầm quan trọng hơn trong hệ sinh thái công nghiệp chế biến chế tạo toàn cầu. Trong quý IV năm 2020, Chỉ số sản xuất công nghiệp (IPP) tăng 6,3% so với cùng kỳ, riêng tháng 12 tăng 9,5% so với cùng kỳ, trong khi ngành sản xuất đạt tăng trưởng đáng kể ở mức 9% so với cùng kỳ. Điều này xác nhận cho sự phục hồi về mặt sản xuất đã quay trở lại mức trước khi có dịch COVID-19. Bên cạnh đó, kinh tế Việt Nam sẽ chịu tác động mạnh mẽ hơn từ các Hiệp định thương mại tự do như Hiệp định đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP), Hiệp định Thương mại tự do Việt Nam - EU (EVFTA) hay Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP). Khi tăng trưởng đầu tư công quay lại mức tăng trưởng bình thường, thì vốn đầu tư trực tiếp nước ngoài FDI có thể trở lại vai trò dẫn dắt. Câu chuyện về tăng trưởng đầu tư công mạnh mẽ (hơn 40% so với cùng kỳ) chỉ khả thi trong năm 2020, tức là năm cuối của giai đoạn 5 năm. Vì vậy trong năm 2021, SSI dự báo tăng trưởng giải ngân đầu tư công sẽ khó có thể tiếp tục đà tăng trưởng mạnh mẽ. Tuy vậy, dòng vốn FDI dự kiến sẽ tăng mạnh trở lại khi dịch COVID-19 được kiểm soát. Chuyên gia từ SSI thông tin, nhiều công ty khu công nghiệp niêm yết trong nước cho biết, các khách hàng của họ đã hoãn kế hoạch đầu tư vào Việt Nam trong năm nay do hạn chế đi lại. Tuy nhiên, dòng vốn FDI đăng ký trong năm 2020 chỉ giảm 8,7% so với cùng kỳ (tổng vốn FDI đăng ký khoảng 21 tỷ USD theo giá trị tuyệt đối, thấp hơn năm 2019 khoảng 2 tỷ USD). Điều này khiến triển vọng cho năm 2021 đầy hứa hẹn về dòng vốn FDI. Bên cạnh đó, SSI cho rằng, tiêu dùng nội địa sẽ phục hồi từ năm 2021. Ngoài ra năm 2021, rất nhiều luật mới sẽ có hiệu lực như Luật Đầu tư, Luật Doanh nghiệp, Luật Chứng khoán, Luật Hợp tác công tư (PPP), Luật Bảo vệ môi trường… Thứ hai là cải cách doanh nghiệp nhà nước, đây là bước cuối cùng khi hầu hết các doanh nghiệp nhà nước được tư nhân hóa. Năm 2021, theo SSI nền kinh tế phục hồi nhờ sản xuất thành công vắc-xin COVID-19; chuyển dịch từ trái phiếu doanh nghiệp sang tín dụng ngân hàng và tài chính tiêu dùng tăng trưởng trở lại. Vì vậy, SSI ước tính tăng trưởng tín dụng nằm trong khoảng 13% - 14% cho năm 2021, cao hơn ước tính năm 2020 (tăng trưởng tín dụng có thể đạt 12%) và sát với năm 2018 và 2019 là hơn 13%./. Ba lĩnh vực được kỳ vọng tăng mạnh trên thị trường chứng khoán năm 2021 . Ảnh minh họa: Danh Lam - TTXVN

Ba lĩnh vực được kỳ vọng tăng mạnh trên thị trường chứng khoán năm 2021 . Ảnh minh họa: Danh Lam - TTXVNTin liên quan

-

![Chứng khoán Tokyo chạm mức cao nhất của 30 năm]() Chứng khoán

Chứng khoán

Chứng khoán Tokyo chạm mức cao nhất của 30 năm

16:15' - 29/12/2020

Thông tin về việc nhiều vaccine ngừa COVID-19 có thể được tiêm đại trà cũng tiếp sức cho thị trường chứng khoán

-

![Giá vàng thế giới giảm trong phiên 28/12 khi các chỉ số chứng khoán Mỹ lên điểm]() Giá vàng

Giá vàng

Giá vàng thế giới giảm trong phiên 28/12 khi các chỉ số chứng khoán Mỹ lên điểm

07:46' - 29/12/2020

Chốt phiên 28/12, giá vàng giao tháng 2/2021 giảm 2,8 USD, hay 0,15%, xuống 1.880,4 USD/ounce, khi các chỉ số chứng khoán Mỹ lên điểm.

-

![Thành lập Sở giao dịch Chứng khoán Việt Nam theo mô hình công ty mẹ - công ty con]() Chứng khoán

Chứng khoán

Thành lập Sở giao dịch Chứng khoán Việt Nam theo mô hình công ty mẹ - công ty con

22:02' - 28/12/2020

VNX có trụ sở chính đặt tại Hà Nội, nắm giữ 100% vốn điều lệ Sở giao dịch Chứng khoán Hà Nội (HNX) và Sở giao dịch Chứng khoán Thành phố Hồ Chí Minh (HoSE).

Tin cùng chuyên mục

-

![Các công ty chứng khoán dự báo KOSPI có thể chạm mốc 10.000 điểm trong năm nay]() Chứng khoán

Chứng khoán

Các công ty chứng khoán dự báo KOSPI có thể chạm mốc 10.000 điểm trong năm nay

20:11'

Theo Hana Securities, tổng lợi nhuận ròng của các doanh nghiệp niêm yết trên KOSPI năm nay có thể đạt 689.000 tỷ won (456,7 tỷ USD), trước khi tăng lên 853.000 tỷ won vào năm tới.

-

![VN-Index giảm hơn 15 điểm ngày 19/5: Áp lực bán lan rộng nhóm dầu khí]() Chứng khoán

Chứng khoán

VN-Index giảm hơn 15 điểm ngày 19/5: Áp lực bán lan rộng nhóm dầu khí

16:30'

Thị trường chứng khoán phiên 19/5 ghi nhận diễn biến điều chỉnh sau giai đoạn tăng trước đó.

-

![Các TTCK châu Á diễn biến phân hóa trong phiên 19/5]() Chứng khoán

Chứng khoán

Các TTCK châu Á diễn biến phân hóa trong phiên 19/5

15:51'

Các TTCK châu Á biến động trái chiều trong phiên 19/5, giữa bối cảnh các nhà đầu tư đang theo dõi xu hướng hạ nhiệt của giá dầu và sự lạc quan thận trọng về một thỏa thuận tiềm năng giữa Mỹ và Iran.

-

![Chứng Khoán LPBank chào bán IPO gần 141,9 triệu cổ phiếu trong quý II]() Chứng khoán

Chứng khoán

Chứng Khoán LPBank chào bán IPO gần 141,9 triệu cổ phiếu trong quý II

14:31'

LPBS công bố kế hoạch IPO gần 141,9 triệu cổ phiếu giá 30.000 đồng/cổ phiếu trong quý II/2026, đặt mục tiêu lọt Top 6 công ty lớn nhất thị trường.

-

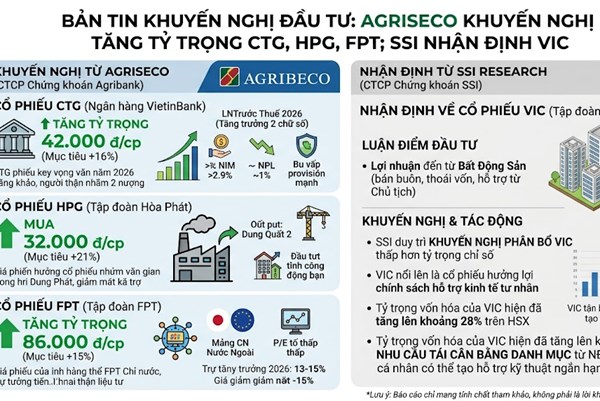

![Khuyến nghị cổ phiếu năm 2026: Đón sóng CTG, HPG, FPT và VIC]() Chứng khoán

Chứng khoán

Khuyến nghị cổ phiếu năm 2026: Đón sóng CTG, HPG, FPT và VIC

08:31'

Agriseco khuyến nghị tăng tỷ trọng cổ phiếu CTG, HPG, FPT với mục tiệm tăng đến 21% năm 2026.

-

![Các chỉ số chứng khoán Mỹ tiếp tục đà giảm điểm]() Chứng khoán

Chứng khoán

Các chỉ số chứng khoán Mỹ tiếp tục đà giảm điểm

07:40'

Chốt phiên 18/5 giảm điểm, chỉ số Nasdaq Composite giảm 134,41 điểm, tương đương 0,51%, xuống 26.090,73 điểm và chỉ số S&P 500 giảm 5,45 điểm, tương đương 0,07%, xuống 7.403,05 điểm,

-

Chứng khoán

VN-Index ngày 18/5: Áp lực chốt lời gia tăng, sàn HOSE giảm gần 4 điểm

16:29' - 18/05/2026

VN-Index ngày 18/5 giảm gần 4 điểm trước áp lực bán lớn. Trong khi nhóm công nghệ, truyền thông bị chốt lời thì cổ phiếu năng lượng lội ngược dòng tỏa sáng.

-

![Chứng khoán châu Á chịu áp lực giảm điểm]() Chứng khoán

Chứng khoán

Chứng khoán châu Á chịu áp lực giảm điểm

16:17' - 18/05/2026

Chốt phiên 18/5, chỉ số Nikkei 225 giảm 1%, xuống 60.815,95 điểm, chỉ số Hang Seng của Hong Kong giảm 1,1%, xuống 25.675,18 điểm, còn chỉ số Shanghai Composite giảm 0,1%, xuống 4.131,53 điểm.

-

![Chứng khoán châu Á đồng loạt đi xuống phiên đầu tuần]() Chứng khoán

Chứng khoán

Chứng khoán châu Á đồng loạt đi xuống phiên đầu tuần

11:07' - 18/05/2026

Sáng 18/5, chứng khoán châu Á đồng loạt đi xuống, khi các nhà đầu tư phản ứng tiêu cực với đà lao dốc của chứng khoán Phố Wall tuần trước và đà tăng của giá dầu thô.