Khuyến nghị cổ phiếu năm 2026: Đón sóng CTG, HPG, FPT và VIC

BNEWS Agriseco khuyến nghị tăng tỷ trọng cổ phiếu CTG, HPG, FPT với mục tiệm tăng đến 21% năm 2026.

Thị trường chứng khoán tiếp tục phân hóa mạnh mẽ, mở ra nhiều cơ hội tích lũy các cổ phiếu có nền tảng cơ bản vững chắc. Cùng điểm qua các luận điểm đầu tư cốt lõi từ các công ty chứng khoán hàng đầu (Agriseco & SSI Research) cho giai đoạn tới. Ảnh: AI tạo

Công ty cổ phần Chứng khoán Agribank (Agriseco) khuyến nghị tăng tỷ trọng dành cho cổ phiếu CTG, HPG và FPT

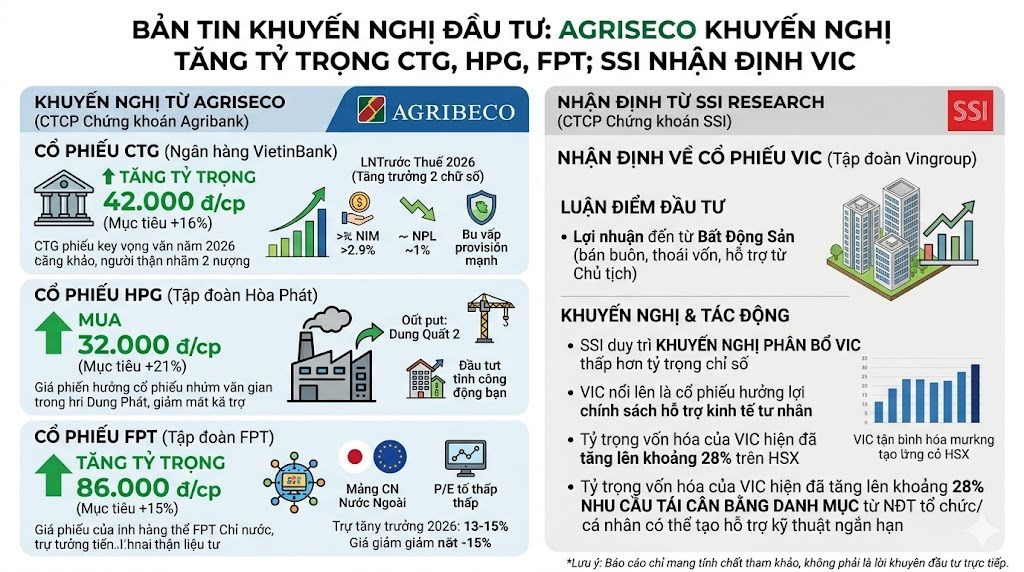

Agriseco đánh giá triển vọng lợi nhuận trước thuế năm 2026 của CTG tăng trưởng hai chữ số nhờ: Biên lãi ròng (NIM) ước đạt trên 2,9% nhờ tận dụng lợi thế chi phí huy động thấp và lợi suất tài sản cải thiện; kỳ vọng tỷ lệ nợ xấu (NPL) tiếp tục được duy trì ở mức thấp, quanh mức 1%, cùng với bộ đệm dự phòng dày sẽ giúp CTG giảm trích lập chi phí dự phòng giai đoạn tới.

Do đó, Agriseco khuyến nghị Tăng tỷ trọng cổ phiếu CTG với giá mục tiêu 42.000 đồng/cổ phiếu (mục tiêu tăng 16%).

Agriseco kỳ vọng kết quả kinh doanh của HPG tăng trưởng năm 2026 nhờ nhà máy Dung Quất 2 sẽ hoạt động với công suất cao trong bối cảnh nhu cầu được hỗ trợ bởi thị trường bất động sản và đầu tư công.

Với định giá ở mức hấp dẫn, Agriseco khuyến nghị mua với giá mục tiêu 32.000 đồng/cổ phiếu (mục tiêu tăng 21% so với giá hiện tại).

Kết quả kinh doanh 2026 kỳ vọng tiếp tục tăng trưởng 13 – 15%, dẫn dắt bởi mảng công nghệ nước ngoài; trong đó, Nhật Bản và EU duy trì tăng trưởng. Giá cổ phiếu đã giảm 24% từ đầu năm do các lo ngại về tác động của AI.

Định giá P/E đang ở mức 12x lần – thấp hơn bình quân 5 năm quá khứ và trung bình các doanh nghiệp công nghệ quốc tế.

Agriseco khuyến nghị tăng tỷ trọng cổ phiếu FPT với giá mục tiêu 86.000 đ/cổ phiếu (mục tiêu tăng 15% so với giá hiện tại).

Công ty cổ phần Chứng khoán SSI (SSI) nhận định, lợi nhuận của VIC tiếp tục được dẫn dắt bởi mảng bất động sản

Theo quan điểm của chúng tôi, lợi nhuận của Vingroup tiếp tục được dẫn dắt bởi mảng bất động sản, với các hoạt động mở bán dự án và bán hàng đang diễn ra. Khả năng hiện thực hóa lợi nhuận vẫn phụ thuộc lớn vào hiệu quả bán hàng bất động sản, đặc biệt là các giao dịch bán buôn, cũng như khả năng thoái vốn tài sản và hỗ trợ tài chính định kỳ từ Chủ tịch.

SSI duy trì khuyến nghị phân bổ VIC với tỷ trọng thấp hơn mức tỷ trọng trong chỉ số.

Bên cạnh kỳ vọng nâng hạng thị trường, VIC đang nổi lên là một trong những cổ phiếu hưởng lợi từ định hướng chính sách ngày càng hỗ trợ khu vực kinh tế tư nhân trong nước.

Tỷ trọng vốn hóa của VIC hiện đã tăng lên khoảng 28% trên HSX, qua đó thúc đẩy nhu cầu tái cân bằng danh mục từ cả nhà đầu tư tổ chức và cá nhân.

Trong bối cảnh nhiều nhà đầu tư vẫn đang nắm giữ dưới mức tỷ trọng tham chiếu, nhu cầu gia tăng vị thế có thể tiếp tục tạo hỗ trợ kỹ thuật và duy trì lực cầu đối với cổ phiếu trong ngắn hạn.

Tin liên quan