BNEWSThuế tài sản là loại thuế rất phức tạp và việc áp dụng không dễ dàng vì thu và chi tiêu cần minh bạch.

Khả năng áp dụng và tác động của Thuế tài sản ở Việt Nam. Ảnh: Văn Giáp/BNEWS/TTXVN

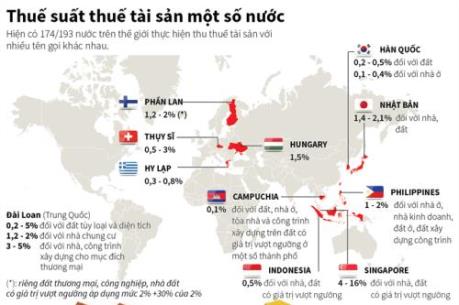

Với mong muốn đưa ra tham chiếu hữu ích cho các nhà hoạch định chính sách, nhằm nâng cao tính công bằng và minh bạch trong thu, chi ngân sách nhà nước ở Việt Nam, Viện Nghiên cứu Kinh tế và Chính sách (VEPR) phối hợp với Oxfam thực hiện nghiên cứu “Khả năng áp dụng và tác động của Thuế tài sản ở Việt Nam”. Nghiên cứu đã thực hiện việc rà soát các nội dung của Luật Thuế tài sản ở Việt Nam, xem xét các vấn đề lý thuyết, kinh nghiệm quốc tế, thực tiễn ở Việt Nam, từ đó đưa ra những gợi ý chính sách cho việc xây dựng Luật Thuế tài sản. Theo ông Vũ Sỹ Cường, Học viện Tài chính, thống kê từ Bộ Tài chính có 174/193 nước trên thế giới thực hiện thu thuế tài sản với nhiều tên gọi khác nhau. Ở Việt Nam vấn đề tên gọi “Thuế tài sản” là một cách gọi không rõ ràng. Các quốc gia không dùng tên này mà đặt tên cụ thể hơn. Ví dụ như: Nhật Bản (thuế tài sản cố định), Philippines (thuế tài sản thực). Các loại thuế chính liên quan đến tài sản là thuế đất đai, thuế bất động sản, thuế tài sản, thuế của cải ròng, thuế chuyển nhượng - trao tặng - thừa kế, thuế VAT, thuế thặng dư vốn. Ông Cường cho rằng, thực tế tại Việt Nam, thuế tài sản đã được áp dụng từ lâu như thuế sử dụng đất phi nông nghiệp, nhưng loại thuế này chỉ đóng góp 0,03 – 0,06% GDP mỗi năm, thấp hơn các nước trên thế giới rất nhiều. Vai trò với ngân sách địa phương cũng khiêm tốn, đạt từ 5 – 7% thu ngân sách địa phương, nhiều nơi chỉ chiếm 2%. Theo ông Cường, đóng góp vào ngân sách của thuế bất động sản không đáng kể theo phương diện quốc gia tại các nền kinh tế đang phát triển và chuyển đổi, chỉ bằng 1/4 so với các nước thuộc khối OECD (Tổ chức Hợp tác và Phát triển Kinh tế). Phân bổ nguồn thu từ thuế bất động sản theo các cấp cũng không giống nhau giữa các nước. Phần lớn phân bổ cho địa phương, nhưng cũng có những nước thuộc hoàn toàn về Trung ương. Tuy nhiên, thuế tài sản, đặc biệt là thuế bất động sản thường là nguồn thu ngân sách quan trọng ở cấp địa phương. Tại Thái Lan, thuế bất động sản chiếm tới 80% thu ngân sách địa phương, ở Chile là 36% và tại Ba Lan là 40%,... Xét trên tổng chi ngân sách của địa phương, vai trò của thuế bất động sản cũng rất khác biệt, chiếm 50% nguồn cho chi tiêu địa phương ở Australia, chiếm 25% tại Pháp và Tây Ban Nha. Ở Vương quốc Anh con số này là 15%, dù đây là nguồn thu thuế duy nhất cho ngân sách địa phương. Theo ông Cường, việc minh bạch và giải trình việc chi từ nguồn thu thuế sẽ tạo sự đồng thuận trong nhân dân. Thuế tài sản là loại thuế rất phức tạp và việc áp dụng không dễ dàng vì thu và chi tiêu cần minh bạch. Tại các quốc gia trên thế giới, việc thu các loại thuế liên quan đến tài sản được giao về cho địa phương. Địa phương sẽ thu các loại thuế liên quan tới tài sản tương xứng với mức phúc lợi xã hội mà người dân được hưởng. Ví dụ như những người dân ở khu trung tâm, đường sá và các dịch vụ công cộng tốt thì nộp thuế cao hơn người dân ở những khu xa xôi hơn. Ngoài chức năng là nguồn thu ngân sách địa phương, thuế bất động sản còn có thể tác động tới hành vi kinh tế của các đối tượng khác nhau, phân bổ lại dân cư, giảm đầu cơ trên thị trường bất động sản.

PGS. TS Nguyễn Đức Thành, Viện trưởng Viện Nghiên cứu Kinh tế và Chính sách. Ảnh: Văn Giáp/BNEWS/TTXVN

Ông Nguyễn Đức Thành, Viện trưởng Viện Nghiên cứu Kinh tế và Chính sách cho rằng, thuế tài sản nếu được ban hành như dự thảo hiện nay sẽ làm giảm thu nhập và chi tiêu của hộ gia đình. Tuy nhiên, nó không ảnh hưởng tới đói nghèo và chủ yếu làm giảm thu nhập của người giàu. Do đó, chỉ số bất bình đẳng được cải thiện, nhưng chủ yếu do người giàu bị nghèo đi chứ không phải do người nghèo được cải thiện cuộc sống. Theo ông Thành, muốn cải thiện thu, tạo được sự đồng thuận cao của người dân thì việc nâng cao tính minh bạch và trách nhiệm giải trình ngân sách ở mọi cấp là rất quan trọng. Đặc biệt là việc nâng cao giải trình trong các khoản chi ngân sách. Việc cải thiện ngân sách cũng có thể bắt đầu từ việc tiết kiệm chi, không nhất thiết phải tăng cường thu./.

Lãi suất trên thị trường liên ngân hàng vừa ghi nhận đợt tăng mạnh, với lãi suất vay mượn qua đêm có thời điểm vọt lên 13%/năm, mức cao nhất trong khoảng 3 tháng.

Trong báo cáo công bố ngày 1/7, Citi hạ dự báo giá bitcoin trong 12 tháng tới từ 112.000 USD xuống còn 82.000 USD. Dự báo đối với đồng ether cũng được điều chỉnh giảm từ 3.175 USD xuống 2.240 USD.

Ngày 1/7, tại TP. Hồ Chí Minh, Ngân hàng UOB Việt Nam tổ chức Lễ khởi công xây dựng tòa nhà trụ sở mới mang tên UOB Plaza TP. Hồ Chí Minh với tổng vốn đầu tư khoảng 450 triệu USD.

VPBank vừa ký kết khoản vay hợp vốn liên kết bền vững (SLL) trị giá 1,44 tỷ USD với 15 định chế tài chính quốc tế, đánh dấu thương vụ huy động vốn quốc tế lớn nhất từ trước đến nay của ngân hàng.

Dòng vốn ưu đãi của tỉnh giúp hộ nghèo, cận nghèo như được “hà hơi, tiếp sức” vượt qua khó khăn trước mắt, tạo sinh kế bền vững, khơi dậy ý chí tự lực vươn lên và đẩy lùi vấn nạn tín dụng đen.

Ông Tom Barkin, Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) chi nhánh Richmond, cảnh báo lạm phát đang ở mức quá cao, dù ông nhận thấy những dấu hiệu sơ khởi cho thấy áp lực giá cả có thể sớm hạ nhiệt.

Thanh toán thương mại bằng đồng nhân dân tệ tại châu Phi vừa được mở rộng khi Ngân hàng Nhân dân Trung Quốc (PBoC) cho phép triển khai cơ chế thanh toán bù trừ bằng đồng tiền này tại 19 quốc gia.