BNEWSTrong phiên hôm nay, các cổ phiếu được công ty chứng khoán khuyến nghị nên quan tâm gồm HDB, MWG, HSG.

Công ty cổ phần Chứng khoán Phú Hưng (PHS) khuyến nghị nhà đầu tư mua HDB vì cổ phiếu kiểm định hỗ trợ thành công.

Nhà đầu tư theo dõi diễn biến thị trường chứng khoán. Ảnh: Văn Giáp/BNEWS/TTXVN

Công ty cổ phần Chứng khoán KB Việt Nam (KBSV) khuyến nghị mua dành cho cổ phiếu MWG. Theo đó, Công ty cổ phần Thế giới di động (mã chứng khoán: MWG) đạt doanh thu thuần 34.794 tỷ đồng, tăng 9,9% so với cùng kỳ trong quý IV/2024. Biên lợi nhuận gộp đạt 19,1% giảm 0,6ppts so với cùng kỳ và giảm 1,1ppts so với quý trước.Lợi nhuận sau thuế tăng trưởng đạt 852 tỷ đồng, tăng gấp 9,4 lần so với mức nền thấp năm ngoái. Ngoài ra, đây là quý thứ 2 MWG ghi nhận lãi từ chuỗi Erablue của doanh nghiệp đạt 2,4 tỷ đồng, tăng 16,3 lần so với quý trước.KBSV dự phóng kết quả kinh doanh năm 2025 của MWG với doanh thu thuần đạt 144.132 (tăng 7,3%) tỷ đồng và lợi nhuận sau thuế đạt 4.798 tỷ đồng (tăng 28,5%). Với triển vọng tích cực của các mảng kinh doanh đặc biệt là tiềm năng tăng trưởng dài hạn của Bách hóa Xanh, KBSV đưa ra khuyến nghị mua đối với cổ phiếu MWG cho năm 2025 với mức giá mục tiêu 76.200 đồng/cổ phiếu.Công ty Chứng khoán BIDV (BSC) khuyến nghị mua dành cho cổ phiếu HSG. Cụ thể, BSC tiếp tục duy trì khuyến nghị mua cổ phiếu của Tập đoàn Hoa Sen (mã chứng khoán HSG) với giá trị hợp lý cho năm 2025 là 22.700 đồng/cổ phiếu (tương đương Upside +20% so với giá tham chiếu ngày 07/03/2025), với P/B mục tiêu năm 2025 =1.2x. Giá cổ phiếu đã chiết khấu và đã phản ánh giá tôn mạ giảm do cạnh tranh cao với Trung Quốc trong thời gian vừa qua.BSC giữ nguyên luận điểm đây là thời điểm thích hợp để mua HSG do: Kết quả kinh doanh của HSG sẽ phục hồi về giai đoạn bình thường vào năm 2025 nhờ thị trường Bất động sản nội địa phục hồi; HSG sở hữu thị phần nội địa lớn nhất trong ngành tôn mạ (chiếm 20-30%) – hưởng lợi lớn sau khi Việt Nam áp thuế chống bán phá giá tôn mạ. Đi kèm với đó, HSG đa dạng hóa các thị trường xuất khẩu rất tốt.Trong năm 2025, BSC dự báo HSG ghi nhận doanh thu thuần đạt 43.570 tỷ đồng (tăng 11%), lợi nhuận sau thuế - cổ đông thiểu số đạt 826 tỷ đồng (tăng 11%), EPS FWD đạt 1.330 đồng/cổ phiếu, P/E FWD 2025 = 14,25, P/B FWD 2025 = 1x với giả định sản lượng 2 triệu tấn (tăng 10%), biên lợi nhuận gộp 11,5%. BSC lưu ý dự báo đã tính việc HSG hoàn nhập dự phòng 122 tỷ đồng trong quý II niên độ tài chính 2025.

Theo số liệu cập nhật mới nhất của Trung tâm Lưu ký chứng khoán Việt Nam có hiệu lực đến ngày 10/3, khối ngoại đang sở hữu tỷ lệ như thế nào tại BID, CTG và VCB.

Theo số liệu cập nhật mới nhất của Tổng Công ty Lưu ký và Bù trừ chứng khoán Việt Nam có hiệu lực đến 9h00 ngày 10/8/2026, khối ngoại đang sở hữu tỷ lệ như thế nào tại BID, CTG và VCB.

Hôm nay 10/8, có 5 doanh nghiệp bắt đầu giao dịch cổ phiếu số lượng lớn, trong đó có nhiều mã cổ phiếu là tâm điểm chú ý trên thị trường như: SSB, CNN, C47...

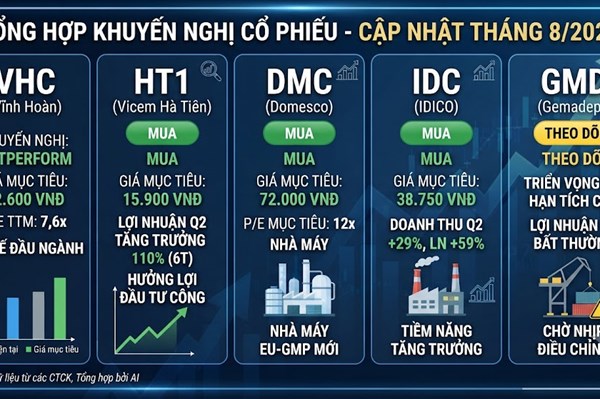

Các công ty chứng khoán đưa ra khuyến nghị tích cực đối với VHC, HT1, DMC và IDC, trong khi khuyến nghị theo dõi đối với GMD, dựa trên triển vọng kinh doanh và định giá.

Trong tuần tới từ ngày 10-14/8, có 16 doanh nghiệp chốt quyền trả cổ tức bằng tiền, trong đó FOC trả cổ tức cao nhất 100%, trong khi AAM và BSR trả cổ tức thấp nhất 3%.

Chứng khoán tuần tới: VN-Index tiếp tục giằng co và phân hóa khi tiến sát vùng kháng cự mạnh 1.775-1.800 điểm trong bối cảnh thanh khoản còn thận trọng.

Kết thúc phiên giao dịch ngày 7/8 tại New York, chỉ số S&P 500 tăng 0,6% lên mức kỷ lục mới là 7.757,64 điểm. Chỉ số công nghệ Nasdaq Composite tăng 1,3% lên 26.690,62 điểm.

Trên cơ sở EPS dự phóng bình quân có trọng số 146 đồng và vùng P/E mục tiêu 11,7-13,7 lần, VDSC giữ nguyên dự báo VN-Index dao động trong vùng 1.638-1.999 điểm trong 6-8 tháng tới.