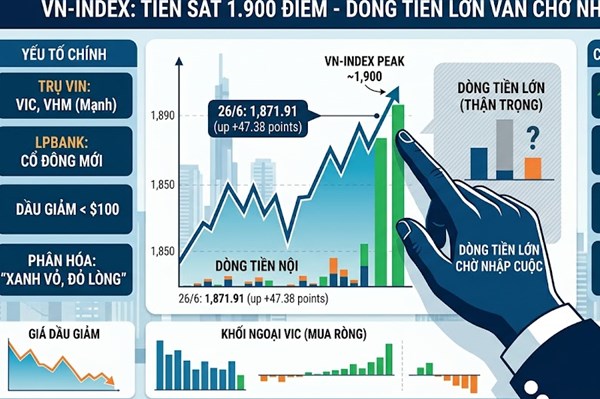

Danh mục cổ phiếu cần quan tâm hôm nay 2/6

BNEWS Trong phiên hôm nay, các cổ phiếu được công ty chứng khoán khuyến nghị nên quan tâm gồm: IMP, NT2 và FPT.

Công ty cổ phần Chứng khoán Phú Hưng (PHS) khuyến nghị nhà đầu tư chốt lời IMP vì đà tăng suy yếu.

IMP, NT2 và FPT là những mã cổ phiếu được khuyến nghị nên quan tâm trong phiên giao dịch hôm nay. Ảnh minh họa: Bnews/vnanet.vn

Công ty cổ phần Chứng khoán SSI (SSI) duy trì khuyến nghị khả quan đối với cổ phiếu Nhơn Trạch 2 (mã chứng khoán: NT2), với giá mục tiêu 12 tháng là 21.500 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá khoảng 16% so với thị giá ngày 30/5.

Theo SSI, sau năm 2024 đầy khó khăn, triển vọng kinh doanh của NT2 đang dần cải thiện. Quý I/2025, doanh nghiệp ghi nhận lợi nhuận sau thuế đạt 37 tỷ đồng, đánh dấu sự phục hồi đáng kể so với khoản lỗ 158 tỷ đồng cùng kỳ năm trước, chủ yếu nhờ sản lượng hợp đồng (Qc) được phân bổ cao hơn.Trong kế hoạch năm 2025, NT2 đặt mục tiêu sản lượng điện tăng 26% và lợi nhuận trước thuế tăng 31% so với năm trước, dù vẫn thấp hơn đáng kể so với ước tính của SSI về mức tăng lợi nhuận cốt lõi lên tới 199%. SSI đánh giá kế hoạch này mang tính thận trọng, phản ánh lo ngại của ban lãnh đạo về các yếu tố như biến động giá khí, tiến độ thanh toán từ Tập đoàn Điện lực Việt Nam (EVN) và tình trạng thiếu khí kéo dài.

Về dài hạn, NT2 đang làm việc với EVN, EPTC và PVN để điều chỉnh hợp đồng mua bán điện, mở ra khả năng sử dụng khí LNG thay thế khi thiếu nguồn khí tự nhiên, giúp giảm thiểu rủi ro vận hành trong tương lai. SSI dự báo lợi nhuận ròng của NT2 sẽ tăng mạnh 295% trong năm 2025, nhờ nguồn khí tạm thời cải thiện và ghi nhận các khoản bồi thường tỷ giá, dịch vụ môi trường rừng. Năm 2026, lợi nhuận dự kiến tăng thêm 9% nhờ hoàn tất khấu hao máy móc thiết bị.Công ty cổ phần Chứng khoán Agriseco khuyến nghị nắm giữ cổ phiếu FPT, giá mục tiêu 125.000 đồng/cổ phiếu.Công ty cổ phần FPT (mã chứng khoán: FPT) tiếp tục duy trì đà tăng trưởng 2 chữ số trong 4 tháng đầu năm 2025, tuy nhiên tốc độ tăng trưởng có dấu hiệu chững lại so với cùng kỳ. Cụ thể, theo báo cáo từ Agriseco , doanh thu của FPT đạt 21.557 tỷ đồng (tăng 14% so với cùng kỳ năm ngoái), lợi nhuận trước thuế đạt 4.065 tỷ đồng (tăng 18% so với cùng kỳ).

Trong đó, mảng công nghệ – vốn là động lực chính – ghi nhận mức tăng doanh thu 15% và lợi nhuận 18%, thấp hơn so với tốc độ tăng quý trước. Nguyên nhân chủ yếu do doanh nghiệp toàn cầu siết chặt chi tiêu công nghệ, đặc biệt tại Mỹ và khu vực châu Á – Thái Bình Dương.Dù vậy, thị trường Nhật Bản tiếp tục đóng vai trò đầu tàu tăng trưởng. Đơn hàng ký mới chỉ tăng 10,4% cho thấy áp lực rõ ràng. FPT vẫn duy trì chiến lược mua bán sáp nhập (M&A) khi mua lại thêm một công ty tư vấn công nghệ tại Đức nhằm mở rộng thị trường châu Âu.Mảng viễn thông tiếp tục là điểm sáng với tăng trưởng doanh thu 14% và lợi nhuận 19% nhờ tối ưu hóa dịch vụ Internet, phát triển Data Center và PayTV. Lĩnh vực này hiện chiếm tới 33% tổng lợi nhuận của tập đoàn. Mảng giáo dục tăng trưởng ổn định với doanh thu tăng 4,1% và lợi nhuận tăng 15,8%.Agriseco đánh giá FPT có triển vọng dài hạn tích cực nhờ hưởng lợi từ xu hướng đầu tư vào AI, chất bán dẫn, phần mềm ô tô, đặc biệt sau động thái hợp tác với Nvidia xây nhà máy AI. Tuy vậy, với việc cổ phiếu đã tăng 85% trong năm 2024 và hiện đang điều chỉnh 24%, Agriseco khuyến nghị nắm giữ, giá mục tiêu 125.000 đồng/cổ phiếu, tương ứng mức P/E (Hệ số giá trên lợi nhuận một cổ phiếu) dự phóng 2025 khoảng 20 lần – ngang vùng định giá trung bình 5 năm.Tin liên quan