BNEWSDù bất động sản vẫn được coi là loại tài sản đảm bảo có giá trị khó giảm, tính thanh khoản cao nhưng không phải cứ rao là bán được.

Gần 10 triệu tỷ đồng tài sản đảm bảo đang được 4 ngân hàng lớn nắm giữ và khoảng 2/3 trong số đó là các bất động sản. Đứng trước nguy cơ nợ xấu ngày một phình to, hàng loạt các khoản nợ có tài sản đảm bảo bằng bất động sản đang được các ngân hàng rốt ráo phát mại để thu hồi nợ. Hàng triệu tỷ đồng bất động sản thế chấp

Gần 10 triệu tỷ đồng tài sản đảm bảo đang được 4 ngân hàng lớn nắm giữ và hơn 2/3 trong số đó là các bất động sản. Tổng hợp: Đức Dũng/BNEWS/TTXVN

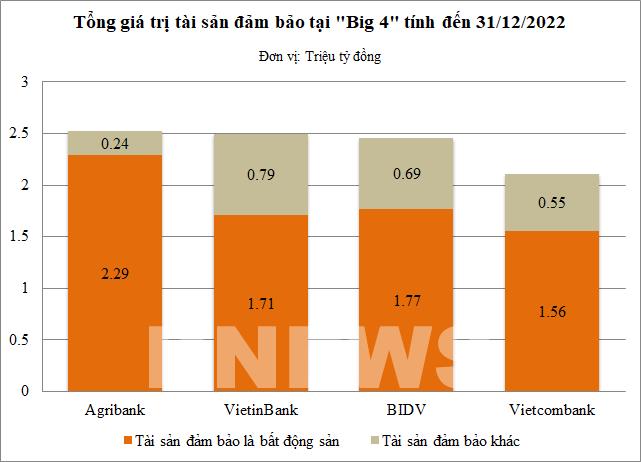

Theo báo cáo tài chính hợp nhất năm 2022 đã được kiểm toán của 4 ngân hàng lớn gồm Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), Ngân hàng TMCP Công Thương Việt Nam (VietinBank), Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) và Ngân hàng Nông nghiệp và phát triển nông thôn Việt Nam (Agribank), giá trị tài sản đảm bảo cho các khoản vay tại các ngân hàng này đều vượt mức 2 triệu tỷ đồng. Trong đó, dẫn đầu là Agribank với 2,53 triệu tỷ đồng, tiếp ngay sau là VietinBank 2,5 triệu tỷ đồng; BIDV 2,46 triệu tỷ đồng và Vietcombank 2,1 triệu tỷ đồng. Đáng chú ý, trong khối tài sản đảm bảo trên, bất động sản vẫn chiếm chủ yếu. Đặc biệt tại Agribank, tài sản đảm bảo là bất động sản đạt gần 2,29 triệu tỷ đồng, chiếm khoảng 91% tổng tài sản thế chấp và tăng 13% so với thời điểm cuối năm 2021. Đây cũng là ngân hàng duy nhất đến lúc này nắm giữ trên 2 triệu tỷ đồng bất động sản thế chấp. Tại 3 ngân hàng còn lại, tỷ lệ bất động sản trong tổng tài sản thế chấp dao động từ 68-74%. Xét về con số tuyệt đối, giá trị bất động sản thế chấp lần lượt là 1,71 triệu tỷ đồng tại VietinBank, 1,77 triệu tỷ đồng tại BIDV và 1,56 triệu tỷ đồng tại Vietcombank. Như vậy, chỉ riêng tại 4 ngân hàng này, tổng tài sản thế chấp bằng bất động sản tính đến hết ngày 31/12/2022 là 7,33 triệu tỷ đồng, tăng 18% so với cuối năm 2021.

Tại Agribank, tài sản đảm bảo là bất động sản chiếm khoảng 91% tổng tài sản thế chấp. Ảnh: Đức Dũng/BNEWS/TTXVN

Không khó để thấy, bất động sản vẫn luôn là tài sản được ưu tiên để đảm bảo cho các khoản vay tại ngân hàng. Theo tính toán của Công ty Cổ phần FiinGroup, đơn vị chuyên cung cấp dịch vụ thông tin và dữ liệu tài chính, có đến 70% tài sản bảo đảm cho các khoản vay tại hệ thống ngân hàng hiện nay là bất động sản. Giá trị tài sản thế chấp là bất động sản trong toàn ngành lên tới 16-17 triệu tỷ đồng. Trao đổi với phóng viên TTXVN về vấn đề này bà Phạm Thị Hoàng Anh, Phó Giám đốc Học viện Ngân hàng cho biết tài sản đảm bảo tại các ngân hàng hiện rất đa dạng, có thể là bất động sản, ô tô, xe máy, du thuyền, tiền gửi... Nhưng theo quan điểm của người dân từ xưa đến nay, bất động sản vẫn là tài sản giữ giá và có thể tăng giá trị nên tài sản chủ yếu và phổ biến nhất được dùng để đảm bảo cho các khoản vay vẫn là bất động sản. Mặt khác, bất động sản với đặc tính cố định, không thể di dời nên ngân hàng không khó khi định giá, giám sát trong và sau khi giải ngân khoản vay. Thêm nữa, tính thanh khoản của bất động sản luôn được đánh giá ở mức tốt hơn các loại hàng hóa khác nên việc thu hồi nợ qua xử lý tài sản thế chấp có thể diễn ra dễ dàng hơn. Hạ giá nhiều lần vẫn ế Nhưng thực tế lại không như vậy. Nắm giữ khối bất động sản thế chấp lên đến hàng triệu tỷ đồng, các ngân hàng tích cực rao bán tài sản đảm bảo để thu hồi nợ. Dù vẫn được coi là loại tài sản đảm bảo có giá trị khó giảm, tính thanh khoản cao nhưng không phải cứ rao là bán được. Mới đây nhất, Agribank Chi nhánh Tân Phú (Tp. Hồ Chí Minh) vừa rao bán đấu giá 2 tài sản là các quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất tại thành phố Thủ Đức (Tp. Hồ Chí Minh). Đây là đất ở tại đô thị, thời hạn sử dụng lâu dài, có diện tích lần lượt hơn 604m2 và 198m2. Giá khởi điểm của 2 tài sản này được Agribank công bố lần lượt là hơn 42,3 tỷ đồng và 31,2 tỷ đồng, chưa bao gồm các loại thuế, phí và nghĩa vụ tài chính khác theo quy định pháp luật. Trước đó, Agribank Chi nhánh tỉnh Cà Mau đã rao bán tài sản là quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất tại huyện Vũng Liêm, tỉnh Vĩnh Long với diện tích lên tới 12.648,8m2. Đây là tài sản bảo đảm cho khoản vay của Công ty CP Xuất nhập khẩu Nông sản Thực phẩm Cà Mau (Công ty Agrimexco) tại Agribank Chi nhánh tỉnh Cà Mau. Ngoài khu đất cơ sở sản xuất, kinh doanh nếu trên có thời hạn sử dụng đến hết ngày 15/10/2043, Agribank còn rao bán các tài sản là hệ thống dây chuyền, thiết bị đi kèm. Giá khởi điểm của khối tài sản trên là 24,36 tỷ đồng. Hay tại Vietcombank, một bất động sản là nhà ở với diện tích 154m2 tại địa chỉ 29 Hàng Thiếc, phường Hàng Gai, quận Hoàn Kiếm, Hà Nội cũng đang được rao bán. Giá khởi điểm lên tới hơn 52 tỷ đồng.

Khách hàng giao dịch tại VietinBank. Ảnh: BNEWS phát

Thậm chí, nhiều tài sản dù đã rao bán nhiều lần, hạ giá rất sâu mà vẫn chưa thành công. Có thể kể tới khoản nợ của Công ty CP Giấy BBP tại VietinBank đang được rao bán đến lần thứ 18. Khoản nợ có có giá trị tạm tính đến 30/6/2022 là 389,2 tỷ đồng nhưng giá khởi điểm VietinBank công bố lần này chỉ còn chưa tới 65 tỷ đồng với toàn bộ tài sản là nhà xưởng, máy móc thiết bị xây dựng, lắp đặt tại huyện Phù Ninh, Phú Thọ. Hay một khoản nợ khác cũng tại ngân hàng này trị giá tới 1.422 tỷ đồng, sau nhiều lần rao bán giá khởi điểm chỉ còn 148 tỷ đồng mà vẫn chưa ai mua. Đó là khoản nợ của Công ty TNHH Xuất nhập khẩu Thương mại Võ Thị Thu Hà được đảm bảo bằng 5 quyền sử dụng đất và tài sản gắn liền tại thị trấn Chơn Thành, huyện Chơn Thành, tỉnh Bình Phước; 4 quyền sử dụng đất và tài sản gắn liền tại phường Tân An, thành phố Thủ Dầu Một, tỉnh Bình Dương và 4 kho, công trình xây dựng, máy móc thiết bị tại tỉnh Đồng Tháp. Trong bối cảnh thị trường bất động sản và trái phiếu doanh nghiệp kém sôi động như thời gian qua, giới chuyên gia cho rằng việc nắm giữ tài sản đảm bảo là bất động sản đang mang tới nhiều rủi ro hơn cho ngân hàng. Theo FiinGroup, hệ thống ngân hàng đang đối mặt với rủi ro nợ xấu tiềm ẩn từ danh mục tín dụng bất động sản, bao gồm cho vay chủ đầu tư bất động sản, cho vay người mua nhà và nợ xấu chéo từ trái phiếu bất động sản. Trong đó, việc phát mại tài sản đảm bảo, bán nợ theo cơ chế thị trường để xử lý nợ xấu gặp trở ngại đáng kể khi thị trường bất động sản gặp khó khăn.

Việc phát mại tài sản đảm bảo, bán nợ theo cơ chế thị trường để xử lý nợ xấu gặp trở ngại đáng kể khi thị trường bất động sản gặp khó khăn. Ảnh minh họa: BNEWS phát

Giới chuyên gia nhận định sẽ không dễ tìm được các nhà đầu tư đủ tiềm lực mua lại các khoản nợ quy mô lớn. Chưa kể đến rào cản về mặt thủ tục pháp lý trong xử lý tài sản đảm bảo là bất động sản cũng làm chậm lại quá trình thanh lý, thu hồi nợ. FiinGroup cho biết các ngân hàng có dư nợ tín dụng bất động sản cao từ cho vay và trái phiếu sẽ đối mặt áp lực trích lập dự phòng cao hơn những ngân hàng thuần bán lẻ. Tuy việc trích lập dự phòng rủi ro giúp làm dày thêm bộ đệm phòng thủ nợ xấu, gia tăng khả năng chống chịu của ngân hàng trước những biến cố trong tương lai nhưng đây cũng là yếu tố sẽ "ăn mòn" lợi nhuận ngân hàng trong bối cảnh nền kinh tế, người dân và doanh nghiệp vẫn còn gặp nhiều khó khăn./.

Đồng yen đã xuyên qua mốc 163 yen/USD lần đầu tiên kể từ năm 1986, làm tăng nguy cơ các nhà chức trách Nhật Bản phải can thiệp để hỗ trợ đồng tiền này.

Nghiên cứu của Ngân hàng Trung ương Hàn Quốc cho thấy dự trữ lớn bằng USD và vàng giúp các nền kinh tế giảm tác động từ biến động tỷ giá khi Fed thắt chặt chính sách tiền tệ.

ABBank cho biết việc tăng vốn điều lệ sẽ góp phần nâng cao năng lực tài chính, cải thiện các chỉ tiêu an toàn vốn (CAR), mở rộng dư địa tăng trưởng tín dụng.

Ngày 21/7, hơn 640 triệu cổ phiếu BVB của Ngân hàng TMCP Bản Việt (BVBank) đã chính thức niêm yết và giao dịch trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HoSE).