Người vay mua nhà "dài cổ" ngóng giảm lãi suất

BNEWS Thực tế cho thấy lãi suất cho vay, nhất là vay mua nhà đối với khách hàng cá nhân vẫn neo cao, áp lực tài chính ngày càng đè nặng.

Lãi suất huy động của các ngân hàng liên tục giảm mạnh trong những tháng qua và là cơ sở để lãi suất cho vay "hạ nhiệt". Tuy nhiên, thực tế cho thấy lãi suất cho vay, nhất là vay mua nhà đối với khách hàng cá nhân vẫn neo cao, áp lực tài chính ngày càng đè nặng.

* Áp lực tài chính đè nặng

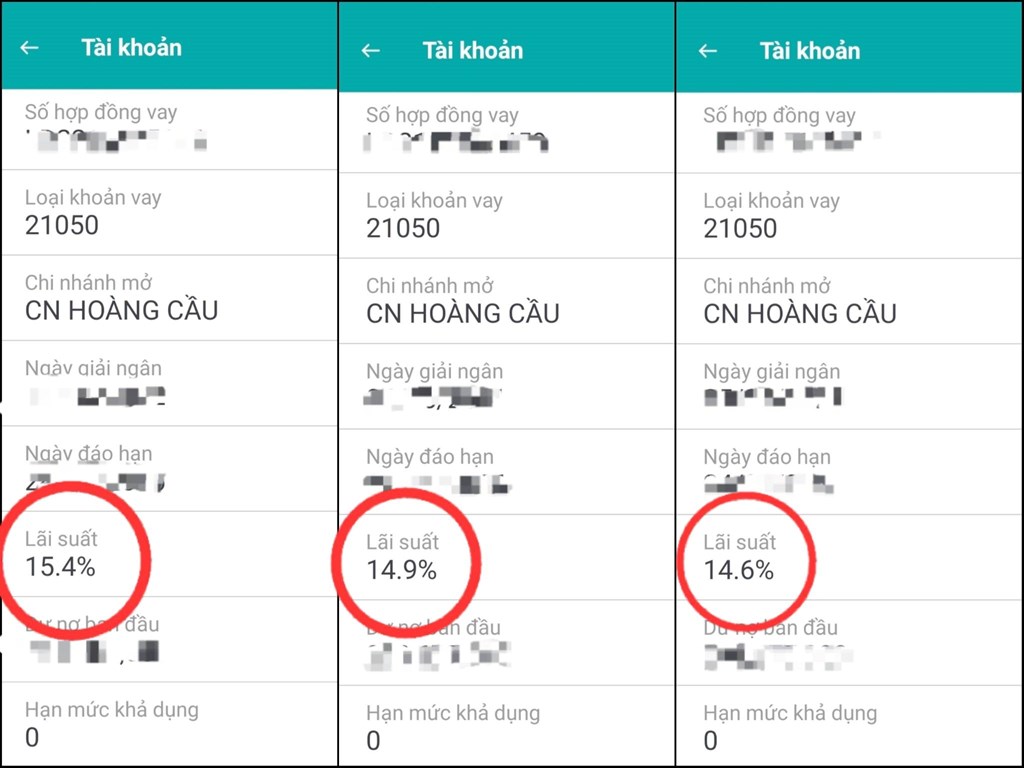

Lãi suất các khoản vay của gia đình anh Nguyễn Quang đang dao động từ 14,6 - 15,4%/năm. Ảnh: Nhân vật cung cấp.

Cứ đến ngày mùng 10 hàng tháng, anh Nguyễn Quang (trú tại quận Hoàng Mai, Hà Nội) lại nhận được tin nhắn thông báo số tiền gốc và lãi phải trả cho khoản vay mua nhà trả góp của gia đình.

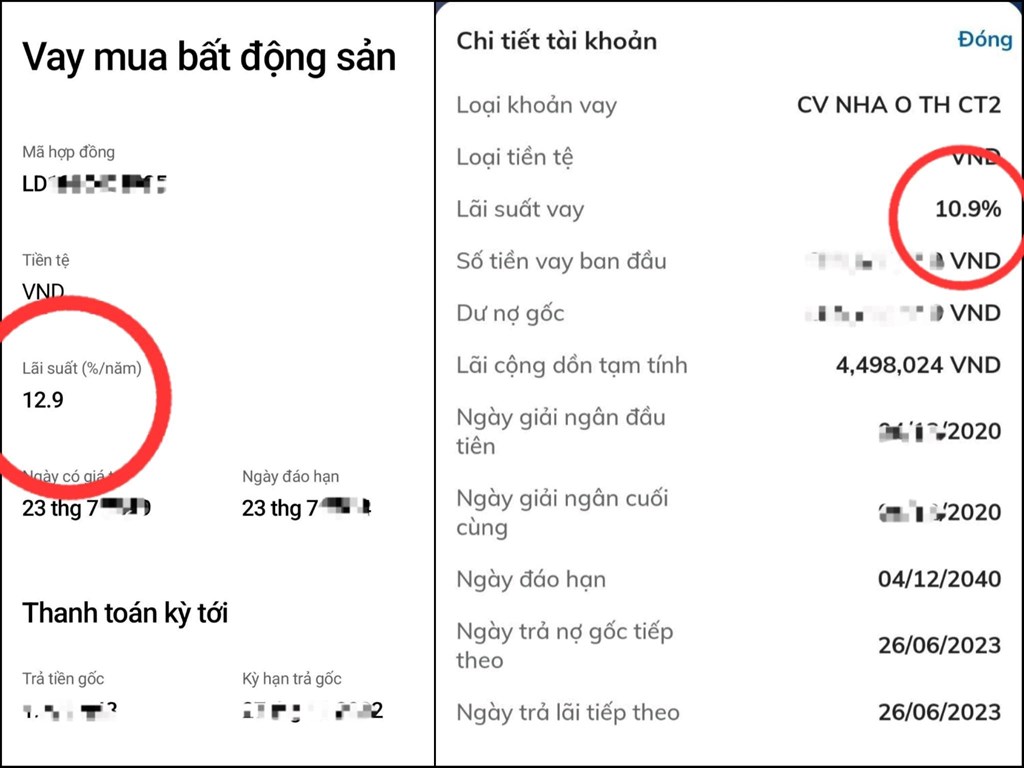

"Đã nhiều tháng qua, lãi suất tiết kiệm ngân hàng giảm mạnh, nhưng lãi suất các khoản vay của gia đình tôi vẫn không thấy giảm, thậm chí còn tăng. Sau thời gian được hưởng lãi suất ưu đãi 6,5%/năm, kể từ đầu năm nay, các khoản vay theo từng đợt giải ngân mua nhà của chúng tôi bị tính lãi suất thả nổi từ 10,9%/năm, sau lên 12,2%/năm, giờ lên tới 15,4%/năm, áp lực tài chính rất lớn", anh Quang chia sẻ.

Với dư nợ hơn 1 tỷ đồng, gia đình anh Quang mỗi tháng đang phải trả ngân hàng gần 20 triệu đồng tiền gốc và lãi, gấp từ 2 - 2,5 lần so với trước đây và chiếm đến 50% thu nhập của cả gia đình. Tương tự, chị Khánh Hà (trú tại Đống Đa, Hà Nội) cũng đang đứng tên một khoản vay trị giá hơn 800 triệu đồng, lãi suất 12,1%/năm. Chị Hà cho biết từng có thời điểm ngân hàng áp lãi suất khoản vay của chị lên tới 17%/năm. Quá áp lực nên chị cùng gia đình quyết định vay mượn người thân, bạn bè để tất toán khoản nợ đó rồi chuyển sang ngân hàng hiện tại để vay, dù lãi suất vẫn cao nhưng "dễ thở" hơn. Đối với khách hàng hiện hữu là thế, còn với khách hàng vay mới cũng không khác nhiều. Anh Mạnh Cường (nhân viên văn phòng tại quận Hai Bà Trưng, Hà Nội) tìm hiểu nhiều ngân hàng được biết lãi suất cho vay mới phổ biến từ 10 - 12%/năm, có nơi khá "mềm" chỉ từ 4,99 - 6%/năm. Nhưng quan trọng, mức lãi suất ưu đãi này thường chỉ giữ trong 3 - 6 tháng đầu, sau đó sẽ thả nổi theo lãi suất thị trường. "Nhìn mặt bằng lãi suất thả nổi tại các ngân hàng thường bằng lãi suất cơ sở hoặc lãi suất huy động kỳ hạn 12 tháng cộng thêm 3,5 - 4%/năm, tương ứng với mức lãi từ 13 - 15%/năm, tôi sợ sẽ khó kham nổi với điều kiện tài chính hiện nay. Giấc mơ mua nhà để ổn định cuộc sống sau nhiều năm ở nhà thuê có lẽ vẫn phải gác lại", anh Cường nói.

ABBank áp dụng lãi suất cho vay mua nhà với khách hàng hiện hữu từ 14,6 - 15,4%/năm. Ảnh: BNEWS phát

Theo khảo sát của phóng viên TTXVN, lãi suất cho vay mua nhà dành cho khách hàng hiện hữu tại Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) ở mức khoảng 10,7%/năm; Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) từ 9,1 - 10,9%/năm; Ngân hàng TMCP Quân đội (MB) khoảng 13 - 14%/năm; Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) từ 10 - 12,1%/năm; Ngân hàng TMCP An Bình (ABBank) từ 14,6 - 15,4%/năm...

Còn đối với khách hàng vay mới, lãi suất cho vay ưu đãi nhất trong tháng này đang là 4,99%/năm tại Ngân hàng TMCP Hàng hải Việt Nam (MSB). Trong khi đó, Ngân hàng TMCP Tiên Phong (TPBank) và Ngân hàng TMCP Sài Gòn (SCB) đang cho vay mua nhà ở mức 7,8 - 7,9%/năm; Ngân hàng TMCP Phương Đông (OCB) 8,49%/năm... Nhưng đây đều là các mức lãi suất ưu đãi áp dụng cho thời gian ngắn, sau đó sẽ tính lãi suất thả nổi theo thị trường, ước tính khoảng 13,5%/năm.* Ngóng giảm lãi suất

Lãi suất cho vay mua nhà tại nhiều ngân hàng vẫn neo cao. Ảnh: Lê Phương/BNEWS/TTXVN

Động thái liên tiếp giảm lãi suất điều hành tới 3 lần trong vòng chưa đầy 3 tháng của Ngân hàng Nhà nước cùng với mặt bằng lãi suất huy động của các ngân hàng giảm mạnh so với mức "đỉnh" hồi đầu năm tạo kỳ vọng sẽ kéo mặt bằng lãi suất cho vay đi xuống.

Nhưng thực tế, những khách hàng như anh Quang, chị Hà vẫn phải còng lưng trả nợ ngân hàng mỗi tháng và tiếp tục trông ngóng hạ lãi suất. Thậm chí có lúc còn "đứng ngồi không yên" vì không biết liệu lãi suất có hạ hay không hay còn lên tiếp. Còn với những khách hàng mới như anh Cường, để quyết định vay vốn và cân đối dòng tiền cũng phải cân nhắc nhiều. Lý giải câu chuyện lãi vay chưa bắt kịp đà giảm của lãi suất huy động, lãnh đạo một ngân hàng cho biết, các tổ chức tín dụng hầu hết đã phải huy động với lãi suất cao trong giai đoạn cuối năm 2022. Do đó, lãi suất cho vay cần có độ trễ nhất định, mỗi ngân hàng có bước điều chỉnh khác nhau tùy vào giá vốn huy động đầu vào và năng lực tài chính. Đặc biệt, các khoản vay cũ tại thời điểm chi phí vốn tăng cao thì càng khó hạ lãi suất. Còn theo nhóm phân tích của Công ty TNHH Chứng khoán Vietcombank (VCBS), mặt bằng lãi suất cho vay giảm chậm hơn lãi suất huy động do độ trễ chính sách; đồng thời lãi suất giảm chủ yếu tập trung vào một số doanh nghiệp, ngành nghề ưu tiên. Bên cạnh đó, báo cáo tài chính quý đầu năm 2023 của 27/28 ngân hàng niêm yết cho thấy, chi phí trả lãi tiền gửi tăng mạnh hơn 50% so với cùng kỳ năm trước; trong đó có 9 ngân hàng tăng đến hơn 100% so với cùng kỳ. Ngoài ra, các chi phí trả lãi tiền vay, trả lãi phát hành giấy tờ có giá... cũng tăng tại hầu hết các ngân hàng. Điều này lý giải phần nào nguyên nhân lãi suất cho vay vẫn chưa thể giảm như kỳ vọng. Nhìn lại từ đầu năm đến nay, nhiều gói tín dụng ưu đãi dành cho người dân vay mua nhà đã được một số ngân hàng triển khai. Đơn cửcnhuw Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) dành 5.000 tỷ đồng cho vay mua nhà và sửa chữa nhà ở với mức lãi suất từ 10,68%/năm, kỳ hạn vay tối đa 30 năm; Ngân hàng TMCP Sài Gòn - Hà Nội (SHB) cho vay mua nhà dự án với lãi suất từ 10,8%/năm, sau thời gian ưu đãi, lãi suất điều chỉnh với biên độ từ 1%/năm... Đánh giá về triển vọng lãi suất, theo kịch bản cơ sở, Công ty CP Chứng khoán SSI cho rằng, lãi suất có thể giảm thêm 50 - 100 điểm cơ bản từ nay đến cuối năm và sẽ tiếp tục giảm vào năm 2024. "Trong khi chúng tôi nhận thấy lãi suất huy động đã giảm tới 250 - 300 điểm cơ bản so với đầu năm thì mức điều chỉnh lãi suất mua nhà lại chưa giảm nhiều do các khoản cho vay mua nhà được đánh giá là khá rủi ro liên quan tới các vấn đề trên thị trường trái phiếu doanh nghiệp và bất động sản. Với lãi suất vay mua nhà hiện tại giao động quanh mức 13%, chúng tôi cho rằng có thể phải cắt giảm thêm lãi suất này từ 150 - 200 điểm cơ bản mới có thể kích thích được nhu cầu trên thị trường bất động sản và điều này rất có thể sẽ xảy ra vào năm 2024", SSI dự báo./.Tin liên quan