Phí mua bảo hiểm xe máy bắt buộc và các mức hưởng, thủ tục hưởng

BNEWS Bảo hiểm bắt buộc xe máy là loại bảo hiểm bắt buộc chủ xe máy, xe mô tô phải tham gia nhằm mục đích bảo vệ lợi ích công cộng, môi trường và an toàn xã hội.

Bảo hiểm xe máy là gì?

Bảo hiểm xe máy là tên thường dùng để chỉ bảo hiểm trách nhiệm dân sự của chủ xe mô tô, xe máy.

Bảo hiểm trách nhiệm dân sự của chủ xe cơ giới là một trong những loại giấy tờ mà người điều khiển phương tiện bắt buộc phải mang theo khi tham gia giao thông theo quy định tại khoản 2 Điều 58 Luật Giao thông đường bộ.

Bảo hiểm xe máy là tên thường dùng để chỉ bảo hiểm trách nhiệm dân sự của chủ xe mô tô, xe máy.

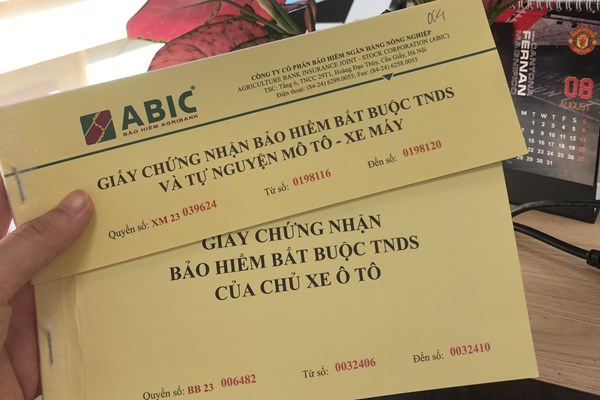

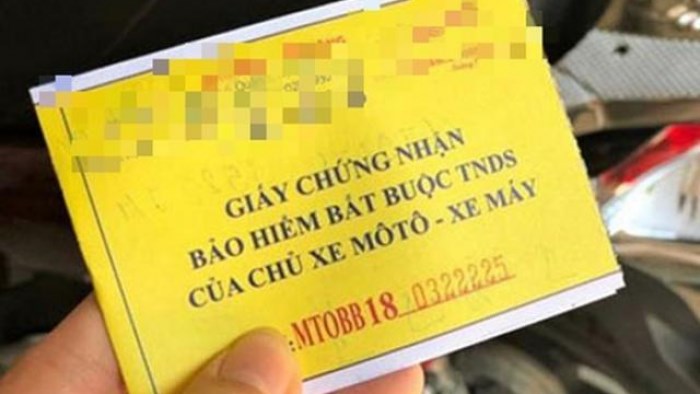

Đối chiếu với khoản 1 Điều 10 Nghị định 67/2023/NĐ-CP, bảo hiểm xe máy được thể hiện thông qua giấy chứng nhận bảo hiểm. Đây là bằng chứng giao kết hợp đồng bảo hiểm bắt buộc trách nhiệm dân sự giữa chủ xe với doanh nghiệp bảo hiểm.

Mỗi xe được cấp 01 giấy chứng nhận bảo hiểm (có thể dưới dạng giấy chứng nhận bảo hiểm điện tử) nếu bị mất phải có văn bản đề nghị doanh nghiệp bảo hiểm (nơi đã cấp giấy chứng nhận bảo hiểm) cấp lại giấy này.Bảo hiểm xe máy có mấy loại?

Theo khoản 3 Điều 4 Nghị định 67/2023/NĐ-CP, có 02 loại bảo hiểm xe máy:

- Bảo hiểm bắt buộc xe máy (Bảo hiểm trách nhiệm dân sự của chủ xe mô tô, xe máy): Là loại bảo hiểm bắt buộc chủ xe máy, xe mô tô phải tham gia nhằm mục đích bảo vệ lợi ích công cộng, môi trường và an toàn xã hội.Khi xảy ra tai nạn, về nguyên tắc, bảo hiểm xe máy bắt buộc không bồi thường cho chủ xe mà thực hiện bồi thường thiệt hại cho người bị tai nạn do lỗi của chủ xe cơ giới.- Bảo hiểm xe máy tự nguyện: Đây là loại bảo hiểm không bắt buộc. Người tham gia giao thông có thể lựa chọn mua hoặc không mua bảo hiểm xe máy tự nguyện.Tuy nhiên nếu tham gia bảo hiểm xe máy tự nguyện, chủ xe sẽ được bồi thường thiệt hại về tài sản hoặc thiệt hại về người (bao gồm cả chủ xe và người đi cùng) khi gặp tại nạn, sự cố cháy nổ hoặc trộm cướp.Tùy vào loại bảo hiểm mà đối tượng áp dụng, phạm vi trách nhiệm và mức bồi thường sẽ có sự khác biệt nhất định.Mua bảo hiểm xe máy bắt buộc hết bao nhiêu?

Mức phí bảo hiểm xe máy bắt buộc được áp dụng theo Phụ lục I Nghị định 67/2023/NĐ-CP như sau (chưa bao gồm 10% VAT):

- Xe mô tô 2 bánh dưới 50cc, xe máy điện: 55.000 đồng/năm;- Xe mô tô hai bánh trên 50cc: 60.000 đồng/năm;- Các mô tô bánh và các loại xe gắn máy còn lại: 290.000 đồng/năm.Hiện nay, có rất nhiều đơn vị bán bảo hiểm uy tín để người dân lựa chọn như: Bảo hiểm Bảo Việt, Bảo hiểm Quân đội MIC, Tổng công ty bảo hiểm PVI, Bảo hiểm BIC, Bảo hiểm PTI,…

Chủ xe cơ giới có thể trực tiếp mua bảo hiểm xe máy tại: trụ sở, chi nhánh của công ty bảo hiểm gần nhất; đại lý phân phối bảo hiểm; ngân hàng; cây xăng hoặc mua tại nhà thông qua app thanh toán và ứng dụng ngân hàng: Momo, Zalopay, Viettelpay,…Mức bồi thường bảo hiểm xe máy bắt buộc

Phạm vi được bồi thường

Theo khoản 1 Điều 7 Nghị định 67/2023/NĐ-CP, bảo hiểm xe máy bắt buộc chỉ bồi thường đối với những thiệt hại ngoài hợp đồng về sức khỏe tài sản của bên thứ ba và hành khách do xe máy gây ra trong mỗi vụ tai nạn, trừ một số trường hợp không được bồi thường.

Người được hưởng tiền bồi thường

Căn cứ khoản 5 Điều 12 Nghị định 67/2023/NĐ-CP, người được nhận tiền bồi thường từ doanh nghiệp bảo hiểm là:

- Chủ xe cơ giới hoặc người lái xe có trách nhiệm dân sự được bảo hiểm: Được bồi thường số tiền mà người này đã bồi thường hoặc sẽ phải bồi thường cho người bị thiệt hại.- Người bị thiệt hại hoặc người thừa kế (người bị thiệt hại chết) hoặc người đại diện của họ: Được doanh nghiệp bảo hiểm bồi thường nếu người được bảo hiểm chết.Mức bồi thường bảo hiểm xe máy

Về sức khỏe, tính mạng:

Theo điểm a khoản 6 Điều 12 Nghị định 67/2023/NĐ-CP, số tiền bồi thường bảo hiểm cụ thể được xác định theo từng loại thương tật, thiệt hại hoặc theo thỏa thuận của các bên hoặc theo quyết định của Tòa án (nếu có) nhưng không vượt quá mức trách nhiệm bảo hiểm được quy định.

Hiện tại, mức trách nhiệm bảo hiểm đối với thiệt hại về sức khỏe, tính mạng do xe máy gây ra là 150 triệu đồng/người/vụ tai nạn.Căn cứ Phụ lục VI ban hành kèm theo Nghị định 67, mức bồi thường được xác định cụ thể như sau:Bồi thường tối đa: 150 triệu đồng/người với trường hợp người bị thiệt hại chết hoặc tổn thương não gây di chứng sống kiểu thực vật.Bồi thường theo mức độ thương tật:

Số tiền bồi thường = Tỷ lệ tổn thương x Mức trách nhiệm bảo hiểm

Ví dụ: Mất xương bản ngoài với tỷ lệ 18%, thì bồi thường: 18% x 150 triệu đồng = 27 triệu đồngChú ý: Nếu lỗi hoàn toàn do bên thứ ba thì công ty bảo hiểm chỉ bồi thường với tối đa bằng 50% mức quy định.Về tài sản:

Căn cứ điểm b khoản 6 Điều 12 Nghị định 67, mức bồi thường bảo hiểm với thiệt hại đối với tài sản/1 vụ tai nạn được xác định theo thiệt hại thực tế và theo mức độ lỗi của người được bảo hiểm nhưng không vượt quá mức trách nhiệm bảo hiểm.

Trong đó, mức trách nhiệm bảo hiểm về tài sản do xe máy gây ra là 50 triệu đồng/vụ tai nạn (theo khoản 2 Điều 6 Nghị định 67/2023/NĐ-CP).Thủ tục hưởng tiền bồi thường bảo hiểm xe máy bắt buộc

Căn cứ Điều 12 Nghị định này 67/2023/NĐ-CP, khi xảy ra tai nạn, để được bồi thường bảo hiểm, người mua bảo hiểm, người được bảo hiểm cần tiến hành những việc sau:

Bước 1: Thông báo cho doanh nghiệp bảo hiểm về vụ tai nạnThông báo ngay vào đường dây nóng. Sau đó gửi thông báo bằng văn bản hoặc thông qua hình thức điện tử trong thời hạn 05 ngày làm việc, trừ trường hợp trở ngại khách quan hoặc bất khả kháng.Bước 2: Phối hợp với doanh nghiệp bảo hiểm giám định tổn thấtTrong 01 giờ kể từ thời điểm nhận được thông báo, doanh nghiệp bảo hiểm phải hướng dẫn bên mua bảo hiểm, người được bảo hiểm các biện pháp bảo đảm an toàn, đề phòng hạn chế thiệt hại về người và tài sản, hướng dẫn hồ sơ, thủ tục; đồng thời phối hợp chặt chẽ với các bên liên quan để giám định tổn thất trong vòng 24 giờ.Bước 3: Nhận tạm ứng bồi thường bảo hiểm (chỉ áp dụng với thiệt hại về sức khỏe, tính mạng)Thời hạn được trả tiền tạm ứng: Trong 03 ngày làm việc kể từ ngày doanh nghiệp bảo hiểm nhận được thông báo về vụ tai nạn.- Trường hợp đã xác định vụ tai nạn thuộc phạm vi bồi thường, thì được tạm ứng như sau:Trường hợp tử vong: Mức tạm ứng = 70% mức bồi thường bảo hiểm theo quy định/1 người/1 vụ.Trường hợp tổn thương bộ phận: Mức tạm ứng = 50% mức bồi thường bảo hiểm theo quy định/1 người/1 vụ.- Trường hợp chưa xác định được vụ tai nạn thuộc phạm vi bồi thường thiệt hại:Trường hợp tử vong và ước tính tỷ lệ tổn thương từ 81% trở lên: Mức tạm ứng = 30% mức trách nhiệm bảo hiểm.Trường hợp ước tính tỷ lệ tổn thương từ 31% đến dưới 81%: Mức tạm ứng = 10% mức trách nhiệm bảo hiểm theo quy định/1 người/1 vụ.Bước 4: Nộp hồ sơ yêu cầu bồi thường bảo hiểmHồ sơ cần chuẩn bị gồm:1 - Văn bản yêu cầu bồi thường.2 - Tài liệu liên quan đến xe, người lái xe (Bản sao công chứng hoặc Bản sao có xác nhận của doanh nghiệp bảo hiểm sau khi đã đối chiếu với bản chính):- Giấy đăng ký xe (hoặc bản sao chứng thực Giấy đăng ký xe kèm bản gốc Giấy biên nhận của tổ chức tín dụng còn hiệu lực, thay cho bản chính Giấy đăng ký xe trong thời gian tổ chức tín dụng giữ bản chính Giấy đăng ký xe) hoặc chứng từ chuyển quyền sở hữu xe và chứng từ nguồn gốc xe (trường hợp không có giấy đăng ký xe).- Giấy phép lái xe.- Giấy chứng minh nhân dân hoặc Thẻ căn cước công dân hoặc Hộ chiếu hoặc các giấy tờ tùy thân khác của người lái xe.- Giấy chứng nhận bảo hiểm.3 - Tài liệu chứng minh thiệt hại về sức khỏe, tính mạng (Bản sao của các cơ sở y tế hoặc bản sao có xác nhận của doanh nghiệp bảo hiểm sau khi đã đối chiếu với bản chính):- Giấy chứng nhận thương tích.- Hồ sơ bệnh án.- Trích lục khai tử hoặc Giấy báo tử hoặc văn bản xác nhận của cơ quan công an hoặc kết quả giám định của Cơ quan giám định pháp y đối với trường hợp nạn nhân chết trên phương tiện giao thông, chết do tai nạn.4 - Tài liệu chứng minh thiệt hại đối với tài sản:- Hóa đơn, chứng từ hợp lệ về việc sửa chữa, thay mới tài sản bị thiệt hại do tai nạn giao thông gây ra (trường hợp doanh nghiệp bảo hiểm thực hiện sửa chữa, khắc phục thiệt hại, doanh nghiệp bảo hiểm có trách nhiệm thu thập giấy tờ này).- Các giấy tờ, hóa đơn, chứng từ liên quan đến chi phí phát sinh mà chủ xe cơ giới đã chi ra để giảm thiểu tổn thất hay để thực hiện theo chỉ dẫn của doanh nghiệp bảo hiểm.5 - Quyết định của Tòa án (nếu có).Các giấy tờ khác trong hồ sơ hợp lệ sẽ do doanh nghiệp bảo hiểm thu thập.Bước 5: Nhận tiền bồi thường bảo hiểm./.Tin liên quan