Sóng ngầm tín dụng “đen” và hệ lụy: Ma trận giăng bẫy

BNEWS Cạm bẫy tín dụng “đen” được giăng khắp nơi và chỉ chờ những con nợ sập bẫy là những chiếc vòi bạch tuộc của nó cứ cuốn chặt mãi không buông.

Quảng cao tín dụng đen ngang nhiên khắp mọi nơi. Ảnh: TTXVN

Khi công khai, rầm rộ, lúc âm thầm len lỏi và cắm rễ vào đời sống của một bộ phận người dân ở nhiều tỉnh, thành trên cả nước, những cơn sóng ngầm tín dụng “đen” kéo theo những hệ lụy đầy nước mắt đã khiến bao gia đình lâm vào cảnh khốn cùng, thậm chí có người tìm đến cái chết để giải thoát.

Cạm bẫy tín dụng “đen” được giăng khắp nơi và chỉ chờ những con nợ sập bẫy là những chiếc vòi bạch tuộc của nó cứ cuốn chặt mãi không buông. Mặc dù, các cơ quan chức năng đã tổ chức không ít “chiến dịch” ra quân dẹp bỏ, nhưng những cơn sóng ngầm tín dụng “đen” vẫn luôn có một dòng chảy khó ngắt mạch…

Bài 1: Ma trận tín dụng “đen” giăng bẫy Mất việc làm, thu nhập bấp bênh, không ổn định, ốm đau, bệnh tật, không làm chủ được chi tiêu, tiêu dùng..., trong khi việc tiếp cận những dịch vụ tín dụng từ hệ thống ngân hàng còn nhiều rào cản, đã dẫn nhiều người tìm đến những khoản “vay nóng” từ nhiều nguồn, trong đó có tín dụng “đen”. Những chiếc bẫy “vô hình” Buôn bán, tiêu dùng ra “bốc bát họ”, nhà có việc gấp ra “bốc bát họ”, đảo nợ giữa các đầu vay cũng ra “bốc bát họ”… Mọi giao dịch ở cái gọi là “bát họ” được giải quyết hết sức nhanh gọn và trở nên quen thuộc với không ít người trong giới buôn bán nhỏ chốn đô thị và cũng không ít người trở thành con nợ mãi mãi không tìm được lối ra khỏi 3 chữ “bốc bát họ”. Chị Lê Thị Hồng bắt đầu dọn hàng nước của mình vào lúc 7h sáng hàng ngày tại một góc phố trung tâm Thủ đô. Công việc buôn bán bắt đầu thì cũng là lúc chị phải đối mặt với những “đầu họ” - chân rết của chủ nợ đến thu tiền. Mỗi “đầu họ” chị Hồng phải đóng 200.000 đồng và với khoảng gần 6 đầu họ thì như chị nói: “Mỗi ngày, mở mắt ra là phải có hơn 1,2 triệu đồng để trả nợ!” Tìm hiểu được biết, vì có việc cá nhân nên chị Hồng đã gọi đến số điện thoại được dán trên tường gần chỗ chị bán hàng để vay nóng. Chỉ cần photo chứng minh thư và sổ hộ khẩu gửi cho chủ nợ, chị được giải ngân sau chưa đầy 2 tiếng đồng hồ. Tuy số tiền vay là 10 triệu đồng nhưng chị chỉ được nhận về 8 triệu đồng và mỗi ngày trả 200.000 đồng trong vòng 50 ngày. Và mọi biến cố làm thay đổi hoàn toàn cuộc sống của chị Hồng từ lúc chị cầm 8 triệu đồng của chủ nợ. Việc buôn bán ở vỉa hè không mang lại cho chị thu nhập đều dặn bởi phụ thuộc nhiều vào thời tiết cũng như không có chỗ ngồi cố định, trong khi việc trả nợ thì không thể chậm một ngày.Những cuộc điện thoại đe dọa, chửi bới của chủ nợ khi chị chậm trả một vài ngày liên tục gọi đến, bất kể giờ giấc khiến chị lo lắng và sợ hãi. Thế rồi dịch bệnh COVID-19 tràn đến và chị mất hẳn nguồn thu, trong khi gánh nặng chi phí gia đình và gánh nặng trả nợ vẫn phải oằn mình cõng.

Không tìm được nguồn vay, chị Hồng lại “vấp” vào một "bát họ" khác để lấy tiền sinh hoạt và trả nợ. Khi số tiền nợ cùng các chủ nợ cứ nhiều dần lên đồng nghĩa với những những cuộc điện thoại đòi nợ và số lời đe dọa, chửi bới, khủng bố tinh thần chị cũng nhiều không kể xiết.

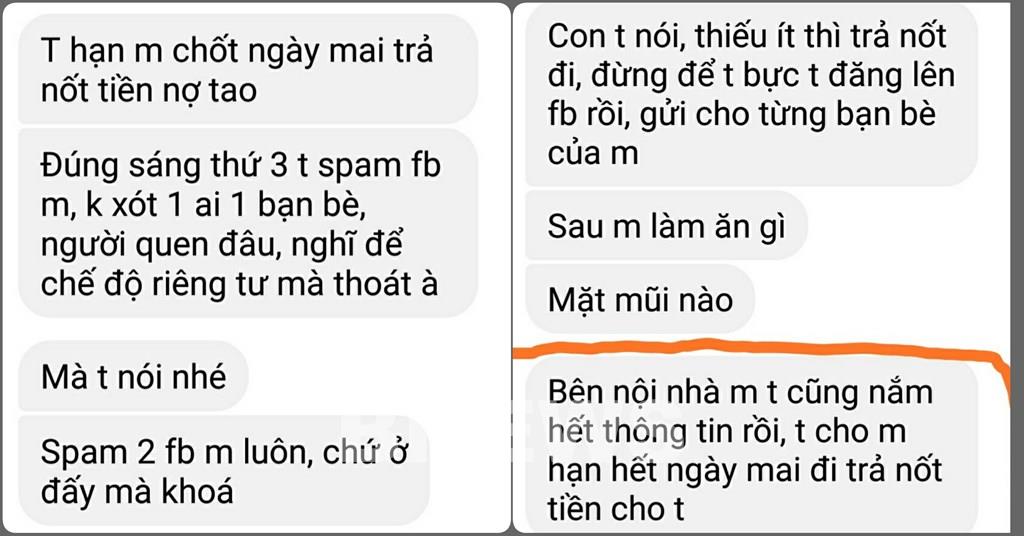

Tin nhắn đe dọa của chủ nợ. Ảnh minh họa: BNEWS/TTXVN

Luôn sống trong lo lắng và sợ hãi và chỉ đến khi bị các chủ họ tìm cách xiết nợ, đánh đập gây thương tích, chị mới tìm đến cơ quan chức năng để trình báo. Một số đối tượng liên quan đến vụ việc đã bị cơ quan chức năng bắt giữ và mở rộng điều tra. Tuy vụ việc tạm khép lại nhưng chị Lê Thị Hồng vẫn còn phải đối mặt với số tiền gốc vay cần phải trả và không biết đến lúc nào chị mới thoát khỏi được hệ lụy của việc “bốc bát họ”.

Lần theo những số điện thoại được dán ở khắp các cột điện với những dòng chữ “cho vay không cần thế chấp”, “hỗ trợ tài chính”, “gọi điện là có tiền”…, tôi dễ dàng tiếp cận và được hướng dẫn chi tiết cách thức để có thể vay một khoản tiền từ 10 đến 20 triệu đồng. Đơn giản đến mức người vay cảm thấy dễ dãi, chủ quan và không lường được những gì mình sẽ phải đối mặt. Câu chuyện của chị Lê Thị Hồng cùng hình thức “bốc bát họ” chỉ được xem là những chiếc bẫy nhỏ cho những con mồi nhỏ. Bởi đối tượng mà những chủ nợ cho vay muốn nhắm đến là những khoản vay có thế chấp của những người có thu nhập ổn định nhưng ham mê cờ bạc hoặc thua lỗ trong làm ăn cần gấp tiền để trang trải nợ nần. Và những chiếc bẫy lớn được giăng ra để bắt những con mồi lớn hơn… Biết anh T.A cũng đã ngót 2 chục năm và cũng hiểu khá rõ về gia cảnh của anh - viên chức của một cơ quan lớn ở Hà Nội với thu nhập ổn định, gia đình cũng thuộc hàng khá giả. Nhìn vào hoàn cảnh của anh, thì có mơ tôi cũng chẳng nghĩ có ngày anh ngồi trước mặt tôi kể lại câu chuyện của mình đã trải qua mà ánh mắt vẫn còn nguyên nỗi sợ hãi. Do làm ăn thua lỗ khoản tiền hơn 300 triệu đồng mà trong đó có một phần tiền anh T.A huy động từ bạn bè, đến hạn trả tiền mà không có, anh đành liều vay tiền của một tổ chức hỗ trợ tài chính với thủ tục khá đơn giản. Anh T.A chia sẻ, nếu chỉ vay dưới 20 triệu đồng/ngày, người vay thường phải chịu lãi từ 3.000 đồng/triệu/ngày hoặc cao hơn nữa. Các khoản vay lớn hơn 50 triệu hoặc hàng trăm triệu đồng thì lãi suất được chủ nợ lấy 1.500 đồng/1 triệu đồng/ngày, tức là hơn 50%/năm, gấp 5 lần lãi suất ngân hàng. Anh T.A vay 200 triệu đồng và số tiền anh phải trả hàng tháng là gần chục triệu đồng.Số tiền trả nợ chiếm 2/3 thu nhập của anh, cùng với đó những mối làm ăn khác cũng bị thua lỗ dẫn đến anh T.A đã có những tháng chậm trả nợ. Do không trả đúng hạn, chủ nợ cộng số lãi vào tiền gốc, ép anh viết lại giấy vay nợ khiến “lãi mẹ đẻ lãi con”.

Cũng như bao con nợ khác, anh cũng bị đe dọa, đánh chửi, dọa tố cáo lên cơ quan cùng nhiều thủ đoạn áp chế tinh thần khác. Mệt mỏi, căng thẳng và cũng cảm thấy đau đớn khi mình trả nợ hàng chục triệu đồng cho chủ nợ mà con gái chỉ xin 60 nghìn đồng mua vài cuốn sách mà anh “vét cả túi cũng chẳng đủ”. Chỉ đến khi vụ việc vỡ lở do chủ nợ tìm đến nhà để xiết nợ thì gia đình và bạn bè mới biết chuyện. Và bằng nhiều mối quan hệ xã hội thì anh T.A mới có thể trả một phần gốc và xin khoanh số nợ còn lại không chịu lãi để trả dần. Câu hỏi được đặt ra ở đây là các hoạt động tín dụng “đen” không công khai nhưng những cách thức cho vay hay hình thức đòi nợ của nó thì rất nhiều người biết đến.Vậy những cạm bẫy được giăng ra có thật sự vô hình? Và vì sao những người vay nợ vẫn tìm mọi cách để thỏa hiệp và chỉ đến đường cùng mới báo các cơ quan chức năng? Có lẽ, trả lời được câu hỏi này thì những con nợ cũng đã phải trả giá quá đắt cho sự dễ dãi khi đặt bút ký các khoản vay.

Cơ quan đã chức năng cảnh báo, tín dụng “đen” có thể bùng phát mạnh sau dịch COVID-19 bởi núp bóng dưới các hình thức như dịch vụ cầm đồ, hỗ trợ tài chính... Ảnh minh họa: Phạm Cường-TTXVN

Muôn màu tín dụng “đen”

Có cầu thì ắt có cung và đó là một phần nguyên nhân tín dụng “đen” len lỏi khắp nơi. Cơ quan đã chức năng cảnh báo, tín dụng “đen” có thể bùng phát mạnh sau dịch COVID-19 bởi núp bóng dưới các hình thức như dịch vụ cầm đồ, hỗ trợ tài chính... vốn đã ăn sâu, cắm rễ ở các địa phương từ nhiều năm nay. Trớ trêu khi chính nhân viên ngân hàng cũng dính vào tín dụng “đen”. Đó là câu chuyện của chị P.T.T, nhân viên chi nhánh một ngân hàng tại tỉnh Bình Dương đã vay mượn tiền của nhiều người trong một nhóm tín dụng “đen” với lãi suất 4,1%/ngày để giải ngân cho khách hàng nhằm thu lợi từ các khoản chênh lệch. Sau đó, do không thu lại được tiền từ khách hàng nên tiền lãi phát sinh ngày càng nhiều. Khi không còn khả năng thanh toán, chị bị nhóm người cho vay giam giữ, đánh đập buộc chị phải ký giấy xác nhận nợ lên đến hàng chục tỷ đồng, chênh lệch rất nhiều so với tiền gốc mà chị đã vay. Manh động hơn là nhóm đối tượng này đã bắt giữ, đưa chị P.T.T từ Bình Dương về Phú Yên để buộc gia đình bán nhà trả nợ. Vụ việc đã được Phòng PC02 Công an tỉnh Bình Dương lập chuyên án bắt giữ và khởi tố các đối tượng. Tìm hiểu thực tế tại địa bàn tỉnh Bình Dương, chúng tôi được biết, phần lớn những người dính đến tín dụng “đen” là công nhân còn trẻ, thu nhập không cao, sống xa nhà nên dễ mắc vào những tệ nạn như bài bạc, cá độ hoặc chi tiêu vượt tầm kiểm soát. Và đây cũng chính là mảnh đất màu mỡ mà tín dụng “đen” bám chặt để hoạt động.

Trung tá Lâm Hồng Vũ , Trưởng phòng Hình sự Công an tỉnh Bình Dương. Ảnh:Đức Minh/BNEWS/TTXVN

Theo Trung tá Lâm Hồng Vũ, Trưởng phòng Cảnh sát hình sự, Công an tỉnh Bình Dương thì với đặc thù là một tỉnh có nhiều khu công nghiệp thu hút rất nhiều lực lượng lao động từ các nơi đến để làm ăn sinh sống, một số đối tượng nắm bắt được nhu cầu vay vốn của công nhân ở các khu công nghiệp, lợi dụng sự thiếu hiểu biết của họ để cho vay và sau đó tìm nhiều phương thức, thủ đoạn để cưỡng đoạt tài sản và bắt giữ người trái pháp luật.

Cũng như tỉnh Bình Dương, hoạt động tín dụng “đen” tại tỉnh Hải Dương cũng tương đối phức tạp. Các đối tượng kinh doanh hoạt động ngân hàng, tín dụng có phép hoặc không có phép dưới nhiều hình thức: mở hệ thống cơ sở cho vay, cầm đồ; công ty cho thuê tài chính; cơ sở tư vấn tài chính; cho vay, bốc bát họ thông qua số điện thoại xuất hiện nhiều nơi từ thành thị cho đến các khu vực nông thôn nhằm mục đích cho vay lãi nặng. Chia sẻ với chúng tôi, Trung tá Phạm Văn Quang thuộc Phòng Cảnh sát hình sự, Công an tỉnh Hải Dương cho biết, việc tổ chức cho vay tiền với lãi suất cao đem lại nguồn thu nhập lớn nên các đối tượng không dễ dàng từ bỏ, mà sẽ chuyển sang các hình thức hoạt động tinh vi hơn nhằm đối phó với cơ quan chức năng. Các phương thức hoạt động của các nhóm tín dụng “đen” đã có những thay đổi, các đối tượng hình sự ở các địa bàn khác nhau liên kết, tập trung vốn, phân chia địa bàn để mở các cơ sở cho vay với lượng tiền lớn, lãi suất cao. Nếu như ở các đô thị lớn hay các khu công nghiệp, tiếp cận với tín dụng “đen”, người vay có thể phần nào cảm thấy được... "màu đen" khi đã phần nào biết trước chủ nợ của mình thuộc thành phần xã hội như thế nào, thì ở nông thôn, có một loại tín dụng... không màu. Làm 6 công (6 ha) lúa ở xã Bình Hiệp, thị xã Kiến Tường (Long An), quanh năm vất vả nhưng vợ chồng anh Lê Công Biên vẫn thiếu trước hụt sau. Năm 2017, vợ anh sinh đứa con thứ ba. Đứa nhỏ sinh ra liên tục ốm đau nên gia đình càng nheo nhóc.Anh Biên cũng như nhiều bà con trong xã từ nhiều năm nay luôn coi môt đại lý vật tư nông nghiệp gần nhà như một “cây ATM không cần thẻ”. Giống má, phân bón, thuốc trừ sâu cho 6 công lúa anh ghi nợ tại đó; tiền cho con ăn học, khám chữa bệnh cũng ghi nợ tại đó, cuối vụ có lúa thu về lại gán lúa trừ nợ...

“Nông dân chúng tôi tất cả chỉ trông vào ngày mùa, có lúa thu về thì mới có tiền, phát sinh gì chỉ ra đại lý ký nợ hoặc vay nóng. Cũng chẳng nghĩ đó là tín dụng “đen” hay tín dụng “đỏ” gì đâu, vay được tiền thì vay thôi. Lãi suất ít nhất 3-4%/tháng, tức là có thể lên tới 40-50%/năm. Chưa kể nhiều người không có tâm, biết thế khó của mình thì trừ tới trừ lui, có những vụ, lúa thu về không đủ trả cả gốc, cả lãi, lại chồng nợ sang những vụ sau, cứ thế nợ chồng nợ...” Làm 6 công lúa thất bát vì dịch bệnh và hạn mặn, thiếu trước hụt sau vì gia cảnh ốm đau, bệnh tật, 3 năm sau anh Biên buộc phải gán lại cho chủ đại lý vật tư 2 công đất để trừ nợ. Cứ thế, thứ tín dụng “không màu”, thứ ATM “không cần thẻ” mà thực chất là một loại hình cho vay nặng lãi khá phổ biến ở nông thôn đã rút dần vốn liếng, rút dần giá trị lao động và rút dần ruộng đất của không ít nông dân khi trót sa vào những khoản vay vượt quá khả năng chi trả. Theo ông Nguyễn Văn Nhiều, Phó Chủ tịch UBND xã Bình Hiệp, thị xã Kiến Tường, cách đây 3-4 năm, tình trạng nông dân mất đất, mất vườn vì tín dụng “đen” không hiếm. Chính quyền địa phương và lực lượng chức năng đã phải ra quân rà soát, nắm từng đối tượng cho vay nặng lãi, từng trường hợp vướng vào tín dụng “đen”, rồi cho gỡ lột từng tờ rơi trên “ngân hàng cột điện”...

Trung tá Phạm Văn Quang , Phòng hình sự Công an tỉnh Hải Dương . Ảnh: Đức Minh/BNEWS/TTXVN

Đặt câu hỏi với Trung tá Phạm Văn Quang, Công an tỉnh Hải Dương rằng tại sao không thể chặt tận gốc những chiếc vòi bạch tuộc tín dụng “đen” khi các cơ quan chức năng ở nhiều nơi đã vào cuộc quyết liệt như vậy, Trung tá Phạm Văn Quang chậm rãi đặt một yêu cầu cho chúng tôi: “Khi gặp các nạn nhân hoặc các đối tượng cho vay các anh cứ hỏi: Tại sao lại dễ vay như vậy, không cần tài sản thế chấp, không đưa ra lãi suất cụ thể, thủ tục giải ngân nhanh, giấy tờ đơn giản… vẫn được vay?”

Theo gợi mở đó, chúng tôi tìm hiểu những lý do khiến tín dụng “đen” vẫn tồn tại dai dẳng...>>Bài 2: Thủ đoạn lách luật và chiêu trò thời công nghệ

>>Bài 3: Vì sao khó triệt tận gốc tín dụng “đen”?

>>Bài cuối: Lời giải cho bài toán tín dụng “đen”

Tin liên quan