Ẩn họa tín dụng đen sau đại dịch COVID-19 - Bài 2: Nở rộ các app cho vay trực tuyến

BNEWS Không cần thẩm định, chỉ cần chứng minh nhân dân thì sau 5-15 phút, người đi vay có thể được duyệt vay từ 1-15 triệu đồng. Tuy nhiên, đây lại là “bẫy” của các app cho vay trực tuyến hiện nay.

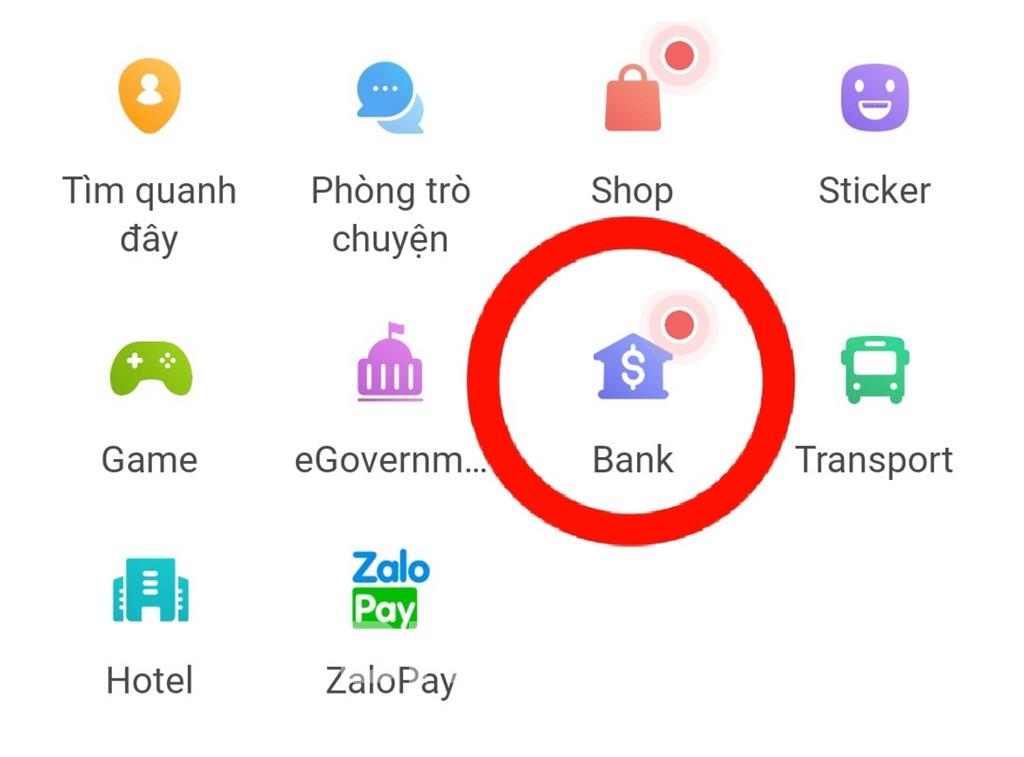

Biểu tượng Zalo Bank trên ứng dụng Zalo. Ảnh: BNEWS/TTXVN

Không cần thẩm định, không cần gặp mặt, chỉ cần có chứng minh nhân dân thì sau 5-15 phút người đi vay có thể được duyệt vay với hạn mức từ 1-15 triệu đồng.

Thủ tục đơn giản, nhanh gọn nhưng lại là cái “bẫy” của các app cho vay trực tuyến đang nở rộ hiện nay. Đặc điểm chung của các app cho vay này là lãi suất rất cao, thậm chí đến mức “cắt cổ” và sử dụng cách thức đòi nợ rất “khủng bố”.

* “Bẫy” vay tiền lãi suất cao Cách đây không lâu, anh C.H ở Quận 3, Tp.Hồ Chí Minh nhận được cuộc điện thoại của một công ty tài chính chuyển lời đòi nợ đến một người thân của anh. Hỏi ra mới biết, hóa ra người thân của anh C.H trong lúc gặp khó khăn tài chính và ngại “mở lời” với người nhà nên đã vào trang Facevay để vay 7 triệu đồng trong thời gian 7 ngày. Tuy nhiên, số tiền người này thực nhận chỉ có 4,3 triệu đồng, còn lại là trả phí dịch vụ và lãi vay. Qua 7 ngày, người vay chưa trả được số tiền trên thì lập tức bị phạt tiền 400.000/ngày và chỉ trong một tuần, số tiền nợ đã lên đến hơn 10 triệu đồng. Để tất toán khoản vay và lãi này, người này tiếp tục vay 20 triệu đồng ở những app cho vay khác, nhưng thực tế cũng bị áp dụng phí, lãi vay như trên. Dù vay 20 triệu, nhưng chỉ nhận được hơn 10 triệu đồng. Khoản nợ ngày càng lớn, khi không trả đúng hạn, các đối tượng này liên tục điện thoại, nhắn tin cho cả gia đình, người thân và bạn bè của người vay tiền nhằm gây áp lực trả nợ... Họ toàn canh vào giờ giữa trưa hoặc buổi tối để gọi điện khiến người nhà rất căng thẳng và khó chịu - anh C.H chia sẻ. Chị N.A ở Thủ Đức - Tp. Hồ Chí Minh cũng gặp tình huống tương tự. Chị A có vay 2 triệu đồng qua một app cho vay trực tuyến trên mạng. Dù đến hạn trả nợ, chị đã tất toán chuyển qua ngân hàng trả đủ tiền (có sao kê của ngân hàng) nhưng vẫn bị các đối tượng cho vay lấy lý do là chưa nhận được và liên tục yêu cầu trả tiền cùng lời lẽ mang tính đe dọa. Cả hai trường hợp vay tiền này đều có chung đặc điểm là vay tiền trực tuyến qua các app cho vay.Các app cho vay trực tuyến này đang “nở rộ” trên mạng, được quảng cáo đầy rẫy trên Internet, các trang mạng xã hội như Facebook, Youtube… để người có nhu cầu vay tiền tự liên lạc.

Chỉ cần gõ các cụm từ “vay tiền online”, “vay tiền nhanh”… trang tìm kiếm Google sẽ cho ra hàng triệu kết quả khác nhau về các app cho vay hiện nay.

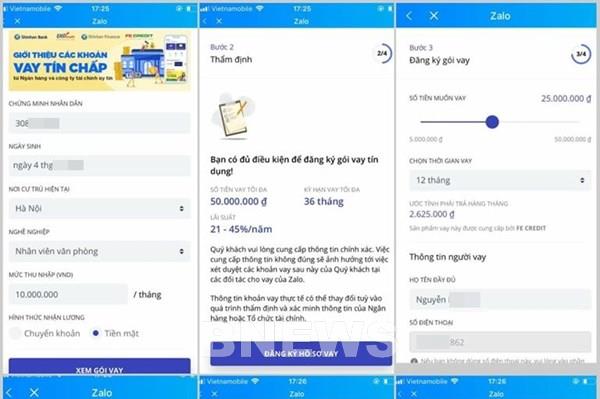

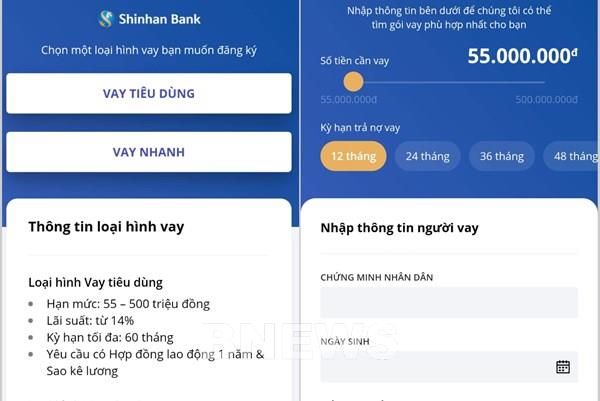

Các ứng dụng trên yêu cầu người vay tiền tạo 1 tài khoản bằng cách cung cấp các thông tin cá nhân (hình ảnh, số chứng minh nhân dân, hình chứng minh nhân dân, số tài khoản ngân hàng….) và đồng ý các điều khoản trên hợp đồng điện tử do ứng dụng soạn sẵn; trong đó có điều khoản buộc người vay đồng ý cho ứng dụng truy cập danh bạ trên điện thoại di động. Nếu người vay thỏa mãn đầy đủ điều kiện vay tiền thì hệ thống tài khoản của công ty sẽ tự động chuyển tiền vào tài khoản cá nhân của người vay. Cách thức vay nhanh gọn nhưng chi phí làm thủ tục dịch vụ rất cao; đặc biệt lãi suất rất cao khi quá thời hạn tất toán trả nợ gốc lẫn lãi kèm theo là hình thức đòi nợ rất “khủng bố”. Mặc dù phổ biến là vậy, thế nhưng theo thông tin từ Ngân hàng Nhà nước, cả nước hiện chỉ có hơn 40 công ty cho vay ngang hàng (P2P lending) được cấp phép hoạt động. Điều này cho thấy có nhiều app cho vay đang hoạt động bất hợp pháp trên thị trường hiện nay. Mới đây nhất xuất hiện một ứng dụng từ Zalo có tên là Finance@zalo hoặc Zalo Bank. Qua các bước đăng ký cung cấp thông tin cá nhân cơ bản như chứng minh thư, ngày tháng năm sinh, nơi cư trú, mức thu nhập, lựa chọn gói vay, thời hạn vay... thì ứng dụng này lại dẫn đến nơi cho vay tiền là FE Credit. Ngoài FE Credit, ứng dụng này còn liên kết với các tổ chức tài chính khác khác là Ngân hàng Shinhan, Easy Credit và Shinhan Finance. Cả Bộ Công Thương và Ngân hàng Nhà nước đều lên tiếng chưa cấp phép hoặc xác nhận hoạt động của ứng dụng này. * Thực chất vẫn là tín dụng đen

Lần vào đường dây cho vay nóng thông qua app mới thấy các đối tượng tổ chức hết sự quy mô và chuyên nghiệp; trong đó, các đối tượng là người nước ngoài thường đăng ký ở một ngành nghề này nhưng hoạt động ở một lĩnh vực khác; đăng ký trụ sở văn phòng ở trong tòa nhà này nhưng thực chất hoạt động ở một nơi khác nhằm hạn chế người vay tìm đến để giải quyết những phát sinh hay tồn đọng.

Theo tìm hiểu của phóng viên, để tránh phát hiện, các đối tượng này đăng ký hoạt động trên lĩnh vực công nghệ thông tin còn hoạt động tín dụng, chuyển tiền thì thông qua một công ty tài chính khác. Do đó, việc phát hiện các đối tượng, băng nhóm hoạt động “tín dụng đen” và biến tướng của “tín dụng đen” thật sự khó. Đối với nhóm người được thuê thứ nhất là những người có trình độ, kiến thức sâu công nghệ thông tin, có năng lực xử lý thông tin trên nền tảng, triển khai app chính, quản lý app phụ cùng nhiều app khác tương tự để giới thiệu đến người có nhu cầu. Nhóm người thứ hai được thuê phải có năng lực chửi mắng, lăng nhục, đe dọa để thu hồi “công nợ” hoặc giới thiệu đến các app khác để vay nhanh trả tiền nhanh nhưng thực chất cũng là một người quản lý, cùng một chủ. Mới đây, ngày 30/6, cơ quan chức năng phường Cô Giang đã tiến hành kiểm tra hoạt động kinh doanh của Công ty TNHH CashFish (lầu 4, trên đường Đề Thám, phường Cô Giang, Quận 1). Theo tố giác của người dân, công ty này hoạt động cho vay hình thức tín dụng đen thông qua các app cho vay trực tuyến. Tuy nhiên, khi lực lượng chức năng xuất hiện, Công ty CashFish khóa cửa “nội bất xuất, ngoại bất nhập”. Đến 23 giờ cùng ngày, bà Lục Tố Như, (sinh năm 1993, nguyên quán Quảng Đông, Trung Quốc) - Giám đốc Công ty TNHH CashFish mở cửa đi ra.Lúc này, lực lượng chức năng phường túc trực phong tỏa bên ngoài sau khi chờ nhiều giờ đã có mặt để mời bà giám đốc này về phường Cô Giang làm việc.

Theo bà Nguyễn Thị Mai Hương - Phó Chủ tịch UBND phường Cô Giang, lực lượng chức năng phường đã tiến hành kiểm tra hoạt động kinh doanh của Công ty TNHH CashFish. Trước mắt, lực lượng chức năng xử phạt Công ty CashFish về hành vi kinh doanh không đúng ngành nghề đăng ký; đồng thời chuyển hồ sơ sang Cơ quan cảnh sát điều tra Công an quận để tiếp tục làm rõ các dấu hiệu hành vi vi phạm. Trước đó, Công an Tp. Hồ Chí Minh và Bộ Công an cũng đã có cảnh báo tình trạng các băng nhóm tội phạm hoạt động cho vay nặng lãi thông qua các app vay tiền. Thực chất, đây là hình thức biến tướng của tín dụng đen. Đáng chú ý, Công an Tp. Hồ Chí Minh đã triệt phá thành công đường dây cho vay nặng lãi thông qua các app vay tiền nhanh do các đối tượng người Trung Quốc cầm đầu. Các đối tượng trong đường dây này đã cho hơn 60.000 người ở 60 tỉnh, thành vay số tiền khoảng 100 tỷ đồng. Chúng sử dụng các ứng dụng như “Vaytocdo”, “Moreloan” hay “VD online” để cho vay với lãi suất “cắt cổ”. Cụ thể, tại ứng dụng "Vaytocdo", người vay lần đầu được duyệt vay số tiền là 1.700.000 đồng nhưng thực tế khách hàng chỉ nhận được số tiền 1.428.000 đồng, còn 272.000 đồng là tiền phí dịch vụ. Trong vòng 8 ngày, người vay phải trả 2.040.000 đồng; trong đó gồm 1.700.000 đồng tiền gốc và 340.000 tiền lãi. Nếu khách vay tiền trả chậm sẽ bị phạt 102.000 đồng/ngày. Tại "Moreloan" và "VD online", người vay lần đầu chỉ được duyệt vay 1.500.000 đồng nhưng thực tế chỉ nhận được 900.000 đồng, còn 600.000 đồng là tiền phí dịch vụ và tiền lãi trong 7 ngày. Sau 7 ngày, người vay phải trả tiền gốc vay là 1.500.000 đồng. Nếu khách vay tiền trả chậm sẽ bị phạt từ 2-5%/ngày. Với hình thức cho vay lãi suất nêu trên, các đối tượng đã cho vay với lãi suất “cắt cổ” 2,5%/ngày, tương đương 17,5%/tuần, 75%/tháng và 912,5%/năm. Những khách vay trả nợ đúng hạn thì lần vay sau công ty sẽ cho vay số tiền cao hơn, tối đa là 2.750.000 đồng. Khi đến gần thời hạn trả nợ, nhân viên bộ phận thu hồi nợ sẽ điện thoại nhắc nhở người vay phải trả đúng hạn. Đến hạn trả nợ mà người vay chưa trả nợ hoặc không trả nợ thì nhân viên thu hồi nợ sẽ điện thoại cho tất cả những người trong danh bạ điện thoại của người vay với lời lẽ xúc phạm, đe dọa và yêu cầu những người này phải nói người vay trả tiền cho công ty./. Bài cuối: Đẩy mạnh hình thức cho vay tiêu dùngTin liên quan