Thị trường vốn có đáp ứng được cho nhu cầu doanh nghiệp?

Nhiều ý kiến cho rằng trong khi thị trường chứng khoán và trái phiếu Chính phủ đang dần thể hiện được vai trò là kênh dẫn vốn thì kênh trái phiếu doanh nghiệp lại không phát triển như kỳ vọng.

Những bất cập liên quan đến cơ chế, định mức tín nhiệm, công bố thông tin và tính minh bạch của doanh nghiệp được chỉ ra là rào cản cho sự phát triển của kênh trái phiếu doanh nghiệp. Xoay quanh chủ đề này, phóng viên TTXVN đã có cuộc trao đổi với ông Đỗ Ngọc Quỳnh, Tổng thư ký Hiệp hội Thị trường Trái phiếu Việt Nam. Phóng viên (PV): Thưa ông, đến thời điểm này, diện mạo của thị trường vốn đã có những thay đổi như thế nào? Ông Đỗ Ngọc Quỳnh: Theo số liệu của Bộ Tài chính, đến hết năm 2018, quy mô thị trường vốn đã đạt con số 111% GDP; trong đó thị trường cổ phiếu và trái phiếu doanh nghiệp chiếm gần 80% GDP và chiếm hơn 30% GDP là thị trường trái phiếu Chính phủ. Đây là những kết quả hết sức ấn tượng sau quá trình tập trung phát triển thị trường vốn. Bên cạnh việc phát triển về quy mô, thị trường vốn cũng có những bước phát triển vượt bậc về cơ sở hạ tầng, nền tảng nhà đầu tư, các hệ thống sản phẩm giao dịch trên thị trường. Những kết quả đạt được từ việc phát triển thị trường vốn trong thời gian qua cho thấy chứng ta đang có bước đi đúng hướng. Ông Đỗ Ngọc Quỳnh, Tổng thư ký Hiệp hội Thị trường Trái phiếu Việt Nam. Ảnh: Đức Minh/BNEWS/TTXVN

Ông Đỗ Ngọc Quỳnh, Tổng thư ký Hiệp hội Thị trường Trái phiếu Việt Nam. Ảnh: Đức Minh/BNEWS/TTXVNPV: Đang tồn tại một bất cập lớn là nguồn vốn trung và dài hạn cho doanh nghiệp chủ yếu dựa vào kênh ngân hàng. Ý kiến của ông về vấn đề này thế nào và ông có thể nói rõ hơn về nguyên nhân của nó?

Ông Đỗ Ngọc Quỳnh: Nhìn vào kết quả cụ thể có thể nhận thấy hoạt động của thị trường vốn trong thời gian vừa qua đã phát triển hết sức tích cực, tạo được kênh dẫn vốn trung và dài hạn cho nền kinh tế. Hiện nay, quy mô tín dụng ngân hàng chiếm khoảng 130% GDP. Quy mô của thị trường vốn; trong đó thị trường cổ phiếu và thị trường trái phiếu doanh nghiệp cộng lại cũng gần 80% GDP. Như vậy, nếu tính cả trái phiếu Chính phủ, quy mô thị trường vốn đạt khoảng 111% so với 130% quy mô tín dụng của ngân hàng đổ vào nền kinh tế. Với phần tín dụng trung và dài hạn của hệ thống ngân hàng chiếm khoảng 50% tổng quy mô tín dụng thì có thể thấy phần thị trường vốn cộng cả trái phiếu và cổ phiếu sẽ lớn hơn quy mô tín dụng trung và dài hạn của Ngân hàng cung cấp cho nền kinh tế. Điều này cho thấy sự phát triển của thị trường vốn dù chưa đáp ứng được kỳ vọng của nhiều tổ chức, đơn vị, cá nhân, nhưng thực sự kết quả đã cho thấy sự phát triển của thị trường vốn đã đáp ứng được cơ bản nhu cầu vốn trung và dài hạn của nền kinh tế. PV:Thị trường chứng khoán được xem là kênh dẫn vốn cho nền kinh tế, dưới góc nhìn của ông thì thị trường chứng khoán đã đảm đương được vai trò này chưa? Ông Đỗ Ngọc Quỳnh: Quy mô thị trường chứng khoán đã lên đến 70% GDP, đây là kết quả cụ thể nhất về mức độ và khả năng đáp ứng của thị trường chứng khoán cho nhu cầu huy động vốn của các doanh nghiệp trong nền kinh tế thời gian qua.Thông thường trong thị trường cổ phiếu hay trái phiếu về mặt quy định của pháp luật hay chuẩn mực của thị trường, các doanh nghiệp muốn huy động được qua kênh cổ phiếu hoặc niêm yết trên thị trường chứng khoán phải đạt được những điều kiện và tiêu chí về uy tín, chất lượng, hiệu quả hoạt động.

Cùng với đó, những yêu cầu về minh bạch thông tin, công bố thông tin ,hệ thống quản trị doanh nghiệp cũng hết sức quan trọng.

Năm 2018, quy mô huy động vốn và phát hành của thị trường chứng khoán Việt Nam được đánh giá là một trong những thị trường cao nhất khu vực ASEAN. Mức độ phát hành thành công và huy động vốn thành công cho thấy khả năng cung ứng vốn của thị trường chứng khoán ở cả thị trường sơ cấp và thứ cấp đang rất tốt và bổ trợ cho nhau. PV:Bên cạnh thị trường chứng khoán, thị trường trái phiếu cũng đã có những bước chuyển mình mạnh mẽ. Những điểm sáng của thị trường này trong thời gian qua là gì, thưa ông? Ông Đỗ Ngọc Quỳnh: Thị trường trái phiếu trong thời gian qua đã có sự phát triển hết sức tích cực. Quy mô thị trường trái phiếu bao gồm cả trái phiếu Chính phủ và trái phiếu doanh nghiệp đã đạt ngưỡng mục tiêu đặt ra cho đến năm 2020; trong đó, trái phiếu Chính phủ đạt 45% và trái phiếu doanh nghiệp đạt 7% GDP.Với quy mô phát triển ở thời điểm hiện tại, chúng ta đã đạt được mục tiêu năm 2020 cho trái phiếu doanh nghiệp, nhưng trái phiếu Chính phủ cần phải đạt thêm từ 5 đến 6% mới có thể hoàn thành mục tiêu năm 2020.

Về giao dịch, cả thị trường trái phiếu Chính phủ và trái phiếu doanh nghiệp đều có quy mô huy động vốn ngày càng gia tăng. Không chỉ tăng về số lượng mà chất lượng kỳ hạn phát hành ngày càng dài hơn, lãi suất có xu hướng ngày càng giảm thấp. Thị trường đã tạo được niềm tin bởi sự ủng hộ của kinh tế vĩ mô ổn định. Đến thời điểm này, việc phát hành thành công được một số lượng trái phiếu lớn gần 10 tỷ USD với thời hạn bình quân 12 năm là điểm sáng tích cực. Bên cạnh đó, lãi suất phát hành của trái phiếu Chính phủ thành công luôn đạt ở mức giảm thấp. Tại thị trường thứ cấp, thanh khoản thị trường ngày càng cải thiện. Năm 2018 khối lượng giao dịch bình quân một ngày của thị trường trái phiếu Chính phủ khoảng 9 nghìn tỷ đồng, vượt xa giao dịch của thị trường cổ phiếu. Bên cạnh đó, thị trường trái phiếu doanh nghiệp cũng có điểm sáng trong năm 2018 khi quy mô thị trường này đạt gần 9% GDP, vượt mục tiêu đặt ra trong chiến lược phát triển thị trường vốn của Chính phủ đến năm 2020. Khối lượng phát hành trái phiếu doanh nghiệp trong năm 2018 cũng tăng trưởng vượt bậc. Theo số liệu của Bộ Tài chính công bố, số lượng trái phiếu doanh nghiệp phát hành thành công trong năm 2018 còn lớn hơn số lượng trái phiếu Chính phủ phát hành thành công trong cùng năm. Hiện nay, quy mô tín dụng ngân hàng chiếm khoảng 130% GDP. Ảnh minh họa: TTXVN

Hiện nay, quy mô tín dụng ngân hàng chiếm khoảng 130% GDP. Ảnh minh họa: TTXVNPV:Nhìn vào bức tranh chung của thị trường vốn cho thấy những chuyển biến tích cực. Tuy nhiên, có nhiều ý kiến cho rằng việc phát hành trái phiếu của các doanh nghiệp vừa và nhỏ còn gặp nhiều khó khăn. Vậy ý kiến của ông về vấn đề này như thế nào?

Ông Đỗ Ngọc Quỳnh: Kênh huy động vốn tín dụng ngân hàng, cổ phiếu và trái phiếu là những kênh có đặc điểm và điều kiện khác nhau. Mỗi kênh huy động vốn sẽ phù hợp với đối tượng doanh nghiệp ở quy mô mức độ và chất lượng hoạt động khác nhau.Đối với kênh phát hành trái phiếu để huy động vốn trung và dài hạn phục vụ cho các dự án chiến lược đầu tư dài hạn, doanh nghiệp cần đáp ứng nhiều vấn đề.

Thực tế cho thấy, ở các thị trường vốn phát triển, việc phát hành trái phiếu chỉ dành cho các doanh nghiệp đã có quá trình phát triển và tích lũy uy tín thương hiệu. Cùng với đó, năng lực quản trị doanh nghiệp chất lượng, minh bạch và đủ chuyên nghiệp để đáp ứng nhu cầu phát hành trái phiếu. Với những doanh nghiệp có quy mô nhỏ, hoạt động quản trị doanh nghiệp có mức độ lan tỏa uy tín trên thị trường còn thấp thì việc phát hành trái phiếu thường khá khó khăn, không chỉ ở Việt Nam mà ở thị trường quốc tế cũng như vậy. Từ thực tế cho thấy, việc lựa chọn kênh nào để huy động vốn phát triển các dự án kinh doanh, bản thân mỗi doanh nghiệp cần phải có các chuyên gia tư vấn để lựa chọn kênh huy động vốn phù hợp với uy tín của doanh nghiệp, làm sao huy động được vốn hiệu quả và có kỳ hạn, chi phí phù hợp. PV: Xin cảm ơn ông!Tin liên quan

-

![Khơi thông thị trường vốn qua kênh chứng khoán]() Chứng khoán

Chứng khoán

Khơi thông thị trường vốn qua kênh chứng khoán

14:26' - 08/05/2019

Tính đến hết ngày 31/12/2018, tổng dư nợ tín dụng của Việt Nam là 310 tỷ USD, trong khi quy mô thị trường chứng khoán đạt 170 tỷ USD.

-

![Vì sao phải tăng vốn cho các ngân hàng thương mại?]() Tài chính & Ngân hàng

Tài chính & Ngân hàng

Vì sao phải tăng vốn cho các ngân hàng thương mại?

21:38' - 04/05/2019

Tại phiên họp báo Chính phủ thường kỳ, đại diện Bộ Tài chính và Ngân hàng Nhà nước đã giải đáp các câu hỏi về việc 4 ngân hàng thương mại (VietinBank, BIDV, Vietcombank và Agribank) đề xuất tăng vốn.

-

!["Cú hích" cho dòng vốn ngoại]() Chứng khoán

Chứng khoán

"Cú hích" cho dòng vốn ngoại

11:25' - 10/04/2019

Nếu chứng khoán Việt Nam lọt được vào danh sách nâng hạng thì đây sẽ là cú hích rất tốt cho dòng vốn nước ngoài.

-

![Quy định về phát hành trái phiếu doanh nghiệp]() DN cần biết

DN cần biết

Quy định về phát hành trái phiếu doanh nghiệp

06:15' - 06/12/2018

Chính phủ vừa ban hành Nghị định 163/2018/NĐ-CP quy định về phát hành trái phiếu doanh nghiệp.

Tin cùng chuyên mục

-

![VN-Index chấm dứt chuỗi 4 tuần giảm liên tiếp]() Chứng khoán

Chứng khoán

VN-Index chấm dứt chuỗi 4 tuần giảm liên tiếp

16:28'

VN-Index tăng trong tuần, chấm dứt chuỗi 4 tuần giảm liên tiếp dù vẫn chịu áp lực điều chỉnh và thanh khoản vẫn ở mức thấp.

-

![Chứng khoán châu Á lẫn sắc phiên cuối tuần]() Chứng khoán

Chứng khoán

Chứng khoán châu Á lẫn sắc phiên cuối tuần

16:06'

Chứng khoán châu Á lẫn sắc phiên cuối tuần

-

![DNSE chính thức khởi động Marathon Chứng khoán mùa 2]() Chứng khoán

Chứng khoán

DNSE chính thức khởi động Marathon Chứng khoán mùa 2

15:43'

Tiếp nối thành công mùa giải đầu tiên, Chứng khoán DNSE vừa khởi động Marathon Chứng khoán mùa 2 với thể thức mới - Marathon Tiếp sức 2026, tổng giá trị giải thưởng hấp dẫn lên tới gần 550 triệu đồng.

-

![BIDV sắp phát hành hơn 498 triệu cổ phiếu để tăng vốn điều lệ]() Chứng khoán

Chứng khoán

BIDV sắp phát hành hơn 498 triệu cổ phiếu để tăng vốn điều lệ

09:30'

BIDV vừa phê duyệt phương án phát hành hơn 498 triệu cổ phiếu để tăng vốn điều lệ thêm gần 4.982 tỷ đồng từ nguồn vốn chủ sở hữu, nâng vốn điều lệ lên hơn 77.782 tỷ đồng.

-

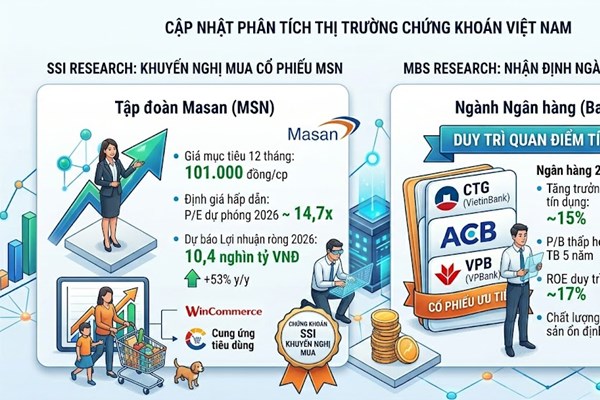

![SSI khuyến nghị mua MSN, MBS gọi tên 3 cổ phiếu ngân hàng hấp dẫn]() Chứng khoán

Chứng khoán

SSI khuyến nghị mua MSN, MBS gọi tên 3 cổ phiếu ngân hàng hấp dẫn

08:23'

SSI khuyến nghị mua cổ phiếu MSN với giá mục tiêu 101.000đ; MBS đánh giá cao ngành ngân hàng, ưu tiên ba mã cổ phiếu CTG, ACB và VPB năm 2026.

-

![Nhóm bán dẫn dẫn dắt đà tăng trên thị trường chứng khoán Mỹ]() Chứng khoán

Chứng khoán

Nhóm bán dẫn dẫn dắt đà tăng trên thị trường chứng khoán Mỹ

07:40'

Phiên 18/6, các chỉ số chứng khoán Mỹ tăng điểm khi lo ngại về lạm phát được xoa dịu sau khi Mỹ và Iran ký thỏa thuận hòa bình, dù thị trường vẫn tính đến khả năng Fed tăng lãi suất trong năm nay.

-

![VN-Index ngày 18/6: Tăng hơn 24 điểm nhờ "họ" Vingroup]() Chứng khoán

Chứng khoán

VN-Index ngày 18/6: Tăng hơn 24 điểm nhờ "họ" Vingroup

17:21' - 18/06/2026

VN-Index tăng hơn 24 điểm trong phiên 18/6 nhờ nhóm cổ phiếu họ Vingroup bứt phá, dù số mã giảm giá áp đảo và khối ngoại bán ròng mạnh.

-

![Chứng khoán châu Á lập đỉnh lịch sử: Nikkei vượt mốc 71.000 điểm, KOSPI phá ngưỡng 9.000 điểm]() Chứng khoán

Chứng khoán

Chứng khoán châu Á lập đỉnh lịch sử: Nikkei vượt mốc 71.000 điểm, KOSPI phá ngưỡng 9.000 điểm

15:40' - 18/06/2026

Giới đầu tư Tokyo phản ứng đầy hứng khởi ngay sau khi Tổng thống Mỹ Donald Trump và Tổng thống Iran Masoud Pezeshkian ký kết thỏa thuận gồm 14 điểm nhằm chấm dứt chiến sự.

-

![Nhận định cổ phiếu GAS và KBC: Chuyên gia khuyến nghị gì?]() Chứng khoán

Chứng khoán

Nhận định cổ phiếu GAS và KBC: Chuyên gia khuyến nghị gì?

09:51' - 18/06/2026

KBSV khuyến nghị trung lập với cổ phiếu GAS (mục tiêu 83.200 đồng). TPS kỳ vọng cổ phiếu KBC bứt phá, tiềm năng tăng gần 39% lên vùng giá 43.000 đồng.