Vụ nợ 8,5 triệu bị tính lãi hơn 8,8 tỷ đồng: Đang xem xét báo cáo của ngân hàng Eximbank

BNEWS Eximbank đã và đang khẩn trương kiểm tra, rà soát, đánh giá và điều chỉnh lại chính sách, quy định, quy trình, hợp đồng, thoả thuận.

Trong ảnh: Hoạt động giao dịch tại Eximbank chi nhánh Hà Nội (19 Trần Hưng Đạo). Ảnh: Thanh Tùng-TTXVN

Cũng trong ngày 20/3, Eximbank đã có thông tin phản hồi về vụ việc này.

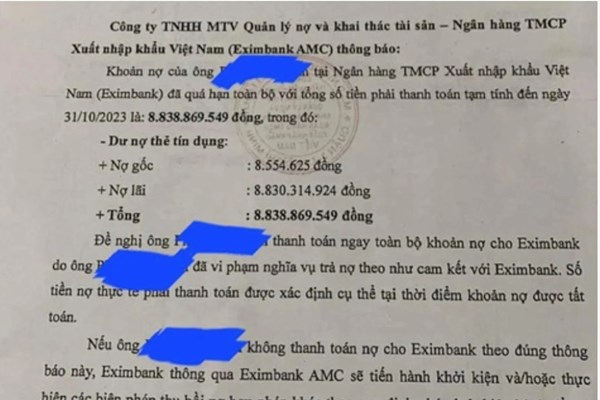

Eximbank cho biết, ngay khi có thông tin trên báo chí, Eximbank đã và đang khẩn trương kiểm tra, rà soát, đánh giá và điều chỉnh lại chính sách, quy định, quy trình, hợp đồng, thoả thuận; trong đó, có phương pháp tính lãi, phí trong việc cho vay, cấp tín dụng qua thẻ cũng như quy trình chăm sóc khách hàng để kịp thời hỗ trợ, chia sẻ, đảm bảo lợi ích hài hoà cho cả ngân hàng và khách hàng. Theo đó, ngày19/3, đại diện Eximbank đã gặp gỡ khách hàng P.H.A tại Hà Nội, theo đó Eximbank đã cùng khách hàng trao đổi thẳn thắng trên tinh thần hợp tác, thấu hiểu và chia sẻ. Các bên cùng thống nhất phối hợp giải quyết vụ việc, đảm bảo quyền lợi hợp lý hợp tình cho cả hai bên trong thời gian sớm nhất. Trong thời gian tới, Eximbank cho biết tiếp tục triển khai các chương trình truyền thông minh bạch, đầy đủ, rõ ràng về quyền và trách nhiệm của chủ thẻ cũng như các khách hàng sử dụng dịch vụ của ngân hàng. Trước đó, Công ty TNHH MTV Quản lý nợ và Khai thác tài sản - Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank AMC) đã có thông báo tới khách hàng có tên P.H.A (địa chỉ tại phường Cẩm Tây, thành phố Cẩm Phả, Quảng Ninh) với số tiền nợ hơn 8,8 tỷ đồng. Theo nội dung thông báo này, khoản nợ của anh P.H.A tại Eximbank đã quá hạn toàn bộ với tổng số tiền phải thanh toán tạm tính đến ngày 31/10/2023 là: 8.838.869.549 đồng. Trong số đó, dư nợ thẻ tín dụng bao gồm nợ gốc là 8.554.625 đồng; nợ lãi là 8.830.314.924 đồng. Tổng số tiền khách hàng P.H.A phải thanh toán đến thời điểm thông báo là 8.838.869.549 đồng. Eximbank cho biết khách hàng P.H.A đã mở thẻ Master Card tại Eximbank Chi nhánh Quảng Ninh vào ngày 23/3/2013 với hạn mức là 10 triệu đồng và đã có 2 giao dịch thanh toán vào ngày 23/4/2013 và 26/7/2013 tại một điểm chấp nhận giao dịch. Từ ngày 14/9/2013, khoản nợ trên thẻ đã chuyển thành nợ xấu và thời gian quá hạn phát sinh đến thời điểm thông báo đã gần 11 năm. Eximbank cho biết, ngân hàng đã nhiều lần thông báo và làm việc trực tiếp với khách hàng. Tuy nhiên, khách hàng vẫn chưa có phương án xử lý nợ. Eximbank cũng khẳng định, việc phát thông báo nghĩa vụ nợ cho khách hàng là một hoạt động nghiệp vụ thông thường trong quá trình xử lý và thu hồi nợ. Đến thời điểm hiện tại, Eximbank chưa nhận được bất kỳ khoản thanh toán nào từ khách hàng. Theo các chuyên gia, đối với vụ việc này, đúng sai sẽ rõ khi thanh tra, công an vào cuộc. Nhưng phần lớn các ngân hàng hiện nay thường áp dụng theo thông lệ là đối với một khoản nợ thẻ tín dụng đã bị chuyển thành nợ xấu, các ngân hàng sẽ khoanh nợ sau khi tính cả gốc, lãi và tiền phạt. Do đó, dù có 10 hay 11 năm, tiền lãi cũng sẽ chỉ dừng ở mức 60 triệu đồng để không tạo áp lực nợ không thể trả đối với khách hàng. Bà Nguyễn Thị Ngọc Anh, Giám đốc, Công ty Luật TNHH Toàn cầu ATA cho rằng do không có đủ hồ sơ liên quan như hợp đồng và hồ sơ mở thẻ, các quy định, quy trình liên quan đến việc quản lý dư nợ và xử lý nợ của ngân hàng nên không thể khẳng định chắc chắn về vấn đề ngân hàng có làm đúng quy định pháp luật và quy trình. Tuy nhiên, bà Nguyễn Thị Ngọc Anh cho rằng, Ngân hàng Nhà nước có rất nhiều văn bản pháp luật điều chỉnh chi tiết hoạt động cho vay của các tổ chức tín dụng và hoạt động phát hành thẻ bao gồm thẻ tín dụng. Trong số đó ghi nhận nguyên tắc, ngân hàng và khách hàng phải giao kết hợp đồng quy định cụ thể các vấn đề liên quan đến lãi suất, cách tính lãi, cách chuyển nợ quá hạn….Bên cạnh đó, ngân hàng có nghĩa vụ thông báo cho khách hàng về việc chuyển nợ quá hạn và lãi suất áp dụng đối với dư nợ gốc bị quá hạn; ngân hàng phải xây dựng và thực hiện các quy trình chặt chẽ trong xác minh và nhận diện khách hàng khi phát hành thẻ tín dụng….

Nhưng trên thực tế, theo bà Nguyễn Thị Ngọc Anh vì hệ thống ngân hàng quá lớn nên cũng không hiếm những trường hợp các đơn vị trực thuộc hoặc cán bộ nhân viên của ngân hàng không chấp hành hoặc chấp hành không đầy đủ các quy định, hướng dẫn. Đối với lĩnh vực phát hành thẻ tín dụng, việc xác minh, nhận diện khách hàng hầu như được thực hiện rất đơn giản, đôi khi cán bộ ngân hàng cũng không gặp gỡ, tiếp xúc trực tiếp với khách hàng mà chỉ dựa trên hồ sơ đăng ký sẵn, thậm chí có trường hợp khách hàngchỉ việc ký sẵn còn cán bộ ngân hàng sẽ điền thông tin sau. "Vì vậy, xét về thông lệ, việc khách hàng nói rằng không hề nhận được thẻ cũng như không hề nhận được thông tin liên quan đến khoản dư nợ tại ngân hàng cũng không phải là không thể xảy ra", bà Nguyễn Thị Ngọc Anh nói. Luật sư Tạ Anh Tuấn (Giám đốc Công ty Luật TNHH Emme Law, Đoàn Luật sư TP.Hà Nội) - người đại diện cho ông P.H.A (trú tại phường Bãi Cháy, TP Hạ Long, tỉnh Quảng Ninh) thông tin: “Hai bên đã cùng trao đổi thẳng thắn, nghiêm túc. Khách hàng - ngân hàng đã lắng nghe, thấu hiểu và chia sẻ toàn bộ nội dung diễn biến vụ việc. Cả hai bên thống nhất mong muốn sẽ phối hợp giải quyết dứt điểm vụ việc, đảm bảo quyền lợi cho cả hai bên trong thời gian sớm nhất”./.Tin liên quan