Vụ nợ 8,5 triệu bị tính lãi hơn 8,8 tỷ đồng: Đợi báo cáo từ Eximbank

BNEWS Chiều ngày 16/3, trao đổi với phóng viên TTXVN, lãnh đạo Ngân hàng Nhà nước chi nhánh Quảng Ninh cho biết, đã nắm được thông tin nhưng chưa đầy đủ.

Hoạt động giao dịch tại Eximbank chi nhánh Hà Nội (19 Trần Hưng Đạo). Ảnh: Thanh Tùng-TTXVN

Liên quan đến vụ việc nợ thẻ tín dụng Ngân hàng TMCP Xuất Nhập khẩu Việt Nam (Eximbank) 8,5 triệu đồng thành nợ xấu hơn 8,8 tỷ đồng, chiều ngày 16/3, trao đổi với phóng viên TTXVN, lãnh đạo Ngân hàng Nhà nước chi nhánh Quảng Ninh cho biết, đã nắm được thông tin nhưng chưa đầy đủ.

“Theo báo cáo từ Eximbank chi nhánh Quảng Ninh thì mọi hồ sơ liên quan đến vụ việc này đã chuyển về hội sở, do đó Eximbank Quảng Ninh đang chờ phía hội sở của Eximbank tại Tp. Hồ Chí Minh hỗ trợ các thông tin liên quan đến khách hàng cũng như quá trình phát sinh dư nợ để tổng hợp báo cáo Ngân hàng Nhà nước Chi nhánh Quảng Ninh”, lãnh đạo Ngân hàng Nhà nước chi nhánh Quảng Ninh cho biết.

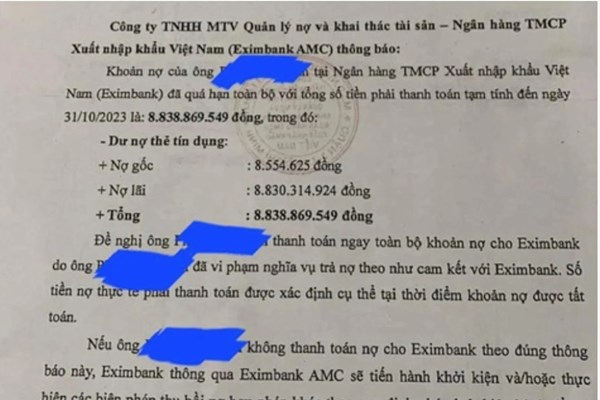

Trước đó, Công ty TNHH MTV Quản lý nợ và Khai thác tài sản - Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank AMC) đã có thông báo tới khách hàng có tên P.H.A (địa chỉ tại phường Cẩm Tây, thành phố Cẩm Phả, Quảng Ninh) với số tiền nợ gần 9 tỷ đồng.

Theo nội dung thông báo này, khoản nợ của anh P.H.A tại Eximbank đã quá hạn toàn bộ với tổng số tiền phải thanh toán tạm tính đến ngày 31/10/2023 là: 8.838.869.549 đồng. Trong số đó, dư nợ thẻ tín dụng bao gồm nợ gốc là 8.554.625 đồng; Nợ lãi là 8.830.314.924 đồng. Tổng số tiền khách hàng P.H.A phải thanh toán đến thời điểm thông báo là 8.838.869.549 đồng.

Eximbank cho biết khách hàng P.H.A đã mở thẻ Master Card tại Eximbank Chi nhánh Quảng Ninh vào ngày 23/3/2013 với hạn mức là 10 triệu đồng và đã có 2 giao dịch thanh toán vào ngày 23/4/2013 và 26/7/2013 tại một điểm chấp nhận giao dịch. Từ ngày 14/9/2013, khoản nợ trên thẻ đã chuyển thành nợ xấu và thời gian quá hạn phát sinh đến thời điểm thông báo đã gần 11 năm.

Eximbank cho biết, ngân hàng đã nhiều lần thông báo và làm việc trực tiếp với khách hàng. Tuy nhiên, khách hàng vẫn chưa có phương án xử lý nợ. Eximbank cũng khẳng định, việc phát thông báo nghĩa vụ nợ cho khách hàng là một hoạt động nghiệp vụ thông thường trong quá trình xử lý và thu hồi nợ. Đến thời điểm hiện tại, Eximbank chưa nhận được bất kỳ khoản thanh toán nào từ khách hàng.

Theo các chuyên gia, đối với vụ việc này, đúng sai sẽ rõ khi thanh tra, công an vào cuộc. Nhưng phần lớn các ngân hàng hiện nay thường áp dụng theo thông lệ là đối với một khoản nợ thẻ tín dụng đã bị chuyển thành nợ xấu, các ngân hàng sẽ khoanh nợ sau khi tính cả gốc, lãi và tiền phạt. Do đó, dù có 10 hay 11 năm, tiền lãi cũng sẽ chỉ dừng ở mức 60 triệu đồng để không tạo áp lực nợ không thể trả đối với khách hàng.

Chuyên gia kinh tế Nguyễn Trí Hiếu cho biết, để biết số nợ vài triệu đồng hóa thành hơn 8,8 tỷ đồng sau 11 năm có chính xác hay không, bên nào đúng, bên nào sai và thì cần phải kiểm tra rõ thông tin từ hồ sơ, hợp đồng giữa hai bên.

Chuyên gia Nguyễn Trí Hiếu phân tích, khách hàng trong thời gian dài không trả nợ mà ngân hàng có thể đưa ra con số nợ rất lớn như hiện tại có thể là do cách tính của ngân hàng, bao gồm lãi kép, lãi phạt. Lãi phạt thường rất lớn, có thể lên đến 150%, khiến số nợ ban đầu của khách bị đội lên rất cao.

Theo TS.Luật sư Đặng Văn Cường (Văn phòng Luật sư Chính Pháp), khách hàng sẽ bất ngờ, thậm chí "sốc" khi tiền nợ gốc có hơn 8 triệu đồng mà nợ lãi lên đến hơn 8 tỷ đồng. Chắc chắn khách hàng sẽ yêu cầu ngân hàng phải giải thích về cách tính lãi, các giao dịch đã phát sinh. Ngoài ra, cũng cần làm rõ, vì sao khoản nợ này lại kéo dài, phía ngân hàng có đốc thúc trả nợ, thông báo dư nợ thường xuyên hay không. Trường hợp phát sinh các giao dịch trong thời gian khách hàng sử dụng thẻ tín dụng cần làm rõ tính hợp pháp của các giao dịch để đảm bảo quyền lợi của khách hàng theo quy định của pháp luật.

Trao đổi với báo chí, đại diện Ngân hàng Nhà nước cũng cho biết nếu sự việc tranh chấp dân sự này được đưa ra toà và toà án yêu cầu Ngân hàng Nhà nước xác nhận cách tính lãi của ngân hàng đúng hay sai, cơ quan này sẽ trả lời. Còn lại, việc tham gia vào tranh chấp dân sự không đúng thẩm quyền Ngân hàng Nhà nước.

Trước sự việc xảy ra tại Eximbank, đại diện Ngân hàng Nhà nước cũng lưu ý người dùng thẻ tín dụng đọc kỹ lãi suất, cách tính lãi ghi trong hợp đồng phát hành thẻ, mà chính chủ thẻ đã ký.

Thẻ tín dụng là một giải pháp tài chính được phía ngân hàng cung cấp cho khách hàng, chi tiêu trước, trả tiền sau. Số tiền chi tiêu tối đa nằm trong hạn mức thẻ tín dụng được cấp. Chủ thẻ được hưởng thời gian miễn lãi trung bình từ 45 - 55 ngày, sau thời hạn miễn lãi, chủ thẻ có 2 lựa chọn thanh toán mỗi tháng (tương đương với mỗi kỳ sao kê) là thanh toán dư nợ tối thiểu hoặc thanh toán toàn bộ dư nợ.

Với những trường hợp chậm trả thanh toán thẻ tín dụng trong thời gian dài, số tiền phát sinh có thể hiểu như sau: số tiền lãi và gốc phải trả của kỳ này được tính dựa trên số tiền gốc và lãi phải trả của kỳ ngay trước đó (không phải tính dựa trên dư nợ gốc).

Chuyên gia kinh tế Nguyễn Trí Hiếu cho rằng nhiều người dùng thẻ tín dụng cứ đinh ninh nếu trễ hạn trả nợ thẻ tín dụng trong 1-2 ngày thì ngân hàng chỉ tính lãi trong 1-2 ngày đó. Nhưng thực ra không phải như vậy, ngân hàng sẽ tính lãi bắt đầu từ ngày mua sắm tiêu dùng, tức là từ khoảng 1 tháng trước đó.

Tuy nhiên, chuyên gia Nguyễn Trí Hiếu cũng phải thừa nhận “tôi không thấy cách tính nào để lên đến số tiền “khủng” như vậy. Đặc biệt, món nợ sau khoảng 90 ngày mà khách hàng không trả nợ thì ngân hàng đã phải ngưng hạch toán lãi rồi. Trong khi Eximbank lại vẫn cứ tính lãi. Tôi rất mong chờ Ngân hàng Nhà nước công bố kết quả để tất cả mọi người được biết”.

Tin liên quan