Áp dụng chuẩn mực báo cáo tài chính tại Việt Nam

BNEWS Bộ Tài chính vừa ban hành Quyết định số 345/QĐ-BTC phê duyệt Đề án áp dụng chuẩn mực báo cáo tài chính tại Việt Nam.

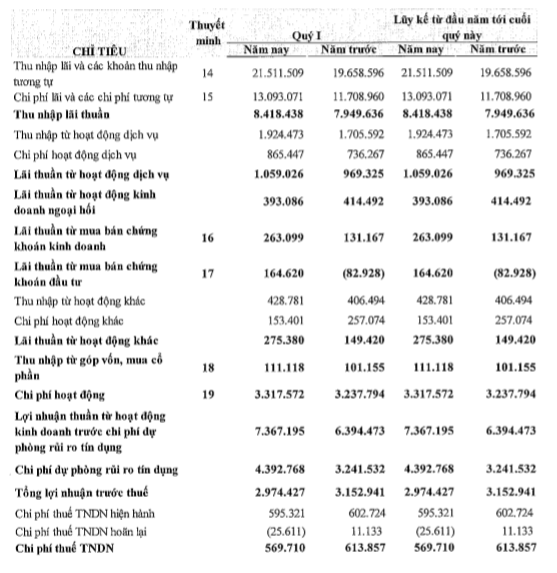

Báo cáo tài chính quý I/2020 của VietinBank. Ảnh minh họa

Cùng với đó, đề án góp phần nâng cao tính minh bạch, hiệu quả của các thông tin tài chính, nâng cao trách nhiệm giải trình của doanh nghiệp, bảo vệ môi trường kinh doanh, bảo vệ lợi ích hợp pháp của nhà đầu tư, góp phần thúc đẩy hội nhập của nền kinh tế Việt Nam với khu vực và thế giới.

Theo đề án, việc áp dụng chuẩn mực báo cáo tài chính tại Việt Nam bao gồm phương án công bố, áp dụng chuẩn mực báo cáo tài chính quốc tế (IFRS) và phương án xây dựng, ban hành và áp dụng chuẩn mực báo cáo tài chính Việt Nam (VFRS). Phương án công bố, áp dụng IFRS được chia thành 3 giai đoạn gồm: giai đoạn chuẩn bị từ năm 2020 đến năm 2021; giai đoạn 1, từ năm 2022 đến năm 2025, giai đoạn này được áp dụng tự nguyện; giai đoạn 2, từ sau năm 2025 áp dụng bắt buộc với một số đối tượng. Việc áp dụng IFRS yêu cầu các doanh nghiệp áp dụng IFRS phải trình bày, thuyết minh chi tiết trong báo cáo tài chính đối với các nội dung khác biệt giữa lợi nhuận kế toán và thu nhập chịu thuế (nếu có) đồng thời thực hiện kê khai, nộp thuế theo quy định của pháp luật về thuế. Áp dụng tất cả các IFRS đã có hiệu lực theo quy định của Ủy ban Chuẩn mực báo cáo tài chính quốc tế (IASB) tại cùng một thời điểm. Khi IASB có sự sửa đổi, bổ sung hoặc thay thế các IFRS thì cần phải kịp thời công bố bản dịch để thống nhất triển khai cho các đơn vị thuộc đối tượng áp dụng; Áp dụng IFRS theo nguyên tắc nhất quán trong cả năm tài chính. Về cách thức áp dụng IFRS, Bộ Tài chính ban hành các tiêu chí, hướng dẫn để đánh giá các thông tin tài chính của doanh nghiệp, đảm bảo tính so sánh giữa doanh nghiệp áp dụng IFRS và doanh nghiệp không áp dụng IFRS đồng thời công bố danh sách doanh nghiệp tự nguyện hoặc bắt buộc áp dụng IFRS lập báo cáo tài chính hợp nhất hoặc báo cáo tài chính riêng trên Cổng thông tin điện tử của Bộ Tài chính. Phương án xây dựng, ban hành và áp dụng chuẩn mực báo cáo tài chính Việt Nam (VFRS) được chia thành 2 giai đoạn gồm giai đoạn chuẩn bị từ năm 2020 đến năm 2024; giai đoạn triển khai áp dụng VFRS từ năm 2025. Theo Đề án, việc nghiên cứu, xây dựng VFRS được thực hiện dựa trên IFRS theo nguyên tắc tiếp thu tối đa thông lệ quốc tế, phù hợp với đặc thù của nền kinh tế Việt Nam, nhu cầu của doanh nghiệp, đảm bảo tính khả thi trong quá trình thực hiện. Bộ Tài chính hướng dẫn kế toán riêng cho các doanh nghiệp siêu nhỏ không có nhu cầu và điều kiện áp dụng IFRS và VFRS. Bộ Tài chính cho biết, việc áp dụng IFRS tại Việt Nam đem lại lợi ích cho không chỉ nền kinh tế Việt Nam ở tầm vĩ mô mà còn đem lại lợi ích kinh tế cho các doanh nghiệp có nhu cầu áp dụng IFRS và người sử dụng báo cáo tài chính. Đối với nền kinh tế Việt Nam ở tầm vĩ mô, IFRS góp phần thiết lập được một hệ thống công cụ quản lý hữu hiệu đáp ứng yêu cầu quản lý kinh tế của nhà nước trong thời kỳ hội nhập, phục vụ quá trình cải cách thể chế của Chính phủ. Đồng thời, là một trong những yếu tố để các tổ chức quốc tế xem xét, đánh giá và nâng hạng cho thị trường chứng khoán Việt Nam do thông tin tài chính của doanh nghiệp niêm yết được trình bày đầy đủ, trung thực và minh bạch hơn so với hệ thống chuẩn mực kế toán Việt Nam hiện hành. Bên cạnh đó, góp phần tăng cường thu đúng, thu đủ cho ngân sách Nhà nước vì khi chất lượng và thông tin báo cáo tài chính của doanh nghiệp trở nên minh bạch và trung thực hơn thì việc xác định nghĩa vụ của doanh nghiệp với Nhà nước cũng trở nên tin cậy hơn. Với doanh nghiệp, việc cho phép áp dụng IFRS góp phần nâng cao tính trung thực, minh bạch của của báo cáo tài chính, trách nhiệm giải trình của doanh nghiệp, cung cấp thông tin hữu ích cho lãnh đạo ra các quyết định kinh tế, quản trị, điều hành. Theo quy định của hầu hết các nhà tài trợ quốc tế và cơ quan quản lý chứng khoán nước ngoài, việc trình bày thông tin tài chính theo chuẩn quốc tế là điều kiện bắt buộc do đó việc cho phép áp dụng IFRS sẽ đáp ứng nhu cầu được niêm yết trên thị trường quốc tế, tạo điều kiện thuận lợi để huy động vốn với chi phí thấp từ các định chế tài chính quốc tế như WB, IMF, ADB… đem lại hiệu quả cao hơn cho hoạt động sản xuất kinh doanh của doanh nghiệp. Đáp ứng được nhu cầu của khối doanh nghiệp có vốn đầu tư nước ngoài do nhiều doanh nghiệp 100% vốn nước ngoài là công ty con của các tập đoàn xuyên quốc gia nước ngoài như SamSung, Intel, P&G, Cocacola… bên cạnh việc lập báo cáo tài chính theo chuẩn mực kế toán Việt Nam hiện còn đang phải lập BCTC theo chuẩn quốc tế để hợp nhất với BCTC của công ty mẹ trên toàn cầu nên việc cho phép áp dụng IFRS sẽ góp phần giảm bớt chi phí, nâng cao hiệu quả sản xuất kinh doanh cho doanh nghiệp./.Tin liên quan