Mạnh tay chấn chỉnh thị trường bảo hiểm nhân thọ

BNEWS Niềm tin của khách hàng đối với thị trường bảo hiểm nhân thọ đang bị ảnh hưởng bởi hàng loạt các "lùm xùm" đang xảy ra thời gian qua.

Để chấn chỉnh lại thị trường bảo hiểm nhân thọ, Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính) đã có nhiều biện pháp với doanh nghiệp bảo hiểm.

Bà Phạm Thu Phương, Phó Cục trưởng Quản lý, Giám sát bảo hiểm đã trao đổi với phóng viên TTXVN xung quanh vấn đề này.

Phó cục trưởng Cục Quản lý, giám sát bảo hiểm Phạm Thu Phương. Ảnh: Thùy Dương/BNEWS/TTXVN

Phóng viên: Trước những lùm xùm liên quan đến bảo hiểm nhân thọ vừa qua, cơ quan quản lý có nhận định như thế nào, thưa bà?

Phó cục trưởng Phạm Thu Phương: Trong thời gian vừa qua, một số phương tiện thông tin truyền thông đưa tin phản ánh của người dân liên quan tới việc tham gia bảo hiểm nhân thọ. Các thông tin phản ánh tập trung vào các nội dung, nhân viên ngân hàng ép buộc khách hàng phải mua bảo hiểm mới cho vay vốn, đại lý bảo hiểm và nhân viên ngân hàng giới thiệu, tư vấn bảo hiểm không rõ ràng, làm cho người tham gia bảo hiểm nhầm lẫn giữa sản phẩm bảo hiểm với sản phẩm tiết kiệm của ngân hàng; chất lượng dịch vụ khách hàng sau bán hàng còn chưa tốt.Chúng tôi cho rằng, nguyên nhân của các vấn đề trên là do thời gian qua bảo hiểm bán qua kênh ngân hàng phát triển nhanh nên việc kiểm soát chất lượng tư vấn của đại lý cũng như chất lượng dịch vụ khách hàng của các doanh nghiệp bảo hiểm nhân thọ còn một số bất cập, chưa đảm bảo chặt chẽ; giải quyết khiếu nại của một vài doanh nghiệp bảo hiểm chưa thực sự kịp thời thỏa đáng, gây bức xúc cho khách hàng.

Ngoài ra, nền kinh tế gặp khó khăn, thị trường chứng khoán sụt giảm đã làm ảnh hưởng đến kết quả hoạt động đầu tư của các hợp đồng bảo hiểm có yếu tố đầu tư so với mức kỳ vọng của khách hàng khi được tư vấn giao kết hợp đồng bảo hiểm. Các thông tin trên đã có những ảnh hưởng nhất định đến niềm tin của khách hàng khi tham gia bảo hiểm. Tuy nhiên đây cũng có thể xem là cơ hội để thị trường điều chỉnh sau một thời gian tăng trưởng nóng cần phát triển đảm bảo tính bền vững, chất lượng và hiệu quả hơn. Ở Việt Nam, thị trường bảo hiểm nhân thọ đến nay đã có 19 doanh nghiệp tham gia, cung cấp hơn 500 sản phẩm bảo hiểm nhân thọ, bảo hiểm sức khỏe. Quyền lợi bảo hiểm cũng được mở rộng hơn, ngoài các quyền lợi bảo vệ còn có các quyền lợi về đầu tư, tích lũy, đảm bảo cho người tham gia bảo hiểm yên tâm hưởng thụ cuộc sống và dự phòng các kế hoạch tài chính cho tương lai. Trong giai đoạn 2018-2022, thị trường bảo hiểm nhân thọ tăng trưởng ở mức khá cao, trung bình khoảng 21%/năm. Tính đến 31/12/2022, tổng doanh thu phí bảo hiểm nhân thọ đạt 178.269 tỷ đồng, tăng 11,8% so với năm 2021; tổng số tiền chi trả quyền lợi bảo hiểm là 42.561 tỷ đồng, tăng 31,2%; Các doanh nghiệp bảo hiểm nhân thọ là kênh huy động vốn hữu hiệu của nền kinh tế với tổng số tiền đầu tư trở lại nền kinh tế của các doanh nghiệp năm 2022 là 616.791 tỷ đồng, tăng 18,5% so với năm 2021. Phóng viên: Thưa bà, việc ép mua bảo hiểm khi vay vốn qua ngân hàng có làm méo mó bản chất của bảo hiểm? Cơ quan quản lý sẽ giám sát hoạt động bán bảo hiểm qua ngân hàng như thế nào? Phó cục trưởng Phạm Thu Phương: Cơ sở thúc đẩy bảo hiểm nhân thọ ra đời chính là nhu cầu thực tế phát sinh trong cuộc sống con người. Khi đã đáp ứng đúng, đáp ứng trúng nguyện vọng của người tham gia thì sự phát triển của bảo hiểm nhân thọ là tất yếu. Như vậy, nếu đã có yếu tố ép buộc thì sẽ đi ngược lại với mục đích ra đời của bảo hiểm nhân thọ, ảnh hưởng đến sự phát triển bền vững của bảo hiểm nhân thọ. Giao dịch bảo hiểm cũng là giao dịch dân sự, phải đảm bảo nguyên tắc tự nguyện, bình đẳng lợi ích các bên. Thời gian qua còn tồn tại hiện tượng một số nhân viên tín dụng gợi ý, chèo kéo khách hàng tham gia bảo hiểm nhân thọ khi có nhu cầu vay vốn ngân hàng, làm mất đi tính tự nguyện tham gia bảo hiểm của khách hàng, khiến cho khách hàng cảm thấy ấm ức không thoải mái. Hoạt động ép mua đã vi phạm nguyên tắc "tự nguyện" được quy định tại các văn bản pháp luật về kinh doanh bảo hiểm, đi ngược lại với bản chất của bảo hiểm. Còn với hoạt động phân phối sản phẩm bảo hiểm qua ngân hàng nếu triển khai đúng sẽ mang lại lợi ích cho tất cả các bên. Đối với khách hàng có thể tham gia sản phẩm dịch vụ tài chính trọn gói với mức chi phí hiệu quả. Ở nhiều quốc gia khác, phân phối bảo hiểm qua ngân hàng (bancassurance) đang ngày càng trở nên phổ biến và trở thành một trong những kênh phân phối sản phẩm bảo hiểm chính bên cạnh các kênh phân phối truyền thống khác. Tại Việt Nam, trong thời gian gần đây, phân phối bảo hiểm qua ngân hàng đã phát triển nhanh chóng và đã tạo động lực phát triển mới cho doanh nghiệp bảo hiểm, thị trường bảo hiểm. Pháp luật cũng đã có các quy định rõ ràng, minh bạch về hợp đồng bảo hiểm, xây dựng thiết kế sản phẩm bảo hiểm, công khai thông tin về hợp đồng/sản phẩm bảo hiểm, trách nhiệm của doanh nghiệp bảo hiểm và của đại lý bảo hiểm khi tư vấn, chào bán bảo hiểm; xây dựng các bản tóm tắt hợp đồng bảo hiểm; trong đó có các quyền lợi, thời hạn, các nghĩa vụ đóng phí, cung cấp thông tin và các lưu ý quan trọng khác.

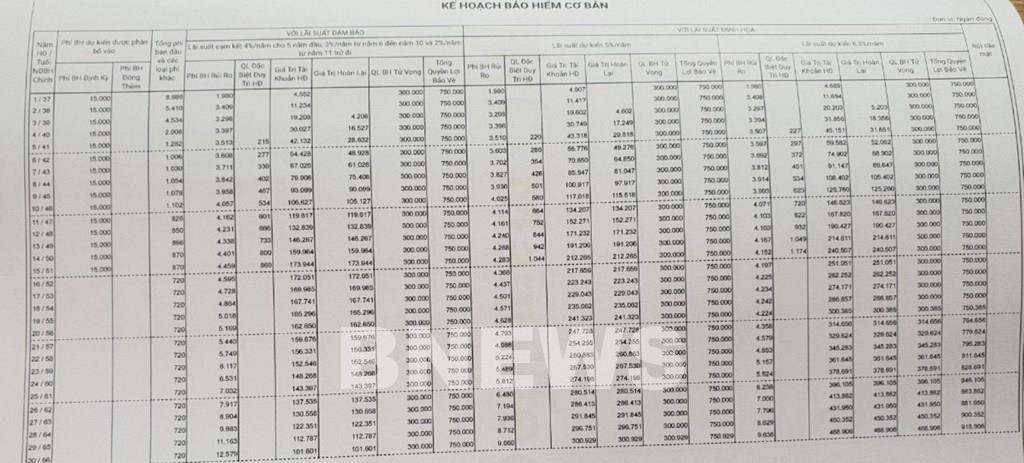

Bảng minh hoạ dòng tiền trong một hợp đồng bảo hiểm. Ảnh: Thùy Dương/BNEWS/TTXVN

Phóng viên: Vậy cơ quan quản lý có các giải pháp gì để chấn chỉnh thị trường bảo hiểm nhân thọ trong thời gian tới, thưa bà?

Phó cục trưởng Phạm Thu Phương: Thời gian qua, Bộ Tài chính đã có các công văn chấn chỉnh hoạt động bán bảo hiểm qua ngân hàng của các doanh nghiệp và yêu cầu các doanh nghiệp bảo hiểm tăng cường kiểm tra, giám sát việc thực hiện hợp đồng đại lý bảo hiểm đối với các ngân hàng, nghiêm túc tuân thủ quy định tại Luật Kinh doanh bảo hiểm về việc không được ép buộc các tổ chức, cá nhân mua bảo hiểm dưới mọi hình thức. Đồng thời, Bộ tổ chức làm việc trực tiếp với một số doanh nghiệp bảo hiểm có phản ánh của khách hàng và yêu cầu doanh nghiệp bảo hiểm xem xét, xử lý dứt điểm khiếu nại của khách hàng, bảo đảm quyền lợi khách hàng trên cơ sở hợp đồng bảo hiểm đã giao kết và quy định pháp luật. Bộ cũng tổ chức họp với toàn bộ doanh nghiệp bảo hiểm nhân thọ và yêu cầu các doanh nghiệp bảo hiểm rà soát, tăng cường giám sát thực hiện các quy trình nghiệp vụ và quản lý chất lượng đại lý bảo hiểm. Chúng tôi cũng đã thiết lập và tổ chức đường dây nóng để tiếp nhận và xử lý các thông tin phản ánh liên quan đến bán sản phẩm bảo hiểm qua ngân hàng/tổ chức tín dụng. Đặc biệt là phối hợp với cơ quan thanh tra, giám sát Ngân hàng Nhà nước để xây dựng Quy chế phối hợp giữa 2 cơ quan trong việc thực hiện hoạt động thanh tra, kiểm tra, giám sát hoạt động của tổ chức tín dụng trong hoạt động đại lý bảo hiểm. Để tăng cường tính minh bạch của thị trường và đảm bảo quyền lợi của người tham gia bảo hiểm, trong thời gian tới, Bộ Tài chính dự kiến sẽ tiếp tục hoàn thiện cơ chế chính sách về kinh doanh bảo hiểm; trong đó nghiên cứu, bổ sung các quy định nhằm nâng cao chất lượng của đại lý bảo hiểm, có các quy định riêng về việc triển khai bán bảo hiểm qua ngân hàng; tăng cường trách nhiệm của doanh nghiệp bảo hiểm trong việc giám sát hoạt động tư vấn của đại lý; minh bạch hóa các thông tin về hợp đồng bảo hiểm. Ngoài ra, Bộ sẽ rà soát, trình Chính phủ sửa đổi bổ sung Nghị định về xử phạt vi phạm hành chính trong lĩnh vực kinh doanh bảo hiểm để phù hợp với các quy định tại Luật Kinh doanh bảo hiểm số 08/2022/QH15 và thực trạng triển khai trong thời gian qua. Trong năm 2023, Cục Quản lý, Giám sát bảo hiểm sẽ tiếp tục thực hiện thanh tra, kiểm tra các doanh nghiệp bảo hiểm có bán bảo hiểm qua ngân hàng; phối hợp với Ngân hàng Nhà nước để thực hiện thanh tra, kiểm tra các ngân hàng đối tác phân phối sản phẩm bảo hiểm. Đối với các trường hợp phát hiện vi phạm sẽ tiến hành xử lý nghiêm theo quy định của pháp luật. Cùng với đó là tăng cường phổ biến pháp luật về Hợp đồng bảo hiểm, quyền và nghĩa vụ của các bên tham gia bảo hiểm, đặc biệt là của khách hàng. Phối hợp với các cơ quan thông tấn báo chí đẩy mạnh truyền thông, báo chí đa chiều, khách quan, đưa ra các khuyến cáo, lưu ý đối với nội dung nêu trong hợp đồng bảo hiểm, phân tích các sản phẩm bảo hiểm, tuyên truyền, nâng cao hiểu biết, nhận thức của người tham gia bảo hiểm. Về phía các doanh nghiệp bảo hiểm, theo yêu cầu của Bộ Tài chính cần rà soát tổng thể quy trình nghiệp vụ (quy trình đào tạo đại lý, quy trình khai thác, thẩm định hợp đồng và giải quyết quyền lợi bảo hiểm), đảm bảo việc triển khai thực hiện theo đúng quy trình và quy định pháp luật có liên quan. Doanh nghiệp bảo hiểm cũng phải tổ chức thiết lập và công bố đường dây nóng và các bộ phận thường trực với cán bộ có đủ thẩm quyền để tiếp nhận và giải đáp, xử lý dứt điểm, kịp thời các phản ánh/thắc mắc của khách hàng về hợp đồng bảo hiểm. Đồng thời, tăng cường các chế tài với đại lý và xử lý nghiêm các trường hợp vi phạm. Phối hợp với các cơ quan chức năng trong việc xử lý vi phạm của đại lý bảo hiểm thuộc thẩm quyền của các cơ quan tiến hành tố tụng, thi hành án. Bên cạnh đó, phối hợp với Hiệp Hội bảo hiểm, cơ quan thông tấn báo chí để truyền thông đầy đủ và chính xác các thông tin về ngành, sản phẩm bảo hiểm và phản ánh của khách hàng có liên quan. Phóng viên: Bộ Tài chính có khuyến nghị như thế nào với người dân khi tham gia bảo hiểm nhân thọ, thưa bà? Phó cục trưởng Phạm Thu Phương: Tôi cho rằng về phía khách hàng tham gia bảo hiểm, khách hàng cần tìm hiểu kỹ quyền lợi và nghĩa vụ khi tham gia hợp đồng bảo hiểm. Trước hết là để đảm bảo quyền lợi cho cá nhân người tham gia bảo hiểm, đồng thời giảm thiểu tranh chấp phát sinh. Theo quy định của Luật Kinh doanh bảo hiểm, khách hàng vẫn còn 21 ngày để cân nhắc tham gia bảo hiểm sau khi doanh nghiệp bảo hiểm đã phát hành hợp đồng. Nếu trong thời gian này có thắc mắc, khách hàng có thể trực tiếp yêu cầu doanh nghiệp bảo hiểm giải thích rõ. Nếu không tham gia bảo hiểm nữa, khách hàng có thể hủy hợp đồng, được hoàn phí bảo hiểm sau khi trừ một số chi phí nhất định. Phóng viên: Xin cảm ơn bà!>>>Bài 1: Ma trận điều khoản hợp đồng

>>>Bài 2: Khách hàng mất tiền, ai chịu trách nhiệm?

Tin liên quan