Ma trận điều khoản hợp đồng bảo hiểm nhân thọ

BNEWS Trong quá trình hoạt động, loại hình bảo hiểm nhân thọ đang bị méo mó khi liên tục vướng vào các lùm xùm...

Hồ sơ bảo hiểm của một công ty nhân thọ. Ảnh: Thùy Dương/BNEWS/TTXVN

Là sản phẩm mang tính nhân văn của các công ty bảo hiểm nhằm bảo vệ tài chính cho con người trước các rủi ro liên quan sức khỏe, thân thể và tính mạng nên bảo hiểm nhân thọ được khá nhiều người dân quan tâm và sử dụng.

Tuy nhiên, trong quá trình hoạt động, loại hình bảo hiểm này đang bị méo mó khi liên tục vướng vào các lùm xùm như nhân viên ngân hàng ép buộc khách hàng phải mua bảo hiểm mới cho vay vốn, đại lý bảo hiểm và nhân viên ngân hàng giới thiệu, tư vấn bảo hiểm không rõ ràng, làm cho người tham gia bảo hiểm nhầm lẫn giữa sản phẩm bảo hiểm với sản phẩm tiết kiệm của ngân hàng; chất lượng dịch vụ khách hàng sau bán bảo hiểm còn chưa tốt....

TTXVN giới thiệu chùm 3 bài viết về vấn đề này để làm rõ các góc khuất của thị trường bảo hiểm nhân thọ hiện nay.

Bài 1: Ma trận điều khoản hợp đồng Bảo hiểm nhân thọ với bản chất là một sản phẩm nhân văn, được cung cấp bởi các công ty bảo hiểm nhằm bảo vệ tài chính cho khách hàng trước các rủi ro liên quan đến thân thể, sức khỏe, tính mạng. Người tham gia bảo hiểm sẽ đóng phí bảo hiểm một lần hoặc định kỳ vào quỹ dự trữ tài chính do công ty bảo hiểm quản lý.Nếu đến ngày kết thúc hợp đồng mà không có bất kỳ rủi ro nào xảy ra, công ty bảo hiểm phải chi trả cho khách hàng các khoản phí đã đóng cộng dồn với lãi tích lũy ở các kỳ. Về thời hạn, có sự khác biệt giữa thời hạn đóng phí bảo hiểm và thời gian được bảo vệ.

Theo các chuyên gia kinh tế, bảo hiểm hoạt động trên nguyên tắc số đông bù số ít. Mối quan hệ trong hoạt động bảo hiểm không chỉ là mối quan hệ giữa doanh nghiệp bảo hiểm và người được bảo hiểm, mà suy rộng ra đó là mối quan hệ giữa những người được bảo hiểm thông qua cơ chế hình thành và sử dụng quỹ bảo hiểm.Tập hợp các khoản phí bảo hiểm mà số đông bên mua bảo hiểm đóng vào một quỹ chung chính là để trang trải, bù đắp cho những thiệt hại, mất mát của số ít người không may mắn khác cùng tham gia bảo hiểm. Thực chất bảo hiểm là việc phân chia tổn thất của một số ít người cho tất cả những người tham gia cùng chịu.

Cục Quản lý, Giám sát bảo hiểm của Bộ Tài chính cho biết, tại Việt Nam, sau gần 30 năm hình thành và phát triển, thị trường bảo hiểm nhân thọ đến nay đã có 19 doanh nghiệp tham gia, cung cấp hơn 500 sản phẩm bảo hiểm nhân thọ, bảo hiểm sức khỏe.

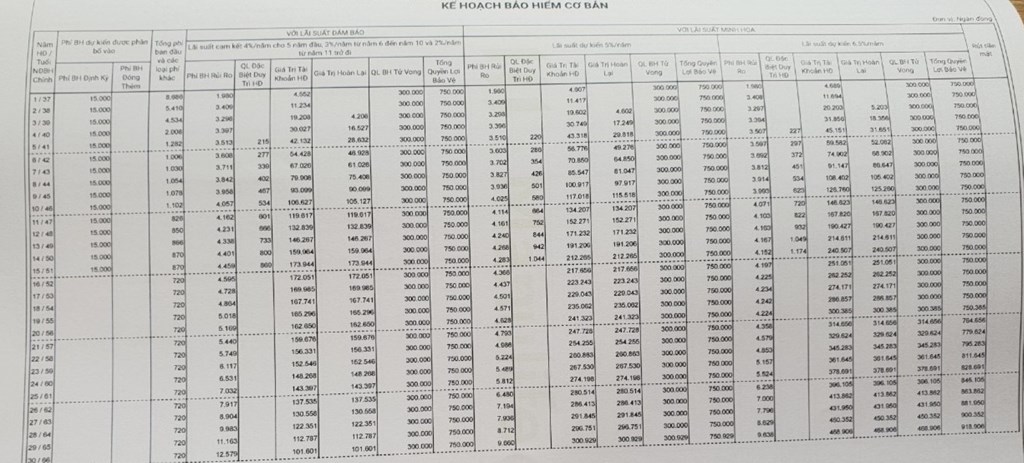

Bảng minh hoạt dòng tiền trong hợp đồng bảo hiểm. Ảnh: Thùy Dương/BNEWS/TTXVN

Quyền lợi bảo hiểm cũng được mở rộng hơn, ngoài các quyền lợi bảo vệ còn có các quyền lợi về đầu tư, tích lũy, đảm bảo cho người tham gia bảo hiểm yên tâm hưởng thụ cuộc sống và dự phòng các kế hoạch tài chính cho tương lai.

Thị trường bảo hiểm Việt Nam có tốc độ tăng trưởng khoảng 15%/năm, cao gấp khoảng 5 lần tốc độ tăng trưởng trung bình của thị trường bảo hiểm thế giới. Dù tốc độ tăng trưởng cao, nhưng quy mô còn nhỏ, tỷ lệ người dân tham gia thấp, đến nay, mới chỉ có hơn 10% dân số tham gia mua bảo hiểm nhân thọ. Với gần 14 triệu hợp đồng bảo hiểm có hiệu lực, giải quyết công ăn việc làm cho hơn 900.000 đại lý, người lao động, trong năm 2022, doanh nghiệp bảo hiểm nhân thọ đã đầu tư trở lại nền kinh tế hơn 616.000 tỷ đồng, số tiền bảo hiểm chi trả cho khách hàng lên tới 42.561 tỷ đồng. Bảo hiểm nhân thọ đang ngày càng trở nên quen thuộc với người dân. Theo TS Cấn Văn Lực chuyên gia kinh tế, bảo hiểm nhằm mục đích bảo vệ khi có hiểm nguy chứ không phải chỉ để đầu tư, kiếm lời. Khi nhiều người mua, doanh nghiệp bảo hiểm sẽ đủ lượng tiền bồi thường cho những người bị rủi ro. Đây là ý nghĩa nhân văn của bảo hiểm.Bên cạnh đó, số tiền chưa phải bồi thường cho khách hàng (gọi là nhàn rỗi), doanh nghiệp bảo hiểm mang đi đầu tư. Hàng năm số tiền doanh nghiệp bảo hiểm nhân thọ đã đầu tư trở lại nền kinh tế một nguồn vốn rất lớn. Nên nói bảo hiểm đóng góp quan trọng đầu tư cho nền kinh tế cũng như bảo toàn cho người dân khi tham gia bảo hiểm là đúng.

Hiện bảo hiểm nhân thọ có 2 loại hình chính là bảo hiểm nhân thọ truyền thống, đơn thuần với mục đích bảo hiểm và thứ 2 là bảo hiểm nhân thọ liên kết, kết hợp với các kênh đầu tư có mức độ rủi ro khác nhau như trái phiếu Chính phủ, tiết kiệm hay cổ phiếu…Tuy nhiên, thời gian qua hàng loạt các vụ lùm xùm quanh câu chuyện tư vấn viên bảo hiểm không rõ ràng, khiến khách hàng mất tiền, hiện tượng ép người vay ngân hàng mua bảo hiểm, gửi tiền ngân hàng lại biến thành hợp đồng bảo hiểm nhân thọ đã khiến cho hình ảnh bảo hiểm nhân thọ đang dần trở nên méo mó và biến tướng.

Là khách hàng VIP tại ngân hàng, anh T trong một lần đến giao dịch đã được mời mua sản phẩm của quỹ đầu tư sinh lời với lãi suất hấp dẫn trong vòng 5 năm.Trong suốt quá trình tư vấn, anh T cho biết không hề được nghe tư vấn viên nhắc để từ bảo hiểm nhân thọ, khiến anh hiểu lầm là mua sản phẩm của quỹ đầu tư sinh lời, nhưng trên thực tế là mua bảo hiểm nhân thọ. Thời gian gần đây, khi xảy ra các vụ lùm xùm, anh T quay lại ngân hàng tìm hiểu thì mới biết mình đã mua bảo hiểm.

"Do sự tư vấn thiếu đầy đủ và niềm tin vào nhân viên ngân hàng mà tôi phải sở hữu một sản phẩm không theo nhu cầu. Giờ muốn rút sớm ra sẽ bị mất phần lớn số tiền", anh T cay đắng nói. Hay như chị H.T.G tại Hà Nội đã lựa chọn mua gói bảo hiểm nhân thọ của một công ty bảo hiểm nhân thọ có giá trị 300 triệu đồng và được tư vấn là đóng trong 15 năm với mức phí đóng hàng năm 15 triệu đồng. Nhưng đến lúc nhận hợp đồng bảo hiểm, chị G "tá hỏa" khi nhận thấy thời hạn hợp đồng và ngày đáo hạn hợp đồng kéo dài đến 63 năm. "Người tư vấn không hề nhắc đến con số 63 năm này hay tư vấn cho tôi về thời điểm kết thúc hợp đồng. Nhân viên tư vấn bảo hiểm nói đóng và rút trước 10 năm thì số tiền nhận không được như mong muốn và khuyên nên để sau 10 năm thì các khoản phí sẽ ít hơn.Vì tư vấn viên là người quen nên tất cả mọi thủ tục đều được chúng tôi trao đổi online, chỉ đến khi đóng xong tiền của một năm và nhận được hợp đồng giấy thì tôi mới giật mình tại sao lại là 63 năm mà không phải là 15 năm như tư vấn viên đã nói. Lúc đó, tư vấn viên giải thích rất lòng vòng, không rõ ràng, vì cả tin nên tôi tự rước rủi ro, thua thiệt về mình", chị H.T.G bức xúc nói.

Mới đây diễn viên Ngọc Lan cũng là một trường hợp tương tự như thế khi cô có đóng một gói bảo hiểm cho bản thân và một gói cho con trai, tổng cộng 700 triệu đồng/năm.Theo tính toán của diễn viên Ngọc Lan, sau 10 năm, có thể rút ra số tiền 7 tỷ đồng cùng tiền lãi, tổng cộng khoảng 10 tỷ đồng. Sau 3 năm, số tiền đóng cho công ty là 2,4 tỷ đồng. Tuy nhiên khi diễn viên Ngọc Lan đến công ty bảo hiểm để yêu cầu làm rõ thông tin thì phát hiện trong thời hạn bảo hiểm ghi con số 74 năm, không phải là 10 năm như được tư vấn ban đầu.

Hiện nay, các hợp đồng bảo hiểm nhân thọ, trong 3 - 5 năm đầu sau khi ký thì cá nhân tham gia bảo hiểm có rất nhiều mức phí, nhiều nhất là phí bảo hiểm cơ bản, lên tới 60 - 85% phí bảo hiểm năm đầu và giảm dần những năm tiếp theo, ngoài ra còn phí bảo hiểm rủi ro, phí quản lý hợp đồng... Do đó, theo anh Trần Thanh Sơn, tư vấn viên của một công ty bảo hiểm, nếu khách hàng tất toán, ngừng đóng trước khi hết hạn hợp đồng, số tiền có thể nhận về sẽ rất thấp sau khi trừ các loại phí này. Thậm chí nếu bỏ ngang trong thời điểm này, khách hàng có thể mất toàn bộ số tiền đã đóng. Xuất phát với bản chất nhân văn, thế nhưng nguyên nhân nào khiến thị trường bảo hiểm nhân thọ tại Việt Nam đang phát triển thiếu lành mạnh? Hàng loạt các câu hỏi đặt ra như việc ép khách vay ngân hàng phải mua bảo hiểm có đúng không? Ai đã làm méo mó nghề tư vấn bảo hiểm? Ai đã đẩy nhiều người dân, khách hàng mua bảo hiểm vào chỗ mất sạch tiền tích lũy vì không am hiểu hết hợp đồng bảo hiểm, đang cần tìm câu trả lời./.Tin liên quan