Phân khúc nhà ở nào sẽ dễ tiếp cận nguồn vốn?

Ưu tiên phát triển nhà ở xã hội và căn hộ trung cấp để dễ tiếp cận tín dụng. Ảnh minh họa: Thu Hiền - TTXVN

Ưu tiên phát triển nhà ở xã hội và căn hộ trung cấp để dễ tiếp cận tín dụng. Ảnh minh họa: Thu Hiền - TTXVNDòng tiền rẻ có xu hướng đổ vào các kênh đầu tư hấp dẫn như bất động sản và chứng khoán, trong đó bất động sản phản ứng nhạy cảm với các chu kỳ tiền tệ.

Tuy nhiên, Hội Môi giới Bất động sản Việt Nam (VARS) cho rằng, dù chính sách tín dụng có phần cởi mở hơn, các ngân hàng vẫn duy trì sự kiểm soát để hạn chế rủi ro, đồng thời hệ thống pháp lý mới cũng giúp thanh lọc thị trường, đảm bảo sự phát triển bền vững.

Do đó, trong bối cảnh này, doanh nghiệp bất động sản cần tập trung vào các phân khúc phù hợp với nhu cầu thực, ưu tiên phát triển nhà ở xã hội và căn hộ trung cấp để dễ tiếp cận tín dụng. Đồng thời tăng khả năng hấp thụ sản phẩm khi người mua nhà để ở tận dụng lợi thế về tín dụng. Với nhà đầu tư bất động sản, nên hạn chế sử dụng đòn bẩy tài chính quá cao và tránh chạy theo những sản phẩm bị đẩy giá, giá ảo.

Theo bà Cao Thị Thanh Hương, Quản lý cấp cao Bộ phận nghiên cứu - Savills TP.Hồ Chí Minh, nhà đầu tư phải tính toán kỹ tình trạng tài chính và khả năng quản lý dòng tiền, tránh vay quá nhiều dẫn đến gánh nặng trả nợ lớn. Nếu không trả được khoản vay, họ sẽ buộc phải bán tháo, cắt lỗ hoặc phá vỡ cam kết với ngân hàng. Cùng đó, cần ưu tiên khu vực có tiềm năng phát triển thực sự, hạ tầng hoàn thiện và nhu cầu thực tế cao cao nhằm đảm bảo hiệu quả đầu tư dài hạn.

Các chuyên gia nhận xét, sau một thời gian dài giảm dần lãi suất và khối lượng phát hành, đến ngày 5/3/2025, Ngân hàng Nhà nước đã chính thức dừng phát hành tín phiếu, phát đi tín hiệu mạnh mẽ về định hướng nới lỏng tiền tệ, hỗ trợ kéo giảm mặt bằng lãi suất thị trường theo đúng chủ trương của Chính phủ.

Dù chưa có động thái giảm lãi suất điều hành, nhưng lãi suất huy động đã giảm khá nhanh trong thời gian gần đây, sau khi Ngân hàng Nhà nước "tuýt còi" các ngân hàng tăng lãi suất huy động trên thị trường 1 - nơi diễn ra các giao dịch giữa các định chế tài chính với doanh nghiệp và người dân.

Theo Ngân hàng Nhà nước, tính đến ngày 25/3/2025, đã có 24 ngân hàng thương mại trong nước điều chỉnh giảm lãi suất như Bản Việt, Hàng Hải, PGbank, SHB, NCB, VCBNeo, BIDV, Techcombank, OCB... Mức giảm từ 0,1-1,05%/năm tùy theo từng kỳ hạn.

Cùng đó, Ngân hàng Nhà nước cũng đặt mục tiêu tăng trưởng tín dụng ở mức 16%, tương đương với 2,5 triệu tỷ đồng sẽ được "bơm" ra thị trường. VARS cho rằng, "dòng tiền rẻ" được bơm ra thị trường chắc chắn sẽ tìm đến các kênh đầu tư có tiềm năng sinh lời tốt và có khả năng tích trữ tài sản lâu dài. Tuy nhiên, hoạt động tín dụng vẫn được kiểm soát nhằm tránh rủi ro cho thị trường và nền kinh tế.

Nhất là trong bối cảnh vàng đã tăng lên mức cao kỷ lục và biến động lớn thì bất động sản và chứng khoán sẽ là những lựa chọn hàng đầu để dòng tiền trú ẩn. Đặc biệt là bất động sản vốn nhạy cảm với các chu kỳ tiền tệ sẽ có thể sớm phản ứng với đà giảm lãi suất, tạo ra sóng đầu tư mới trong thời gian tới – VARS nhận định.

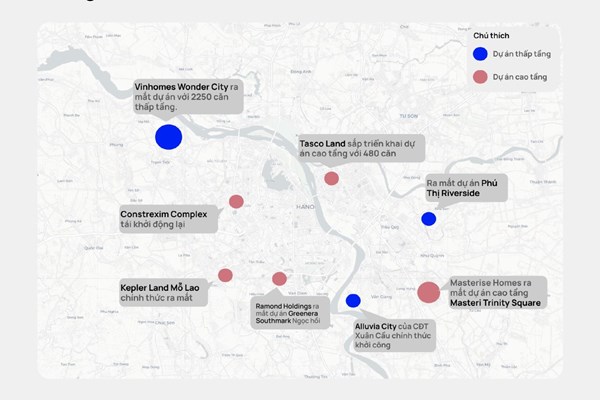

Dữ liệu nghiên cứu của VARS cho thấy, nguồn cung bất động sản nhà ở năm 2025 dự kiến sẽ phục hồi trên diện rộng với mức tăng khoảng 10% so với năm 2024. Trong trung hạn, nguồn cung nhà ở sẽ tiếp tục xu hướng tăng, từ các dự án bất động sản được tháo gỡ khó khăn trong thời gian qua và được cấp phép mới, bao gồm cả các dự án nhà ở xã hội.

Theo thống kê của Bộ Xây dựng, năm 2024 đã có 210 dự án bất động sản được tháo gỡ, tái triển khai trở lại. Số lượng dự án được cấp phép mới cũng tăng khoảng 18% so với cùng kỳ năm trước và sẽ tiếp tục xu hướng tăng. Hành lang pháp lý mới đồng bộ như Luật Nhà ở, Luật đất đai, Luật Kinh doanh bất động sản cùng với kế hoạch sáp nhập các tỉnh, thành sẽ hạn chế bất cập, tồn tại, hỗ trợ giảm bớt nhiều thủ tục, pháp lý thực hiện dự án.

Tỷ lệ hấp thụ trong năm 2025 dự kiến vẫn duy trì ở mức trên 70% dù tốc độ hấp thụ có chậm lại do mức giá tại một số khu vực, phân khúc đã tăng cao và tăng nhanh. Đồng thời giá bất động sản cũng còn nhiều động lực tăng trong bối cảnh áp lực lạm phát cận kề.

Dưới một góc nhìn khác, các chuyên gia của VARS đánh giá, dù chính sách tín dụng được nới lỏng nhưng các ngân hàng vẫn duy trì sự kiểm soát đối với những khoản vay liên quan đến bất động sản. Theo đó, Thông tư số 06/2023/TT-NHNN sửa đổi Thông tư 39/2016 đang được áp dụng, giúp hạn chế rủi ro đối với hệ thống tài chính ngân hàng và hỗ trợ thanh lọc ngành bất động sản, loại bỏ các doanh nghiệp với những dự án không đủ điều kiện mở bán, phụ thuộc quá nhiều vào đòn bẩy; tập trung hỗ trợ những doanh nghiệp lành mạnh, có sức khỏe tài chính tốt, có năng lực và kinh nghiệm triển khai thực hiện dự án.

Còn với người tiêu dùng, Thông tư 06 cũng quy định chặt chẽ hơn về quy trình, điều kiện, hồ sơ, thủ tục, phương án sử dụng vốn vay, kế hoạch trả nợ... của các khoản vay mua nhà để ở, đặc biệt là khoản vay với số tiền lớn. Ngoài ra, Thông tư 06 cũng quy định một số nhu cầu vốn mà tổ chức tín dụng không được phép cho vay, bao gồm cho vay để chứng minh khả năng tài chính trong các giao dịch với bên thứ ba, cho vay để thanh toán tiền đặt cọc đối với các dự án bất động sản hình thành trong tương lai chưa đủ điều kiện pháp lý theo quy định, cho vay bù đắp tài chính, tức là cho vay để bù đắp các chi phí mà khách hàng đã thanh toán bằng vốn tự có hoặc vốn vay từ các cá nhân, tổ chức khác (không phải tổ chức tín dụng) nhằm thực hiện phương án, dự án kinh doanh hoặc phục vụ nhu cầu đời sống.

Cùng đó, Luật Kinh doanh bất động sản 2023 cũng có những quy định với nội dung định hướng tương tự. Từ đó sẽ giảm thiểu rủi ro kinh doanh của ngành, cho khách hàng, cho hệ thống ngân hàng và cả nền kinh tế. Bà Bùi Tùng Vi - Giám đốc Công ty TNHH Bất động sản ViDaNang nhận xét, Luật Kinh doanh bất động sản lần này đã khống chế tỷ lệ đặt cọc và tỷ lệ thanh toán cho các sản phẩm nhà ở hình thành trong tương lai, giúp giảm thiểu rủi ro cho nhà đầu tư trong trường hợp chủ đầu tư chưa đủ năng lực tài chính nhưng vẫn huy động vốn từ khách hàng.

Quy định công bố thông tin cũng giúp giao dịch minh bạch và an toàn hơn cho nhà đầu tư. Môi giới bất động sản không được phép hoạt động tự do mà phải có chứng chỉ hành nghề hợp pháp và phải hoạt động trong doanh nghiệp cung cấp dịch vụ môi giới và sàn giao dịch bất động sản sẽ làm cho thị trường chuyên nghiệp hơn - bà Vi chia sẻ.

Nhận định về dòng vốn cho bất động sản, VARS cho rằng, về lâu dài, mức lãi suất cho vay của các ngân hàng thương mại sẽ phụ thuộc điều kiện lãi suất chung trên thị trường cũng như sức diễn biến kinh tế vĩ mô, lạm phát và mục tiêu chính sách tiền tệ. Lãi suất cho vay sẽ tiếp tục duy trì ổn định ở mức phù hợp nhằm hỗ trợ tăng trưởng kinh tế. Đặc biệt là khi FED dự kiến sẽ cắt giảm lãi suất điều hành trong năm 2025, tạo dư địa để nới lỏng chính sách tiền tệ.

Quá trình tăng trưởng kinh tế sẽ kéo theo nhu cầu bất động sản tăng cao ở tất cả các phân khúc, từ căn hộ đến văn phòng cho thuê, nhà xưởng, bất động sản bán lẻ... Để đón đầu cơ hội, doanh nghiệp và nhà đầu tư bất động sản cần có chiến lược phù hợp để thích nghi với sự thay đổi của thị trường tín dụng.

Tin liên quan

-

![SJ Group ra mắt HĐQT mới, triển khai nhiều dự án bất động sản lớn]() Bất động sản

Bất động sản

SJ Group ra mắt HĐQT mới, triển khai nhiều dự án bất động sản lớn

15:40' - 28/03/2025

Đại hội Đồng cổ đông thường niên SJ Group đã bầu ra HĐQT mới nhiệm kỳ 2025 – 2030 và thông qua những định hướng, kế hoạch quan trọng; trong đó có việc triển khai nhanh nhiều dự án bất động sản lớn.

-

![Thị trường bất động sản bước vào chu kỳ mới với cơ hội và cảnh báo song hành]() Bất động sản

Bất động sản

Thị trường bất động sản bước vào chu kỳ mới với cơ hội và cảnh báo song hành

16:00' - 27/03/2025

Việc nguồn cung mở mới phong phú đang giúp người mua nhà, nhà đầu tư có thêm lựa chọn và tham chiếu.

-

![Thị trường bất động sản chuyển mình với chính sách mới]() Bất động sản

Bất động sản

Thị trường bất động sản chuyển mình với chính sách mới

17:03' - 26/03/2025

Các yếu tố quan trọng như kinh tế phục hồi, môi trường pháp lý được cải thiện, ứng dụng chuyển đổi số trong quản lý và vận hành... sẽ là động lực thúc đẩy thị trường bất động sản 2025.

Tin cùng chuyên mục

-

![Hưng Yên đấu giá đất, bình quân giá trúng từ 50 - 55 triệu/m2]() Bất động sản

Bất động sản

Hưng Yên đấu giá đất, bình quân giá trúng từ 50 - 55 triệu/m2

21:54'

Ngày 31/3, thành phố Hưng Yên kết hợp với một số công ty đấu giá tổ chức đấu giá đất ở tại một số phường như: An Tảo, Bảo Khê, Minh Khai và xã Quảng Châu.

-

![Quỹ nhà ở Quốc gia có vai trò lớn trong giải quyết nhu cầu nhà ở cho người dân]() Bất động sản

Bất động sản

Quỹ nhà ở Quốc gia có vai trò lớn trong giải quyết nhu cầu nhà ở cho người dân

15:39'

Quỹ Nhà ở Quốc gia được đánh giá là giải pháp cần thiết để đáp ứng nhu cầu nhà ở cho người thu nhập thấp và trung bình.

-

![Cần cơ chế huy động vốn linh hoạt cho Quỹ nhà ở Quốc gia]() Bất động sản

Bất động sản

Cần cơ chế huy động vốn linh hoạt cho Quỹ nhà ở Quốc gia

11:21'

Nhiều chuyên gia kinh tế kỳ vọng, Quỹ nhà ở Quốc gia sẽ tạo nguồn cung nhà ở với mức giá hợp lý, góp phần hạn chế tốc độ tăng giá “ảo”.

-

![Hải Dương hoàn tất thu hồi 25.000m² đất nông nghiệp tại Nam Sách để triển khai dự án]() Bất động sản

Bất động sản

Hải Dương hoàn tất thu hồi 25.000m² đất nông nghiệp tại Nam Sách để triển khai dự án

19:56' - 30/03/2025

Việc toàn bộ các hộ dân đồng thuận nhận tiền đền bù, hỗ trợ để bàn giao mặt bằng thực hiện dự án là thể hiện sự lãnh đạo, chỉ đạo và sự vào cuộc của cả hệ thống chính trị của địa phương.

-

![Đấu giá đất tại Sóc Sơn: Giá trúng cao nhất 120,6 triệu đồng/m2]() Bất động sản

Bất động sản

Đấu giá đất tại Sóc Sơn: Giá trúng cao nhất 120,6 triệu đồng/m2

21:49' - 29/03/2025

Lãnh đạo huyện Sóc Sơn cho biết, tổng số tiền thu về ngân sách địa phương sau phiên đấu giá này ước gần 289 tỷ đồng, tăng gần 250 tỷ đồng so với tổng giá khởi điểm cả 33 thửa đất.

-

![HoREA kiến nghị chính sách đặc thù phát triển nhà ở cho công chức, viên chức]() Bất động sản

Bất động sản

HoREA kiến nghị chính sách đặc thù phát triển nhà ở cho công chức, viên chức

20:04' - 29/03/2025

HoREA kiến nghị bổ sung chính sách đặc thù phát triển nhà ở cho công chức, viên chức vào Dự thảo Nghị quyết của Quốc hội về thí điểm một số cơ chế, chính sách đặc thù phát triển nhà ở xã hội.

-

![Khởi công xây dựng khu nhà ở xã hội Tân Phú Hưng Central Park gần 1.400 tỷ đồng]() Bất động sản

Bất động sản

Khởi công xây dựng khu nhà ở xã hội Tân Phú Hưng Central Park gần 1.400 tỷ đồng

12:53' - 29/03/2025

Ngày 29/3, tại Khu dân cư, đô thị Tân Phú Hưng mở rộng (thành phố Hải Dương), Công ty Cổ phần đầu tư Newland khởi công xây dựng Khu nhà ở xã hội tại Khu dân cư đô thị Tân Phú Hưng mở rộng.

-

![SJ Group ra mắt HĐQT mới, triển khai nhiều dự án bất động sản lớn]() Bất động sản

Bất động sản

SJ Group ra mắt HĐQT mới, triển khai nhiều dự án bất động sản lớn

15:40' - 28/03/2025

Đại hội Đồng cổ đông thường niên SJ Group đã bầu ra HĐQT mới nhiệm kỳ 2025 – 2030 và thông qua những định hướng, kế hoạch quan trọng; trong đó có việc triển khai nhanh nhiều dự án bất động sản lớn.

-

![Quỹ phát triển nhà ở quốc gia: Mở cánh cửa an cư cho người lao động]() Bất động sản

Bất động sản

Quỹ phát triển nhà ở quốc gia: Mở cánh cửa an cư cho người lao động

16:38' - 27/03/2025

Việc thành lập Quỹ Nhà ở quốc gia được xem là một giải pháp đột phá giúp giải quyết nhu cầu nhà ở cho các đối tượng chính sách, người lao động thu nhập thấp, đảm bảo an sinh xã hội.