Bộ Công Thương không quản lý và cấp phép cho Zalo Bank

BNEWS Do Zalo Bank thuộc lĩnh vực tín dụng là ngành dọc quản lý nên nằm ngoài kiểm soát của Bộ Công Thương. Bộ Công Thương chỉ quản lý các sàn giao dịch và ứng dụng thương mại điện tử.

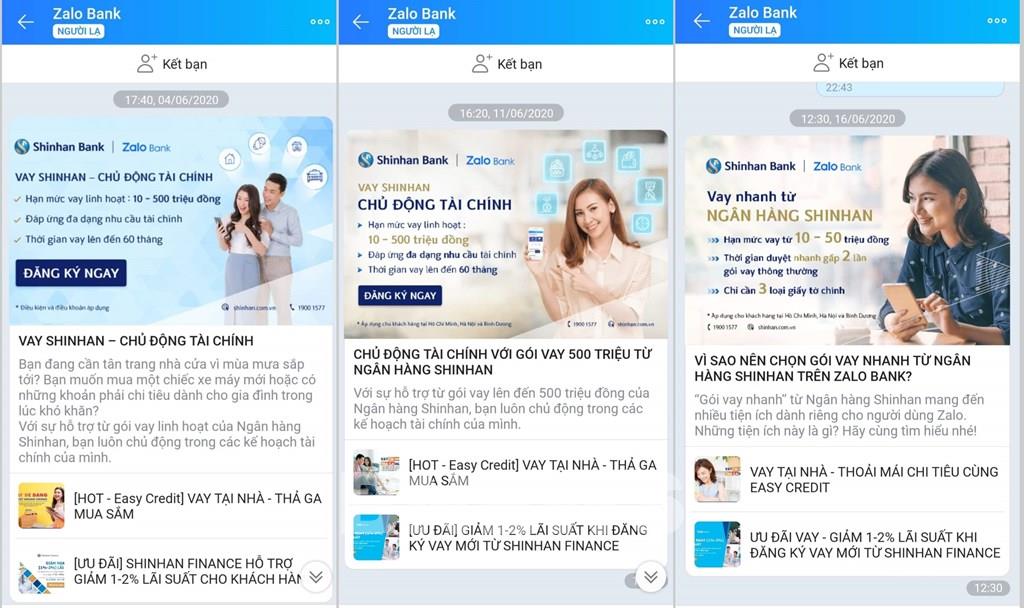

Người dùng liên tục nhận được thông tin về các gói cho vay hấp dẫn từ Zalo Bank. Ảnh: Mai Phương/BNEWS/TTXVN

Ông Đặng Hoàng Hải, Cục trưởng Cục Thương mại điện tử (Bộ Công Thương) cho biết, theo quy định tại Nghị định số 52/2013/NĐ-CP về thương mại điện tử thì việc quản lý và cấp phép cho Zalo Bank thuộc Vụ Thanh toán (Ngân hàng Nhà nước).

Do Zalo Bank thuộc lĩnh vực tín dụng là ngành dọc quản lý nên nằm ngoài kiểm soát của Bộ Công Thương. Bộ Công Thương chỉ quản lý các sàn giao dịch và ứng dụng thương mại điện tử.

Tuy nhiên, trước đó đại diện Ngân hàng Nhà nước cũng đã khẳng định, Ngân hàng Nhà nước không cấp phép cho cái gọi là Zalo Bank, nghĩa là ứng dụng này không được cấp phép hoạt động cho vay, huy động vốn, cung cấp dịch vụ tài chính trên nền tảng trực tuyến.Liên quan đến hoạt động của Zalo Bank, nhiều chuyên gia tài chính - ngân hàng cho rằng, việc đặt tên có chữ “Bank” của Zalo đã khiến cho khách hàng lầm tưởng rằng đây là ngân hàng điện tử, ngân hàng số, nơi cung cấp các dịch vụ tài chính, có các hoạt động nghiệp vụ ngân hàng trên nền tảng trực tuyến.

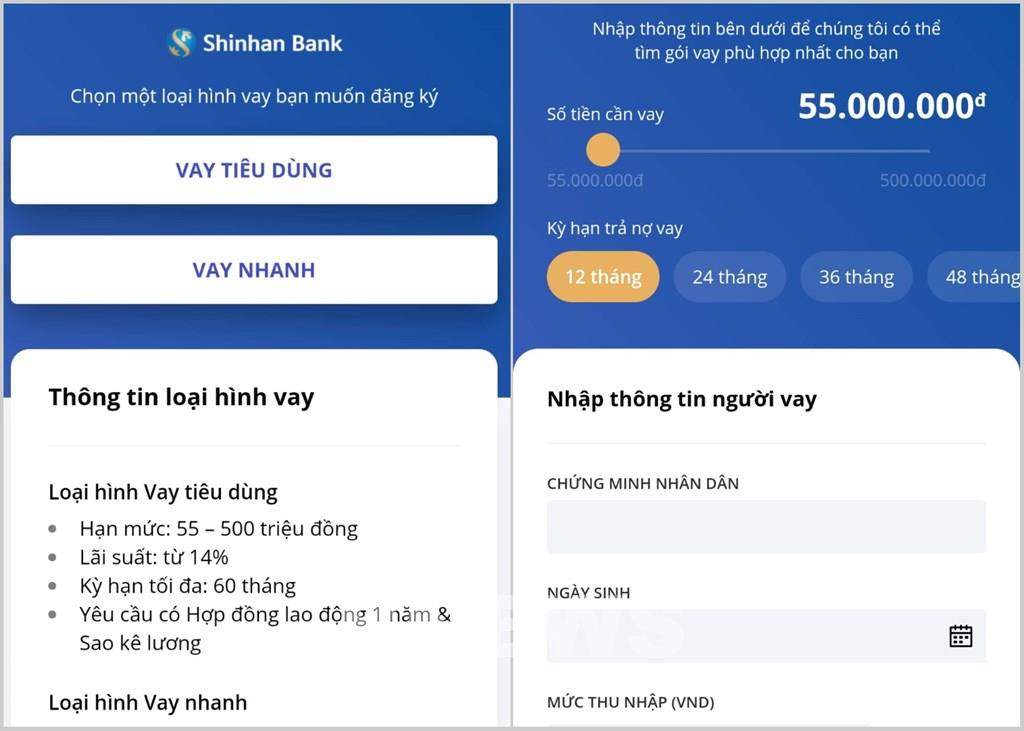

Giao diện hiển thị khi người dùng click vào đường link hướng dẫn của Zalo Bank. Ảnh: Mai Phương/BNEWS/TTXVN

Theo TS. Nguyễn Trí Hiếu, ở Mỹ có quy định cấm đặt tên doanh nghiệp có chữ “Bank” nếu không hoạt động trong lĩnh vực tài chính ngân hàng. Nhưng tại Việt Nam, chưa có quy định về việc này.

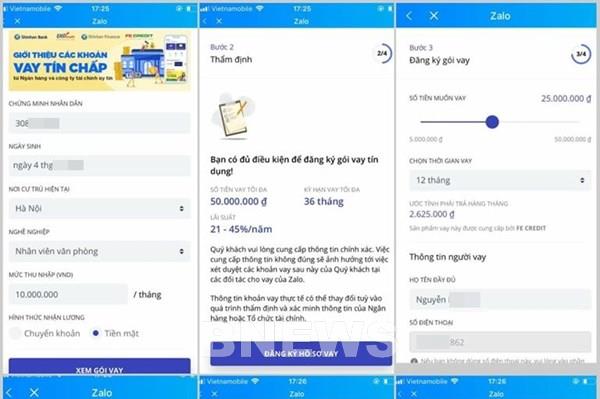

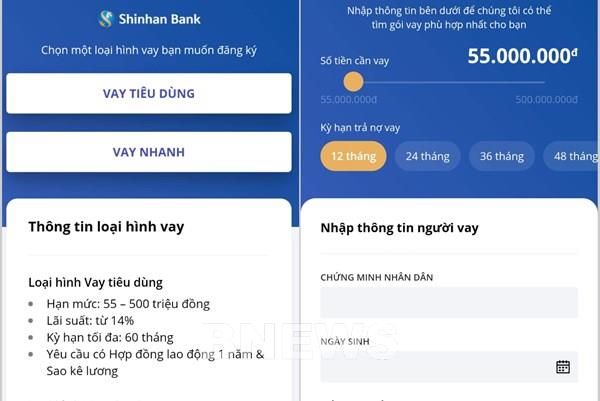

“Do đó, tôi cho rằng, để tránh gây ra hiểu lầm về hoạt động của doanh nghiệp, tổ chức nào đó thì trong một số trường hợp đặc biệt, ngành nghề đặc thù cần quy định cụ thể cho việc đặt tên doanh nghiệp có liên quan đến hoạt động kinh doanh. Ví dụ, chỉ các tổ chức tín dụng có các hoạt động nghiệp vụ ngân hàng mới được dùng từ “ngân hàng” hay từ “bank”", ông Nguyễn Trí Hiếu đề xuất. Đại diện Ngân hàng Nhà nước cũng cho biết, việc Zalo đặt thêm chữ "Bank" sẽ khiến cho khách hàng nhầm lẫn về chức năng nhiệm vụ của tính năng này trên Zalo. Tính đến tháng 5/2018, Zalo có khoảng 100 triệu người dùng, và với số lượng lớn như vậy, việc khiến người tiêu dùng nhầm lẫn sẽ dẫn đến những điều đáng tiếc có thể xảy ra. Việc đặt tên của Zalo Bank không chỉ gây hiểu nhầm đối với người dùng mà còn khiến một số chuyên gia băn khoăn, liệu có hay không việc Zalo Bank đang mập mờ giữa việc là một nền tảng công nghệ cung cấp gián tiếp các gói vay với việc là một ứng dụng công nghệ cung cấp các gói vay vốn cá nhân, tức hoạt động như một tổ chức tín dụng? Từ đó, giới chuyên gia đề xuất các cơ quan cấp phép, quản lý cần sớm có quy định chi tiết cho các mô hình mới hoạt động trên môi trường internet như thế này. Ngoài ra, đẩy mạnh giáo dục tài chính cá nhân cũng là giải pháp được khuyến cáo, để mỗi người dân có khả năng quản lý, cân đối được các khoản chi tiêu và thu nhập của bản thân; nhận biết và tránh được những rủi ro tài chính trên nền tảng số... Để làm rõ những băn khoăn trên, phóng viên TTXVN đã nhiều lần liên hệ với đại diện Zalo nhưng đều không nhận được phản hồi. Theo tin đã đưa, Zalo Bank tự giới thiệu trên trang chủ là một ứng dụng trung gian kết nối người dùng với các ngân hàng, tổ chức tài chính. Khi đăng ký qua Zalo Bank, hồ sơ điện tử của khách hàng sẽ được chuyển trực tiếp đến các đối tác tài chính của Zalo Bank để vay dưới dạng vay tín chấp, không cần tài sản bảo đảm, giải ngân nhanh từ 15-30 phút, lãi suất ưu đãi… Hiện có 4 tổ chức cung cấp khoản vay đang hợp tác với Zalo Bank trên ứng dụng này gồm: Ngân hàng Shinhan, Easy Credit, Shinhan Finance, FE Credit. TTXVN sẽ tiếp tục thông tin đến độc giả xung quanh vấn đề này./.Xem thêm:

>> Zalo Bank: Hình thức quảng cáo hay ứng dụng cho vay?

>> Không cấp phép cho hoạt động tín dụng của Zalo Bank

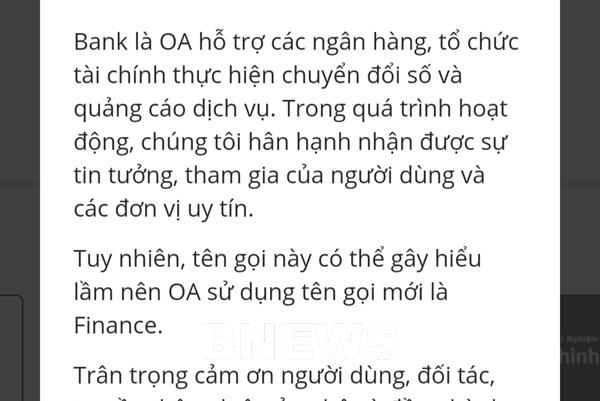

>> Zalo Bank đổi tên, thừa nhận "có thể gây hiểu lầm"

>> Ngoài Zalo Bank, "sàn thương mại điện tử" Zalo Shop cũng chưa được cấp phép

Tin liên quan