Danh mục cổ phiếu cần quan tâm hôm nay 11/1

HPG, LCG, EIB, VIP là những cổ phiếu được công ty chứng khoán khuyến nghị nên quan tâm trong phiên hôm nay. Ảnh minh họa: TTXVN

HPG, LCG, EIB, VIP là những cổ phiếu được công ty chứng khoán khuyến nghị nên quan tâm trong phiên hôm nay. Ảnh minh họa: TTXVNTrong báo cáo ngành thép vừa công bố, Công ty chứng khoán SSI khuyến nghị tích cực đối với cổ phiếu HPG của Tập đoàn Hòa Phát. Giá cổ phiếu hiện tại của HPG là 27.350 đồng. Giá mục tiêu 1 năm là 30.000 đồng.

Lợi nhuận dự kiến của HPG sẽ phục hồi 80% trong năm 2024 nhờ cả sản lượng tiêu thụ và biên lợi nhuận gộp đều cải thiện. Sản lượng tiêu thụ của công ty dự kiến sẽ tăng 11% trong năm nay.

Thị phần thép xây dựng tăng từ 34,8% năm 2022 lên khoảng 37% trong những tháng gần đây nhờ kênh xuất khẩu phục hồi tích cực và một số doanh nghiệp thép trong nước giảm sản lượng sản xuất một thời gian thua lỗ. Tỷ trọng kênh xuất khẩu trong doanh thu tăng lên sẽ giúp công ty chuyển mức tăng giá nguyên liệu sang giá bán thép dễ dàng hơn.

Dự án mở rộng Dung Quất 2 dự kiến sẽ bắt đầu vận hành theo từng giai đoạn trong năm 2025 và 2026, giúp thúc đẩy tăng trưởng dài hạn sau năm 2024. Có điều, rủi ro tăng trưởng của doanh nghiệp này đến từ việc chi phí nguyên liệu đầu vào tăng lên gần đây có thể gây áp lực lên biên lợi nhuận của công ty trong những quý đầu năm nay. Nhu cầu phục hồi chậm hơn dự kiến.

Công ty chứng khoán Mirae Asset khuyến nghị mua cổ phiếu LCG của Công ty cổ phần LIZEN. Giá giao dịch của LCG hiện là 12.000 đồng/cổ phiếu. Giá mục tiêu 1 năm tới là 14.000 đồng.

Ước tính giá trị chưa thực hiện hợp đồng từ các dự án (backlog) trong năm 2023 của LCG đạt mức hơn 6.000 tỷ đồng với nhiều hợp đồng lớn như: XL-02 Vũng Áng - Bùng; XL-01 Nha Trang - Vân Phong; cao tốc Biên Hòa - Vũng Tàu; Vành đai 4 - Hà Nội… Đây là động lực quan trọng giúp LCG bảo đảm nguồn doanh thu và lợi nhuận trong 3 năm tới.

Tỉ lệ nợ vay/vốn chủ sở hữu đang ở mức thấp 27% (nhờ công ty chuyển nhượng các dự án năng lượng năm 2022), thấp hơn trung bình của các công ty cùng ngành. Đây là một lợi thế giúp LCG có nhiều cơ hội tham gia vào các dự án khác.

LCG đang tập trung triển khai hai dự án điện gió Thăng Hưng - Gia Lai và Đình Lập - Lạng Sơn, với tổng giá trị đầu tư 776 tỷ đồng và dự kiến tập trung nguồn tiền đầu tư từ cuối năm 2023. Đây là mảng kỳ vọng đem về cho LCG nguồn doanh thu ổn định trong tương lai.

Năm 2023, công ty chứng khoán dự phóng doanh thu LCG đạt 1.719 tỷ đồng, tăng 71% so với năm 2022, lãi ròng đạt 86 tỷ đồng giảm 58% so với năm 2022.

Năm 2024 doanh thu và lãi ròng sẽ lần lượt tăng 63% và 67% so với cùng kỳ năm trước; biên lợi nhuận cảit hiện nhờ tháo gỡ vấn đề về cung nguyên vật liệu.

Chứng khoán Mirae Asset đánh giá tích cực cho cổ phiếu LCG nhờ triển vọng doanh thu tiếp tục tăng trưởng; sức khỏe tài chính tốt; kỳ vọng giải ngân đầu tư công sẽ tiếp tục là yếu tố thúc đẩy chính cho nền kinh tế trong năm 2024.

Công ty cổ phần Chứng khoán Phú Hưng (PHS) khuyến nghị nhà đầu tư mua EIB, VIP. Với EIB, cổ phiếu đã được tích lũy và có cơ hội phục hồi trở lại. Với VIP, tín hiệu thoát nền tích lũy.

Tin liên quan

-

![Danh mục cổ phiếu cần quan tâm hôm nay 10/1]() Chứng khoán

Chứng khoán

Danh mục cổ phiếu cần quan tâm hôm nay 10/1

09:04' - 10/01/2024

Trong phiên hôm nay, các cổ phiếu được công ty chứng khoán khuyến nghị nên quan tâm gồm: TAL, MBB, VIB, DCM.

-

![Danh mục cổ phiếu cần quan tâm hôm nay 9/1]() Chứng khoán

Chứng khoán

Danh mục cổ phiếu cần quan tâm hôm nay 9/1

08:41' - 09/01/2024

Trong phiên hôm nay, các cổ phiếu được công ty chứng khoán khuyến nghị nên quan tâm gồm: POW, DHA, SAB, KBC.

Tin cùng chuyên mục

-

![VN-Index chấm dứt chuỗi 4 tuần giảm liên tiếp]() Chứng khoán

Chứng khoán

VN-Index chấm dứt chuỗi 4 tuần giảm liên tiếp

16:28'

VN-Index tăng trong tuần, chấm dứt chuỗi 4 tuần giảm liên tiếp dù vẫn chịu áp lực điều chỉnh và thanh khoản vẫn ở mức thấp.

-

![Chứng khoán châu Á lẫn sắc phiên cuối tuần]() Chứng khoán

Chứng khoán

Chứng khoán châu Á lẫn sắc phiên cuối tuần

16:06'

Chứng khoán châu Á lẫn sắc phiên cuối tuần

-

![DNSE chính thức khởi động Marathon Chứng khoán mùa 2]() Chứng khoán

Chứng khoán

DNSE chính thức khởi động Marathon Chứng khoán mùa 2

15:43'

Tiếp nối thành công mùa giải đầu tiên, Chứng khoán DNSE vừa khởi động Marathon Chứng khoán mùa 2 với thể thức mới - Marathon Tiếp sức 2026, tổng giá trị giải thưởng hấp dẫn lên tới gần 550 triệu đồng.

-

![BIDV sắp phát hành hơn 498 triệu cổ phiếu để tăng vốn điều lệ]() Chứng khoán

Chứng khoán

BIDV sắp phát hành hơn 498 triệu cổ phiếu để tăng vốn điều lệ

09:30'

BIDV vừa phê duyệt phương án phát hành hơn 498 triệu cổ phiếu để tăng vốn điều lệ thêm gần 4.982 tỷ đồng từ nguồn vốn chủ sở hữu, nâng vốn điều lệ lên hơn 77.782 tỷ đồng.

-

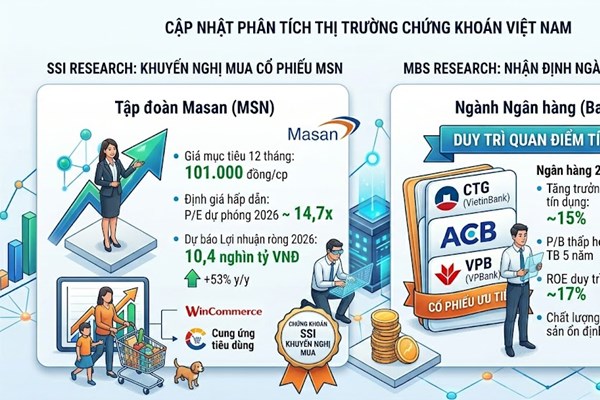

![SSI khuyến nghị mua MSN, MBS gọi tên 3 cổ phiếu ngân hàng hấp dẫn]() Chứng khoán

Chứng khoán

SSI khuyến nghị mua MSN, MBS gọi tên 3 cổ phiếu ngân hàng hấp dẫn

08:23'

SSI khuyến nghị mua cổ phiếu MSN với giá mục tiêu 101.000đ; MBS đánh giá cao ngành ngân hàng, ưu tiên ba mã cổ phiếu CTG, ACB và VPB năm 2026.

-

![Nhóm bán dẫn dẫn dắt đà tăng trên thị trường chứng khoán Mỹ]() Chứng khoán

Chứng khoán

Nhóm bán dẫn dẫn dắt đà tăng trên thị trường chứng khoán Mỹ

07:40'

Phiên 18/6, các chỉ số chứng khoán Mỹ tăng điểm khi lo ngại về lạm phát được xoa dịu sau khi Mỹ và Iran ký thỏa thuận hòa bình, dù thị trường vẫn tính đến khả năng Fed tăng lãi suất trong năm nay.

-

![VN-Index ngày 18/6: Tăng hơn 24 điểm nhờ "họ" Vingroup]() Chứng khoán

Chứng khoán

VN-Index ngày 18/6: Tăng hơn 24 điểm nhờ "họ" Vingroup

17:21' - 18/06/2026

VN-Index tăng hơn 24 điểm trong phiên 18/6 nhờ nhóm cổ phiếu họ Vingroup bứt phá, dù số mã giảm giá áp đảo và khối ngoại bán ròng mạnh.

-

![Chứng khoán châu Á lập đỉnh lịch sử: Nikkei vượt mốc 71.000 điểm, KOSPI phá ngưỡng 9.000 điểm]() Chứng khoán

Chứng khoán

Chứng khoán châu Á lập đỉnh lịch sử: Nikkei vượt mốc 71.000 điểm, KOSPI phá ngưỡng 9.000 điểm

15:40' - 18/06/2026

Giới đầu tư Tokyo phản ứng đầy hứng khởi ngay sau khi Tổng thống Mỹ Donald Trump và Tổng thống Iran Masoud Pezeshkian ký kết thỏa thuận gồm 14 điểm nhằm chấm dứt chiến sự.

-

![Nhận định cổ phiếu GAS và KBC: Chuyên gia khuyến nghị gì?]() Chứng khoán

Chứng khoán

Nhận định cổ phiếu GAS và KBC: Chuyên gia khuyến nghị gì?

09:51' - 18/06/2026

KBSV khuyến nghị trung lập với cổ phiếu GAS (mục tiêu 83.200 đồng). TPS kỳ vọng cổ phiếu KBC bứt phá, tiềm năng tăng gần 39% lên vùng giá 43.000 đồng.