Danh mục cổ phiếu cần quan tâm hôm nay 9/1

POW, DHA, SAB, KBC là những cổ phiếu được khuyến nghị nên quan tâm trong phiên giao dịch hôm nay. Ảnh minh họa: Văn Giáp/BNEWS/TTXVN

POW, DHA, SAB, KBC là những cổ phiếu được khuyến nghị nên quan tâm trong phiên giao dịch hôm nay. Ảnh minh họa: Văn Giáp/BNEWS/TTXVNCông ty Chứng khoán SSI (SSI Rearch) khuyến nghị trung lập cổ phiếu POW của Công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power) của với giá mục tiêu là 12.980 đồng/cổ phiếu, tương đương tiềm năng tăng giá là 15,4%; dựa trên phương pháp định giá DCF và EV/EBITDA

Luận điểm đầu tư là: Trong 9 tháng của năm 2023, SSI Rearch nhận thấy sản lượng điện sụt giảm so với cùng kỳ năm trước từ tất cả các nhà máy điện do POW sở hữu và vận hành, ngoại trừ nhà máy Vũng Áng và Cà Mau.

SSI cho rằng điều này là do điều kiện thời tiết không thuận lợi ảnh hưởng đến công suất hoạt động nhà máy thủy điện.

Hơn nữa, tình trạng thiếu khí ở Đông Nam Bộ khiến cho nhà máy Nhơn Trạch 1 và Nhơn Trạch 2 (HoSE: NT2) không đáp ứng được nhu cầu điện và vận hành các nhà máy bằng dầu diesel có chi phí cao.

Sang năm 2024, sau khi thời gian tiến hành đại tu trong năm 2023 cho Cà Mau 2, Tổ máy 1 của Vũng Áng, Nhơn Trạch 2 và Tổ máy H2 của Dakdrinh, dự báo công ty sẽ ghi nhận tăng trưởng cả về sản lượng tăng 14% so với cùng kỳ trong năm 2024 so với mức 3% năm 2023 và lợi nhuận sau thuế tăng 19% so với cùng kỳ so với giảm 52% so với cùng kỳ năm 2023.

Bên cạnh vấn đề thiếu khí dài hạn do các bể khí đang cạn dần, khả năng có nguy cơ chậm trễ trong việc vận hành thương mại dự án điện sử dụng LNG – Nhơn Trạch 3&4, SSI kỳ vọng hai nhà máy sẽ đi vào hoạt động trong thời gian tới: Nhơn Trạch 3 vào nửa cuối năm 2025 và Nhơn Trạch 4 trong nửa cuối năm 2026.

Công ty Chứng khoán Mirae Asset Việt Nam (MASVN) khuyến nghị tăng tỷ trọng cổ phiếu DHA của CTCP Hóa An với giá mục tiêu 60.000 đồng/cổ phiếu.

Theo MASVN, Hóa An hiện đang sở hữu 3 mỏ đá: Núi Gió (Bình Phước, khai thác đến 8/2038), Tân Cang 3 (Đồng Nai, khai thác đến 3/2037) và Thạnh Phú 2 (Đồng Nai, khai thác đến 9/2026).

Tổng công suất được cấp phép hơn 1,6 triệu m3/năm, trong đó mỏ Tân Cang 3 và Thạnh Phú có vị trí thuận lợi, cách đại dự án Sân bay Long Thành từ 25 – 30 km và hiện đang là nguồn cung cấp chính cho dự án.

Dự án Sân bay Long Thành theo ước tính của Bộ Giao thông Vân tải sẽ cần sử dụng đến 18 triệu m3 đá trong giai đoạn năm 2023 – 2026. Mỏ Tân Cang 3 của Hóa An được đánh giá là có chất lượng đá phù hợp với tiêu chuẩn của dự án và sẽ là nguồn cung cấp quan trọng. Ngoài ra mỏ Thạnh Phú 2 cũng có vị trí thuận lợi khi cách dự án chi khoảng 30 km.

Theo Cục Kinh tế xây dựng (Bộ Xây dựng), giá đá xây dựng có xu hướng tăng nhẹ nhưng đều và giữ ổn định qua từng quý. Đây là yếu tố quan trọng giúp lãi gộp của Hóa An cải thiện mạnh trong 9 tháng đầu năm 2023 và nhiều khả năng yếu tố này sẽ vẫn duy trì trong các năm 2024 – 2026.

MASVN dự báo, nhu cầu tiêu thụ đá xây dựng sẽ tăng mạnh từ quý IV/2023. Theo đó, doanh thu quý IV của Hóa An sẽ ghi nhận doanh thu cao nhất trong năm, đạt 106 tỷ đồng, lợi nhuận sau thuế 22,16 tỷ đồng giúp doanh thu cả năm 2023 đạt 371 tỷ đồng và lợi nhuận sau thuế 101 tỷ đồng, tỷ suất lợi nhuận trên mỗi cổ phiếu (EPS) tương ứng đạt 6.688 đồng/cổ phiếu.

Năm 2024, công ty đặt giả định sản lượng khai thác tương đương kế hoạch 2023 và kỳ vọng giá đá xây dựng sẽ tiếp tục tăng 5%.

Công ty cổ phần Chứng khoán Phú Hưng (PHS) khuyến nghị nhà đầu tư mua SAB, KBC. Lý do là cổ phiếu SAB đã được tích lũy và có cơ hội phục hồi trở lại. Còn với KBC có tín hiệu thoát vùng tích lũy ngắn hạn.

Tin liên quan

-

![Danh mục cổ phiếu cần quan tâm hôm nay 8/1]() Chứng khoán

Chứng khoán

Danh mục cổ phiếu cần quan tâm hôm nay 8/1

08:31' - 08/01/2024

Trong phiên hôm nay, các cổ phiếu được công ty chứng khoán khuyến nghị nên quan tâm gồm: VIB, BMI, OIL, FMC.

-

![Danh mục cổ phiếu cần quan tâm hôm nay 5/1]() Chứng khoán

Chứng khoán

Danh mục cổ phiếu cần quan tâm hôm nay 5/1

08:21' - 05/01/2024

Trong phiên hôm nay, các cổ phiếu được công ty chứng khoán khuyến nghị nên quan tâm gồm: VHC, FMC, MBB, TV2, IJC.

-

![Danh mục cổ phiếu cần quan tâm hôm nay 4/1]() Chứng khoán

Chứng khoán

Danh mục cổ phiếu cần quan tâm hôm nay 4/1

08:33' - 04/01/2024

Trong phiên hôm nay, các cổ phiếu được công ty chứng khoán khuyến nghị nên quan tâm gồm: STK, VRE, PVD, DGC.

Tin cùng chuyên mục

-

![VN-Index chấm dứt chuỗi 4 tuần giảm liên tiếp]() Chứng khoán

Chứng khoán

VN-Index chấm dứt chuỗi 4 tuần giảm liên tiếp

16:28'

VN-Index tăng trong tuần, chấm dứt chuỗi 4 tuần giảm liên tiếp dù vẫn chịu áp lực điều chỉnh và thanh khoản vẫn ở mức thấp.

-

![Chứng khoán châu Á lẫn sắc phiên cuối tuần]() Chứng khoán

Chứng khoán

Chứng khoán châu Á lẫn sắc phiên cuối tuần

16:06'

Chứng khoán châu Á lẫn sắc phiên cuối tuần

-

![DNSE chính thức khởi động Marathon Chứng khoán mùa 2]() Chứng khoán

Chứng khoán

DNSE chính thức khởi động Marathon Chứng khoán mùa 2

15:43'

Tiếp nối thành công mùa giải đầu tiên, Chứng khoán DNSE vừa khởi động Marathon Chứng khoán mùa 2 với thể thức mới - Marathon Tiếp sức 2026, tổng giá trị giải thưởng hấp dẫn lên tới gần 550 triệu đồng.

-

![BIDV sắp phát hành hơn 498 triệu cổ phiếu để tăng vốn điều lệ]() Chứng khoán

Chứng khoán

BIDV sắp phát hành hơn 498 triệu cổ phiếu để tăng vốn điều lệ

09:30'

BIDV vừa phê duyệt phương án phát hành hơn 498 triệu cổ phiếu để tăng vốn điều lệ thêm gần 4.982 tỷ đồng từ nguồn vốn chủ sở hữu, nâng vốn điều lệ lên hơn 77.782 tỷ đồng.

-

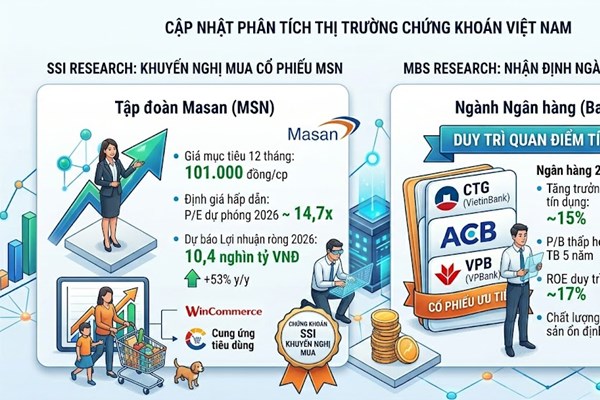

![SSI khuyến nghị mua MSN, MBS gọi tên 3 cổ phiếu ngân hàng hấp dẫn]() Chứng khoán

Chứng khoán

SSI khuyến nghị mua MSN, MBS gọi tên 3 cổ phiếu ngân hàng hấp dẫn

08:23'

SSI khuyến nghị mua cổ phiếu MSN với giá mục tiêu 101.000đ; MBS đánh giá cao ngành ngân hàng, ưu tiên ba mã cổ phiếu CTG, ACB và VPB năm 2026.

-

![Nhóm bán dẫn dẫn dắt đà tăng trên thị trường chứng khoán Mỹ]() Chứng khoán

Chứng khoán

Nhóm bán dẫn dẫn dắt đà tăng trên thị trường chứng khoán Mỹ

07:40'

Phiên 18/6, các chỉ số chứng khoán Mỹ tăng điểm khi lo ngại về lạm phát được xoa dịu sau khi Mỹ và Iran ký thỏa thuận hòa bình, dù thị trường vẫn tính đến khả năng Fed tăng lãi suất trong năm nay.

-

![VN-Index ngày 18/6: Tăng hơn 24 điểm nhờ "họ" Vingroup]() Chứng khoán

Chứng khoán

VN-Index ngày 18/6: Tăng hơn 24 điểm nhờ "họ" Vingroup

17:21' - 18/06/2026

VN-Index tăng hơn 24 điểm trong phiên 18/6 nhờ nhóm cổ phiếu họ Vingroup bứt phá, dù số mã giảm giá áp đảo và khối ngoại bán ròng mạnh.

-

![Chứng khoán châu Á lập đỉnh lịch sử: Nikkei vượt mốc 71.000 điểm, KOSPI phá ngưỡng 9.000 điểm]() Chứng khoán

Chứng khoán

Chứng khoán châu Á lập đỉnh lịch sử: Nikkei vượt mốc 71.000 điểm, KOSPI phá ngưỡng 9.000 điểm

15:40' - 18/06/2026

Giới đầu tư Tokyo phản ứng đầy hứng khởi ngay sau khi Tổng thống Mỹ Donald Trump và Tổng thống Iran Masoud Pezeshkian ký kết thỏa thuận gồm 14 điểm nhằm chấm dứt chiến sự.

-

![Nhận định cổ phiếu GAS và KBC: Chuyên gia khuyến nghị gì?]() Chứng khoán

Chứng khoán

Nhận định cổ phiếu GAS và KBC: Chuyên gia khuyến nghị gì?

09:51' - 18/06/2026

KBSV khuyến nghị trung lập với cổ phiếu GAS (mục tiêu 83.200 đồng). TPS kỳ vọng cổ phiếu KBC bứt phá, tiềm năng tăng gần 39% lên vùng giá 43.000 đồng.