Danh mục cổ phiếu cần quan tâm hôm nay 17/5

Công ty cổ phần Chứng khoán Phú Hưng (PHS) khuyến nghị nhà đầu tư mua IJC vì cổ phiếu có tín hiệu tích lũy tốt.

IJC, TNG, HDB là những mã cổ phiếu được khuyến nghị nên quan tâm trong phiên giao dịch hôm nay. Ảnh minh họa: TTXVN

IJC, TNG, HDB là những mã cổ phiếu được khuyến nghị nên quan tâm trong phiên giao dịch hôm nay. Ảnh minh họa: TTXVNCông ty Chứng khoán BIDV (BSC) khuyến nghị mua dành cho cổ phiếu TNG. Theo BSC, từ cuối quý IV/2023 và quý I/2024, Công ty cổ phần Đầu tư và Thương mại TNG (mã chứng khoán TNG) đã ghi nhận mức tăng 25% tương đối tích cực đã phần nào phản ánh triển vọng đơn hàng, đơn giá hồi phục trong 2024; tốc độ hồi phục kỳ vọng tốt hơn các doanh nghiệp cùng ngành khác nhờ duy trì được quy mô doanh thu không giảm trong giai đoạn khó khăn của ngành may.

Ở thời điểm hiện tại, BSC đưa ra khuyến nghị mua đối với cổ phiếu TNG với mức giá mục tiêu cho năm 2024 bằng 31.000 đồng/cổ phiếu (tăng 18% so với báo cáo trước đó, tăng 25% so với giá ngày 15/05/2024) dựa trên: Duy trì mức P/E mục tiêu 9 lần trong những báo cáo trước đó.

BSC sử dụng mức EPS của năm 2025 thay vì mức EPS của 2024 trong báo cáo trước đó do đánh giá đẩy đủ hơn triển vọng hồi phục của TNG khi ngành dệt may được dự báo là sẽ hồi phục hoàn toàn vào năm 2025, và hiện tại các giả định và kỳ vọng của BSC cho TNG đang đi đúng theo kỳ vọng ban đầu, mức chiết khấu 10% được áp dụng cho các chi phí cơ hội.

So với báo cáo cập nhật trước đó, BSC vẫn duy trì quan điểm trong 2024, TNG sẽ ghi nhận kết quả kinh doanh hồi phục mạnh mẽ so với cùng kỳ và mức độ hồi phục sẽ trở nên rõ rệt hơn trong quý II/2024 và quý III/2024 nhờ: Lượng đơn hàng đã được lấp đầy đến hết quý III/2024 (tương đương 75% kế hoạch) nhờ nhu cầu hồi phục tại thị trường Mỹ và TNG thu hút thêm đơn hàng nhờ theo đuổi chiến lược xanh, đáp ứng các tiêu chí ESG của nhãn hàng; Biên lợi nhuận quý II/2024 và quý III/2024 kỳ vọng cải thiện mạnh so với cùng kỳ nhờ đơn giá bình quân năm tăng 5% so với cùng kỳ năm trước.

Năm 2024, BSC dự báo TNG ghi nhận doanh thu thuần và lợi nhuận sau thuế - cổ đông thiểu số lần lượt đạt 7.932 tỷ đồng (tăng 11% so với năm trước) và 336 tỷ đồng (tăng trưởng 49%), thay đổi lần lượt giảm 2%/tăng 2% so với báo cáo trước đó, tương đương EPS đạt 2.984 đồng/cổ phiếu, EPS FW đạt 8,3 lần.

Năm 2025, BSC dự báo TNG ghi nhận doanh thu thuần và lợi nhuận sau thuế - cổ đông thiểu số lần lượt đạt 9.659 tỷ đồng (tăng trưởng 22%) và 430 tỷ đồng (tăng trưởng 28%), tương đương EPS đạt 3.819 đồng/cổ phiếu, EPS FW đạt 6,5 lần.

Ngoài ra, MBS cũng dự báo tăng trưởng lợi nhuận dòng bank giảm, MBS lựa chọn cổ phiếu HDB.

kết quả kinh doanh quý I/2024 của các ngân hàng theo dõi thấp hơn 14,3% so với dự báo của MBS, phản ánh triển vọng lợi nhuận 2024 có thể sẽ kém khả quan hơn so với dự báo. Do đó, MBS điều chỉnh dự báo tăng trưởng lợi nhuận sau thuế cả năm 2024 của các ngân hàng theo dõi xuống 21,8%, so với mức 23,6% trong dự báo gần nhất.

MBS cho rằng, những ngân hàng duy trì được chất lượng tài sản không quá suy giảm trong 2 quý gần đây (TCB, HDB, VCB, VPB…) nhưng vẫn đạt được mức tăng trưởng lợi nhuận vượt trội so với toàn ngành (TCB, HDB…) sẽ có được kết quả kinh doanh khả quan trong năm 2024 khi nội tại của ngân hàng được thể hiện trong giai đoạn tín dụng yếu sẽ phát huy tối đa trong giai đoạn phục hồi. Do đó, lựa chọn của MBS là HDB cho năm nay.

Sự phục hồi của tín dụng là tương đối chậm so với dự báo của MBS, đặc biệt là dư nợ dành cho nhóm khách hàng cá nhân. Điều này có thể khiến NIM của các ngân hàng bán lẻ như VPB, VIB,… không thể phục hồi như dự báo. Ngoài ra, chất lượng tài sản cũng cần tiếp tục được theo dõi vì đang tiệm cận vùng đỉnh quý III/2023.

Tin liên quan

-

![Chứng khoán thế giới đảo chiều sau đợt tăng cao kỷ lục]() Chứng khoán

Chứng khoán

Chứng khoán thế giới đảo chiều sau đợt tăng cao kỷ lục

07:52' - 17/05/2024

Chứng khoán thế giới phiên 16/5 không duy trì đà đi lên sau khi các chỉ số chính ghi nhận mức tăng kỷ lục trước đó.

-

![Tin chứng khoán: Doanh nghiệp giao dịch cổ phiếu số lượng lớn hôm nay 16/5]() Chứng khoán

Chứng khoán

Tin chứng khoán: Doanh nghiệp giao dịch cổ phiếu số lượng lớn hôm nay 16/5

07:42' - 16/05/2024

Hôm nay 16/5, có 5 doanh nghiệp bắt đầu giao dịch cổ phiếu số lượng lớn bao gồm: CMG, BWE, VDP, LGM, TCR. Việc các doanh nghiệp này giao dịch có thể tạo ra những biến động lớn trong phiên.

-

![Lạm phát hạ nhiệt, chứng khoán Mỹ thăng hoa trong phiên 15/5]() Chứng khoán

Chứng khoán

Lạm phát hạ nhiệt, chứng khoán Mỹ thăng hoa trong phiên 15/5

07:36' - 16/05/2024

Trong phiên giao dịch 15/5, chứng khoán Phố Wall lập kỷ lục mới, sau số liệu cho thấy giá tiêu dùng của Mỹ giảm nhẹ trong tháng Tư.

Tin cùng chuyên mục

-

![Lịch chốt quyền trả cổ tức bằng tiền tuần tới (từ 1-5/6): DVP trả cổ tức cao nhất 50%]() Chứng khoán

Chứng khoán

Lịch chốt quyền trả cổ tức bằng tiền tuần tới (từ 1-5/6): DVP trả cổ tức cao nhất 50%

09:59'

Trong tuần tới từ ngày 1-5/6, có 31 doanh nghiệp chốt quyền trả cổ tức bằng tiền, trong đó DVP trả cổ tức cao nhất 50% trong khi BIG trả cổ tức thấp nhất 2%.

-

Chứng khoán

VN-Index suy yếu trong tuần cuối tháng 5, khối ngoại bán ròng 12 phiên liên tiếp

14:48' - 30/05/2026

VN-Index khép lại tháng 5 ảm đạm khi giảm về 1.863,49 điểm. Thanh khoản chạm đáy từ đầu năm và khối ngoại tiếp tục bán ròng mạnh 12 phiên liên tiếp.

-

![Chứng khoán châu Á tăng mạnh theo đà đi lên của Phố Wall]() Chứng khoán

Chứng khoán

Chứng khoán châu Á tăng mạnh theo đà đi lên của Phố Wall

15:35' - 29/05/2026

Thị trường chứng khoán khu vực châu Á – Thái Bình Dương đồng loạt tăng điểm trong phiên giao dịch chiều 29/5 đi theo đà tăng của Phố Wall.

-

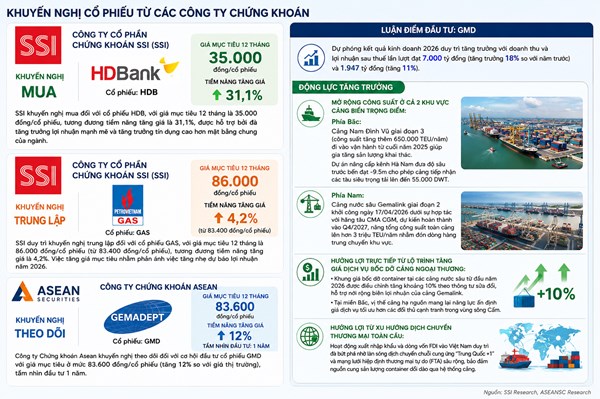

![Khuyến nghị cổ phiếu ngày 29/5: Mua HDB, theo dõi GMD và GAS]() Chứng khoán

Chứng khoán

Khuyến nghị cổ phiếu ngày 29/5: Mua HDB, theo dõi GMD và GAS

09:48' - 29/05/2026

SSI khuyến nghị mua cổ phiếu HDB với tiềm năng tăng 31,1% và trung lập với GAS. Trong khi đó, Chứng khoán Asean khuyến nghị theo dõi mã cổ phiếu cảng biển GMD.

-

![Phố Wall tăng điểm nhờ kỳ vọng Mỹ-Iran gia hạn ngừng bắn]() Chứng khoán

Chứng khoán

Phố Wall tăng điểm nhờ kỳ vọng Mỹ-Iran gia hạn ngừng bắn

07:39' - 29/05/2026

Chứng khoán thế giới diễn biến trái chiều trong phiên 28/5, với Phố Wall lội ngược dòng thành công nhờ kỳ vọng vào một thỏa thuận gia hạn ngừng bắn giữa Mỹ và Iran

-

![Việt Nam - Thái Lan chia sẻ kinh nghiệm phát triển sản phẩm tài chính mới]() Chứng khoán

Chứng khoán

Việt Nam - Thái Lan chia sẻ kinh nghiệm phát triển sản phẩm tài chính mới

22:25' - 28/05/2026

Việt Nam và Thái Lan chia sẻ kinh nghiệm phát triển sản phẩm tài chính mới, quản lý tài sản mã hóa và phái sinh vàng để thúc đẩy thị trường vốn.

-

![Dòng tiền quay lại chứng khoán, nhóm cổ phiếu nào dẫn sóng?]() Chứng khoán

Chứng khoán

Dòng tiền quay lại chứng khoán, nhóm cổ phiếu nào dẫn sóng?

17:15' - 28/05/2026

Ngày 28/5, Công ty Chứng khoán Nhất Việt (VFS) tổ chức hội thảo “Thị trường chứng khoán 2026 – Chu kỳ tăng trưởng mới – Cơ hội từ phân hóa và chất lượng tăng trưởng”.

-

![Thị trường chứng khoán châu Á giảm điểm khi giá dầu tăng mạnh]() Chứng khoán

Chứng khoán

Thị trường chứng khoán châu Á giảm điểm khi giá dầu tăng mạnh

16:35' - 28/05/2026

Thị trường chứng khoán châu Á giảm điểm trong phiên chiều 28/5 khi giá dầu tăng mạnh trở lại, khiến nhà đầu tư lo ngại về nguồn cung năng lượng và áp lực lạm phát đối với các nền kinh tế trong khu vực

-

![Áp lực bán lan rộng, VN-Index giảm gần 11 điểm]() Chứng khoán

Chứng khoán

Áp lực bán lan rộng, VN-Index giảm gần 11 điểm

16:19' - 28/05/2026

Phiên giao dịch ngày 28/5 khép lại trong sắc đỏ khi lực bán gia tăng về cuối phiên, kéo VN-Index giảm gần 11 điểm bất chấp nỗ lực nâng đỡ từ cổ phiếu VHM.