BNEWS

Trong phiên hôm nay, các cổ phiếu được công ty chứng khoán khuyến nghị nên quan tâm gồm GVR, THC và DHA.

Công ty cổ phần Chứng khoán Phú Hưng (PHS) khuyến nghị nhà đầu tư cắt lỗ GVR vì cổ phiếu chạm stop loss (lệnh dừng lỗ, cắt lỗ tự động được thiết lập sẵn trong các lệnh giao dịch nhằm giảm thiểu tối đa thua lỗ cho nhà đầu tư).

Giao dịch chứng khoán tại Công ty cổ phần Chứng khoán Bảo Việt (BVSC). Ảnh: Văn Giáp/BNEWS/TTXVN

Công ty Chứng khoán Vietcap (VCSC) định giá của TCH ở mức hấp dẫn so với tiềm năng tăng trưởng doanh số bán hàng. Trong quý IV/2024, Công ty cổ phần Đầu tư Dịch vụ Tài chính Hoàng Huy (mã chứng khoán: TCH) ghi nhận thêm 100-150 tỷ đồng lợi nhuận sau thuế đến từ việc bàn giao nốt dự án Hoàng Huy New City và 150-200 căn hộ của dự án Hoàng Huy Commerce – H1. Như vậy, lợi nhuận sau thuế 2024 dự kiến đạt 1.000 tỷ đồng, tương đương 120-130% kế hoạch đặt ra.Trong năm 2025, TCH dự kiến mở bán đồng loạt 3 dự án dân cư trọng điểm – Hoàng Huy Green River, New City – II và Commerce – Toà H2.Theo TCH, doanh thu năm 2025 chủ yếu đến từ việc bàn giao các sản phẩm nhà ở thấp tầng thuộc 2 dự án quy mô lớn tại Thuỷ Nguyên là Hoàng Huy Green River và Hoàng Huy New City - II. VCSC kỳ vọng xu hướng di dân từ khu vực nội thành Hải Phòng sang các khu đô thị mới phía Bắc nhờ tiềm năng đẩy mạnh phát triển cơ sở hạ tầng và kinh tế sau khi Thuỷ Nguyên chính thức lên thành phố từ 2025 sẽ thúc đẩy khả năng hấp thụ 2 dự án này trong thời gian tới.TCH hiện đang giao dịch với P/B (chỉ số được sử dụng trong tài chính để đo lường giá cổ phiếu của một công ty so với giá trị của công ty theo sổ sách) quý gần nhất là 1,3 lần – thấp hơn 41% so với trung vị P/B của các công ty cùng ngành. VCSC cho rằng, định giá của TCH ở mức hấp dẫn so với tiềm năng tăng trưởng doanh số bán hàng với 3 dự án trọng điểm đồng loạt được mở bán trong năm 2025 và tình hình tài chính ổn định của doanh nghiệp.Công ty Chứng khoán BIDV (BSC) khuyến nghị theo dõi dành cho cổ phiếu DHA. Luận điểm đầu tư dành cho cổ phiếu CTCP Hóa An (mã chứng khoán: DHA) đến từ sản lượng tiêu thụ đá năm 2025 tăng 4% so với năm trước nhờ Chính phủ đẩy mạnh đầu tư công các dự án kết nối tại Đồng Nai, Bình Phước; mỏ đá Tân Cang 3, Núi Gió có chất lượng tốt và vị trí thuận tiện cho cung cấp nguyên vật liệu; mỏ Núi Gió có giá bán cạnh tranh và trữ lượng cấp phép lớn tới năm 2040; khu vực Đồng Nai đang thiếu đá.Hiện tại, đa số các dự án trọng điểm đã giải phóng mặt bằng xong như: Dự án cao tốc Hồ Chí Minh – Thủ Dầu Một – Chơn Thành, dự án cao tốc Châu Đốc – Cần Thơ – Sóc Trăng, sân bay Long Thành và các dự án hạ tầng khác tại địa phương. BSC cho rằng điểm rơi nhu cầu đá sẽ vào 2025 – 2026 và mỏ Tân Cang 3 - Biên Hòa sẽ hưởng lợi từ các dự án này.Dự án cao tốc Gia Nghĩa – Chơn Thành kỳ vọng được khởi công trong tháng 9/2025 (kết nối 2 tỉnh Bình Phước và Đắk Nông). BSC kỳ vọng mỏ Núi Gió sẽ hưởng lợi từ dự án này.Trong năm 2025, BSC dự phóng doanh thu thuần đạt 327 tỷ đồng (tăng 6% so với năm trước), lợi nhuận sau thuế - cổ đông thiểu số đạt 58 tỷ đồng (tăng 12%), EPS FWD 2025 = 3.933, P/E FWD = 10x, P/B FWD = 1.2x dựa trên giả định: Doanh thu mỏ Núi Gió đạt 52 tỷ đồng (tăng 6%) với sản lượng 278.000 m3 (tăng 5%) nhờ cung cấp được đá cho dự án hạ tầng tại Bình Phước và Đông Nam Bộ, giá bán cạnh tranh hơn từ 5-8% so với các mỏ khác cùng khu vực.Doanh thu mỏ Tân Cang 3 đạt 174 tỷ đồng (tăng 11%) với sản lượng 899.000 m3 (tăng 10%) nhờ vị trí địa lý thuận lợi, cung cấp đá cho dự án trọng điểm là Sân bay Long Thành, Vành đai 3 TP. Hồ Chí Minh và Cao tốc Biên Hòa – Vũng Tàu.Doanh thu mỏ Thạch Phú 2 đạt 88 tỷ đồng (giảm 3%) với sản lượng 567.000 m3 (giảm 5%) do hết trữ lượng. Biên lợi nhuận gộp đạt 27,8% (giảm 2 điểm %) do mỏ Thạch Phú 2 gần hết trữ lượng, giảm hiệu suất khai thác.BSC đưa ra quan điểm theo dõi đối với cổ phiếu DHA với giá mục tiêu 2025 là 40.000 đồng/cổ phiếu, với P/E mục tiêu = 10.x, EPS FWD 2025 là 3.933 đồng.

Trong phiên giao dịch ngày 26/6, các chỉ số chính tại Phố Wall đóng cửa giảm nhẹ, trong đó chỉ số công nghiệp Dow Jones giảm 0,1% xuống 51.876,11 điểm, chỉ số S&P 500 giảm 0,1% xuống 7.354,02 điểm.

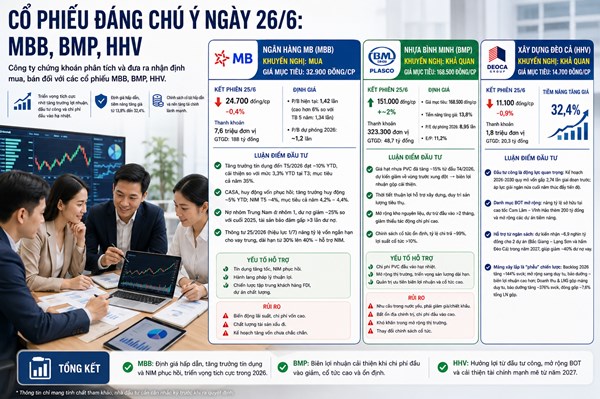

Các công ty chứng khoán vừa đưa ra khuyến nghị mua và khả quan đối với cổ phiếu MBB, BMP, HHV nhờ triển vọng tăng trưởng kinh doanh tích cực và dư địa tăng giá hấp dẫn.

Chốt phiên 25/6, chỉ số Nasdaq Composite giảm 118,03 điểm, xuống 25.358,60 điểm, chỉ số S&P 500 giảm 0,73 điểm, xuống 7.357,49 điểm, trong khi chỉ số Dow Jones tăng 71,72 điểm, lên 51.920,62 điểm.

DNSE vừa triển khai xác thực tài khoản chứng khoán qua VNeID, cho phép nhà đầu tư hoàn tất mở tài khoản trong khoảng 1 phút mà không cần quét NFC từ căn cước công dân.

Sau ba phiên tăng liên tiếp, thị trường chứng khoán chịu áp lực điều chỉnh khi nhóm cổ phiếu vốn hóa lớn không còn duy trì vai trò nâng đỡ, dòng tiền suy yếu và lực bán gia tăng ở nhiều nhóm ngành.

Thị trường chứng khoán châu Á đồng loạt tăng mạnh trong phiên giao dịch ngày 25/6, sau khi kết quả kinh doanh khả quan và triển vọng tích cực từ các tập đoàn sản xuất chip hàng đầu của Mỹ.