Lực đẩy nào giúp thị trường Trái phiếu Chính phủ sôi động?

Năm 2018, tổng khối lượng phát hành trái phiếu Chính phủ là 196.797 tỷ đồng. Ảnh minh họa:TTXVN

Năm 2018, tổng khối lượng phát hành trái phiếu Chính phủ là 196.797 tỷ đồng. Ảnh minh họa:TTXVN Tìm lực đẩy giúp thị trường Trái phiếu Chính phủ sôi động?. Ảnh minh họa: TTXVN

Tìm lực đẩy giúp thị trường Trái phiếu Chính phủ sôi động?. Ảnh minh họa: TTXVNTin liên quan

-

![Huy động thành công 11.000 tỷ đồng trái phiếu Chính phủ]() Tài chính & Ngân hàng

Tài chính & Ngân hàng

Huy động thành công 11.000 tỷ đồng trái phiếu Chính phủ

10:10' - 17/01/2019

Phiên đấu thầu trái phiếu Chính phủ tuần này diễn ra tạị HNX đã huy động được 11.000 tỷ đồng.

-

![Giao kế hoạch đầu tư vốn trái phiếu Chính phủ năm 2018 (đợt 4)]() Kinh tế Việt Nam

Kinh tế Việt Nam

Giao kế hoạch đầu tư vốn trái phiếu Chính phủ năm 2018 (đợt 4)

20:30' - 04/01/2019

Căn cứ kế hoạch đầu tư vốn trái phiếu Chính phủ năm 2018 (đợt 4) được giao, Bộ Giao thông Vận tải giao danh mục và mức vốn cụ thể của từng dự án theo quy định cho các đơn vị trực thuộc để thực hiện.

-

![Thị trường trái phiếu Chính phủ Việt Nam đang ở đâu so với thế giới?]() Chứng khoán

Chứng khoán

Thị trường trái phiếu Chính phủ Việt Nam đang ở đâu so với thế giới?

15:21' - 04/01/2019

So với tiềm năng nền kinh tế và với các nước khác trong khu vực, quy mô thị trường trái phiếu Việt Nam vẫn còn khiêm tốn

Tin cùng chuyên mục

-

![Lịch chốt quyền trả cổ tức bằng tiền tuần tới (từ 1-5/6): DVP trả cổ tức cao nhất 50%]() Chứng khoán

Chứng khoán

Lịch chốt quyền trả cổ tức bằng tiền tuần tới (từ 1-5/6): DVP trả cổ tức cao nhất 50%

09:59'

Trong tuần tới từ ngày 1-5/6, có 31 doanh nghiệp chốt quyền trả cổ tức bằng tiền, trong đó DVP trả cổ tức cao nhất 50% trong khi BIG trả cổ tức thấp nhất 2%.

-

Chứng khoán

VN-Index suy yếu trong tuần cuối tháng 5, khối ngoại bán ròng 12 phiên liên tiếp

14:48' - 30/05/2026

VN-Index khép lại tháng 5 ảm đạm khi giảm về 1.863,49 điểm. Thanh khoản chạm đáy từ đầu năm và khối ngoại tiếp tục bán ròng mạnh 12 phiên liên tiếp.

-

![Chứng khoán châu Á tăng mạnh theo đà đi lên của Phố Wall]() Chứng khoán

Chứng khoán

Chứng khoán châu Á tăng mạnh theo đà đi lên của Phố Wall

15:35' - 29/05/2026

Thị trường chứng khoán khu vực châu Á – Thái Bình Dương đồng loạt tăng điểm trong phiên giao dịch chiều 29/5 đi theo đà tăng của Phố Wall.

-

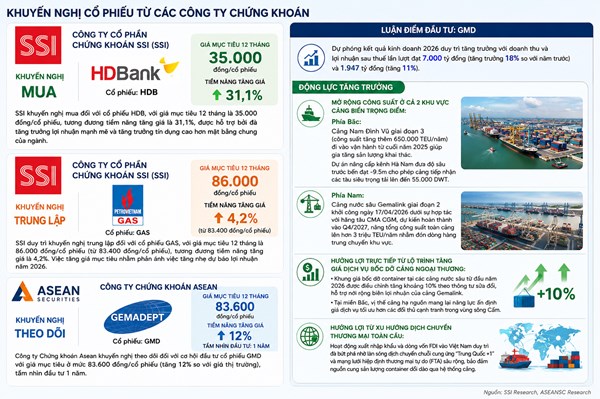

![Khuyến nghị cổ phiếu ngày 29/5: Mua HDB, theo dõi GMD và GAS]() Chứng khoán

Chứng khoán

Khuyến nghị cổ phiếu ngày 29/5: Mua HDB, theo dõi GMD và GAS

09:48' - 29/05/2026

SSI khuyến nghị mua cổ phiếu HDB với tiềm năng tăng 31,1% và trung lập với GAS. Trong khi đó, Chứng khoán Asean khuyến nghị theo dõi mã cổ phiếu cảng biển GMD.

-

![Phố Wall tăng điểm nhờ kỳ vọng Mỹ-Iran gia hạn ngừng bắn]() Chứng khoán

Chứng khoán

Phố Wall tăng điểm nhờ kỳ vọng Mỹ-Iran gia hạn ngừng bắn

07:39' - 29/05/2026

Chứng khoán thế giới diễn biến trái chiều trong phiên 28/5, với Phố Wall lội ngược dòng thành công nhờ kỳ vọng vào một thỏa thuận gia hạn ngừng bắn giữa Mỹ và Iran

-

![Việt Nam - Thái Lan chia sẻ kinh nghiệm phát triển sản phẩm tài chính mới]() Chứng khoán

Chứng khoán

Việt Nam - Thái Lan chia sẻ kinh nghiệm phát triển sản phẩm tài chính mới

22:25' - 28/05/2026

Việt Nam và Thái Lan chia sẻ kinh nghiệm phát triển sản phẩm tài chính mới, quản lý tài sản mã hóa và phái sinh vàng để thúc đẩy thị trường vốn.

-

![Dòng tiền quay lại chứng khoán, nhóm cổ phiếu nào dẫn sóng?]() Chứng khoán

Chứng khoán

Dòng tiền quay lại chứng khoán, nhóm cổ phiếu nào dẫn sóng?

17:15' - 28/05/2026

Ngày 28/5, Công ty Chứng khoán Nhất Việt (VFS) tổ chức hội thảo “Thị trường chứng khoán 2026 – Chu kỳ tăng trưởng mới – Cơ hội từ phân hóa và chất lượng tăng trưởng”.

-

![Thị trường chứng khoán châu Á giảm điểm khi giá dầu tăng mạnh]() Chứng khoán

Chứng khoán

Thị trường chứng khoán châu Á giảm điểm khi giá dầu tăng mạnh

16:35' - 28/05/2026

Thị trường chứng khoán châu Á giảm điểm trong phiên chiều 28/5 khi giá dầu tăng mạnh trở lại, khiến nhà đầu tư lo ngại về nguồn cung năng lượng và áp lực lạm phát đối với các nền kinh tế trong khu vực

-

![Áp lực bán lan rộng, VN-Index giảm gần 11 điểm]() Chứng khoán

Chứng khoán

Áp lực bán lan rộng, VN-Index giảm gần 11 điểm

16:19' - 28/05/2026

Phiên giao dịch ngày 28/5 khép lại trong sắc đỏ khi lực bán gia tăng về cuối phiên, kéo VN-Index giảm gần 11 điểm bất chấp nỗ lực nâng đỡ từ cổ phiếu VHM.