Ngân hàng và khách hàng, cần sự song hành của lòng tin!

Thông tin về khoản nợ của ông P.H.A tại Eximbank đang gây xôn xao trên mạng xã hội.

Thông tin về khoản nợ của ông P.H.A tại Eximbank đang gây xôn xao trên mạng xã hội.Mặc dù phía ngân hàng và khách hàng đã có cuộc gặp gỡ, đưa ra hướng giải quyết trong thời gian tới, nhưng trước khi đến được cuộc gặp gỡ này, dư luận đánh giá cả phía ngân hàng và khách hàng đều chưa có cách xử lý hợp lý, khiến khách hàng sẽ phải chịu phần thua thiệt không đáng có, còn ngân hàng có thể sẽ "mất điểm" với người sử dụng dịch vụ.

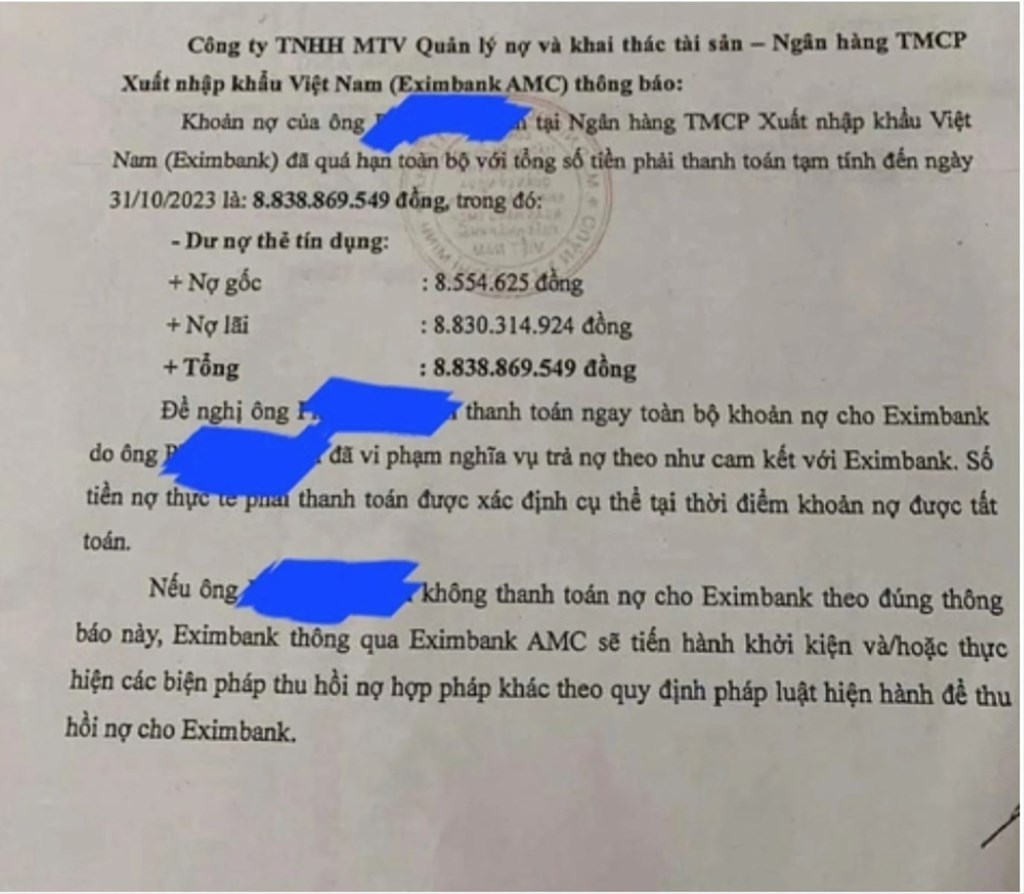

Câu chuyện chưa có hồi kết nói trên bắt đầu từ việc Công ty TNHH MTV Quản lý nợ và khai thác tài sản - Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank AMC) thông báo đến khách hàng có tên P.H.A tại Quảng Ninh về khoản nợ thẻ tín dụng trị giá trên 8,83 tỷ đồng; trong đó nợ gốc chỉ 8,55 triệu đồng.Theo anh P.H.A, chỉ tới khi nhận được thông báo của Eximbank AMC, anh này mới biết toàn bộ khoản nợ đã quá hạn. Còn phía Eximbank cho biết, khách hàng P.H.A đã mở thẻ Master Card tại Eximbank Chi nhánh Quảng Ninh vào ngày 23/3/2013 với hạn mức là 10 triệu đồng và đã có 2 giao dịch thanh toán vào ngày 23/4/2013 và 26/7/2013 tại một điểm chấp nhận giao dịch. Từ ngày 14/9/2013, khoản nợ trên thẻ đã chuyển thành nợ xấu và thời gian quá hạn phát sinh đến thời điểm thông báo đã gần 11 năm.

Câu chuyện ở đây chính là trước khi nhận được thông báo của Eximbank AMC, anh P.H.A cho biết năm 2017, anh này có nhu cầu vay vốn ngân hàng thì mới được biết mình đang có nợ xấu tại Eximbank. Và hơn nữa, năm 2013 anh có làm thủ tục mở thẻ tín dụng và ký một số giấy tờ liên quan mở thẻ nhưng do “không đủ điều kiện” nên đã không được cấp thẻ. Và khi được biết mình có khoản vay “không được tiêu”, anh đã đưa ra phương án khắc phục với ngân hàng, nhưng sau đó đã không đi đến thống nhất giữa 2 bên bởi số nợ ngân hàng tại thời điểm đó khá lớn nên khoản nợ đã tăng cấp số nhân cho đến nay... Dư luận cho rằng, nếu như khi đó, anh P.H.A quyết liệt giải quyết dứt điểm vụ việc và phía ngân hàng cảnh báo thường xuyên đến khách hàng và có cách xử lý thỏa đáng thì đã không xảy ra hậu quả như hiện nay. Mỗi bên trong cuộc đều đưa ra những lý do để lý giải, bảo vệ cho quyền lợi của mình. Đúng hay sai đều sẽ được giải quyết dưới góc độ pháp luật, và có sự tham gia của các cơ quan chức năng để xác minh vụ việc. Nhưng sau khi vụ việc này xảy ra, rất nhiều khách hàng đã không khỏi giật mình và ngay lập tức tìm cách kiểm tra mình "vô tình" có khoản nợ xấu nào từ ngân hàng hay không?, có chiếc thẻ tín dụng nào được mở ra nhưng không sử dụng hay không? v.v...Dư luận đặc biệt quan tâm tới nguyên nhân của vụ việc, để từ đó có bài học, có biện pháp để bảo vệ chính mình. Ở góc độ người tiêu dùng, khi nhìn vào vụ việc, phản ứng đầu tiên sẽ là ngạc nhiêu và không khỏi "khó chịu" với ngân hàng khi để một khoản nợ lên đến con số "khủng" như vậy mà không có biện pháp hỗ trợ ngăn chặn, để nợ phát sinh "lãi mẹ đẻ lãi con"! Hoạt động giao dịch tại Eximbank chi nhánh Hà Nội (19 Trần Hưng Đạo). Ảnh: Thanh Tùng-TTXVN

Hoạt động giao dịch tại Eximbank chi nhánh Hà Nội (19 Trần Hưng Đạo). Ảnh: Thanh Tùng-TTXVN Các chuyên gia ngân hàng cũng bày tỏ quan điểm, phần lớn các ngân hàng hiện nay thường áp dụng theo thông lệ là đối với một khoản nợ thẻ tín dụng đã bị chuyển thành nợ xấu, các ngân hàng sẽ khoanh nợ sau khi tính cả gốc, lãi và tiền phạt để không tạo áp lực nợ không thể trả đối với khách hàng. Ngoài ra, cũng cần làm rõ, về cách tính lãi, các giao dịch đã phát sinh, vì sao khoản nợ này lại kéo dài, phía ngân hàng có đốc thúc trả nợ, thông báo dư nợ thường xuyên hay không. Trường hợp phát sinh các giao dịch trong thời gian khách hàng sử dụng thẻ tín dụng cần làm rõ tính hợp pháp của các giao dịch để đảm bảo quyền lợi của khách hàng theo quy định của pháp luật. Trước sự việc xảy ra tại Eximbank, nhiều chuyên gia ngân hàng lưu ý: Người dùng thẻ tín dụng cần đọc kỹ lãi suất, cách tính lãi ghi trong hợp đồng phát hành thẻ. Thẻ tín dụng có thể miễn lãi tới 45 ngày, nhưng khách hàng cần tìm hiểu kỹ khi sử dụng, tránh phát sinh nợ xấu.

Liên quan đến việc bảo vệ quyền lợi khách hàng, bên cạnh câu chuyện phát sinh nợ xấu nói trên, thời gian qua ngày càng xảy ra nhiều vụ khách hàng bị chiếm đoạt tài khoản ngân hàng, nguyên nhân đưa ra thường do người sử dụng kém hiểu biết, vô tình làm lộ thông tin bảo mật liên quan đến tài khoản v.v...nhưng ít khi nói tới trách nhiệm của các ngân hàng trong việc áp dụng các biện pháp hữu hiệu (ngoài việc khuyến cáo) để bảo vệ khách hàng của mình. Trong bối cảnh các ngân hàng phát triển mạnh dịch vụ tín dụng, thì việc phát triển các ứng dụng, tiện ích để hỗ trợ, hướng dẫn và bảo vệ khách hàng khi có những dấu hiệu bất thường càng trở nên cấp thiết hơn bao giờ hết. Bởi dịch vụ ngân hàng còn chính là dịch vụ của lòng tin. Tránh tình trạng khi có sự cố mất mát, thì phần sai, phần mất mát khách hàng luôn phải chịu. Lợi nhuận mất một, lòng tin mất mười! Vụ việc của Eximbank AMC đã được Ngân hàng Nhà nước vào cuộc chỉ đạo giải pháp, nhưng về lâu dài, có lẽ ngân hàng này sẽ phải truyền thông rất nhiều mới có thể khiến khách hàng và dư luận hiểu hơn câu chuyện của mình, và quan trọng hơn cả là tạo dựng lòng tin, tạo dựng thương hiệu, điều mà không thể thực hiện trong ngày một, ngày hai. Chỉ có sự song hành của niềm tin giữa ngân hàng với người tiêu dùng, sự minh bạch trên hành lang pháp lỹ rõ ràng và việc chấn chỉnh kịp thời, hiệu quả từ cơ quan quản lý trên cơ sở bảo vệ lợi ích 2 bên khi xảy ra rủi ro mới tạo sự lâu bền, tin tưởng của khách hàng trong sử dụng các dịch vụ ngân hàng. Chỉ có sự đồng hành của lòng tin thì mới có thể đứng vững và tiến xa! No Title

No TitleTin liên quan

-

![Lưu ý sử dụng thẻ tín dụng để tránh bị nợ quá hạn]() Ngân hàng

Ngân hàng

Lưu ý sử dụng thẻ tín dụng để tránh bị nợ quá hạn

10:58' - 19/03/2024

Việc chậm thanh toán dư nợ tín dụng có thể dẫn tới những vấn đề bất cập cho cả ngân hàng và chủ thẻ.

-

![Vụ nợ 8,5 triệu bị tính lãi hơn 8,8 tỷ đồng: Khách hàng cần hiểu rõ khi sử dụng thẻ tín dụng]() Ngân hàng

Ngân hàng

Vụ nợ 8,5 triệu bị tính lãi hơn 8,8 tỷ đồng: Khách hàng cần hiểu rõ khi sử dụng thẻ tín dụng

18:42' - 16/03/2024

Theo chuyên gia, để sử dụng thẻ tín dụng an toàn, người có thẻ phải hiểu tất cả những hướng dẫn sử dụng; lập mật khẩu và giữ mật khẩu không để lộ ra ngoài; trả nợ đúng hạn để không bị tính lãi.

Tin cùng chuyên mục

-

![Hàn Quốc: Tổng thống Yoon Suk Yeol phát biểu phản đối lệnh bắt giữ]() Ý kiến và Bình luận

Ý kiến và Bình luận

Hàn Quốc: Tổng thống Yoon Suk Yeol phát biểu phản đối lệnh bắt giữ

09:53'

Theo phóng viên TTXVN tại Seoul, trước khi bị bắt giữ, Tổng thống Yoon Suk Yeol đã có tuyên bố công khai với công chúng.

-

![Brazil chỉ trích chính sách kiểm duyệt của Meta không phù hợp luật pháp]() Ý kiến và Bình luận

Ý kiến và Bình luận

Brazil chỉ trích chính sách kiểm duyệt của Meta không phù hợp luật pháp

08:32'

Ngày 14/1, Chính phủ Brazil tuyên bố những thay đổi trong chính sách của Meta kích động thù hận và không phù hợp với luật pháp nước này.

-

![Tổng thống Joe Biden: Nước Mỹ đã mạnh mẽ hơn so với 4 năm trước]() Ý kiến và Bình luận

Ý kiến và Bình luận

Tổng thống Joe Biden: Nước Mỹ đã mạnh mẽ hơn so với 4 năm trước

12:58' - 14/01/2025

Ngày 13/1, Tổng thống Mỹ Joe Biden đã nhấn mạnh di sản chính sách đối ngoại của ông là củng cố mối quan hệ với các đồng minh và đối tác ở khu vực châu Á cũng như trên toàn cầu.

-

![Trung Quốc khẳng định không theo đuổi thặng dư thương mại]() Ý kiến và Bình luận

Ý kiến và Bình luận

Trung Quốc khẳng định không theo đuổi thặng dư thương mại

21:26' - 13/01/2025

Tuyên bố này được đưa ra sau khi thống kê cho thấy thặng dư thương mại Trung Quốc trong năm 2024 đạt mức cao kỷ lục là 992 tỷ USD nhờ xuất khẩu mạnh.

-

![Canada xem xét ứng phó tuyên bố áp thuế quan của Tổng thống đắc cử Donald Trump]() Ý kiến và Bình luận

Ý kiến và Bình luận

Canada xem xét ứng phó tuyên bố áp thuế quan của Tổng thống đắc cử Donald Trump

19:59' - 13/01/2025

Ngoại trưởng Canada Melanie Joly cho biết chính phủ nước này đang cân nhắc mọi biện pháp ứng phó mối đe dọa áp thuế của Tổng thống đắc cử Mỹ Donald Trump.

-

![IMF: Chính sách thuế của Mỹ đẩy chi phí đi vay gia tăng]() Ý kiến và Bình luận

Ý kiến và Bình luận

IMF: Chính sách thuế của Mỹ đẩy chi phí đi vay gia tăng

13:16' - 13/01/2025

Bà Kristalina Georgieva, Tổng Giám đốc Quỹ Tiền tệ Quốc tế (IMF) vừa nhận định những cảnh báo về thuế quan của Tổng thống đắc cử Mỹ Donald Trump làm tăng chi phí đi vay dài hạn trên toàn thế giới.

-

![Đại sứ Bezdetko: Thêm động lực để tăng cường hợp tác giữa Việt Nam và Liên bang Nga]() Ý kiến và Bình luận

Ý kiến và Bình luận

Đại sứ Bezdetko: Thêm động lực để tăng cường hợp tác giữa Việt Nam và Liên bang Nga

08:14' - 13/01/2025

Đại sứ đặc mệnh toàn quyền Liên bang Nga tại Việt Nam G.S.Bezdetko đã có đánh giá về chuyến thăm và quan hệ Việt Nam- Liên bang Nga.

-

![Chuyến thăm của Thủ tướng M.Mishustin nhằm thúc đẩy hiệu quả hợp tác kinh tế với Việt Nam]() Ý kiến và Bình luận

Ý kiến và Bình luận

Chuyến thăm của Thủ tướng M.Mishustin nhằm thúc đẩy hiệu quả hợp tác kinh tế với Việt Nam

08:03' - 13/01/2025

Chuyến thăm sắp tới của Thủ tướng Chính phủ LB Nga Mikhail Mishustin đến Việt Nam là bước tiến mạnh mẽ nhằm tìm kiếm hợp tác kinh tế hiệu quả giữa hai nước.

-

![Truyền thông Argentina đánh giá cao nỗ lực ngoại giao kinh tế của Việt Nam]() Ý kiến và Bình luận

Ý kiến và Bình luận

Truyền thông Argentina đánh giá cao nỗ lực ngoại giao kinh tế của Việt Nam

07:48' - 13/01/2025

Việt Nam tiếp tục củng cố và nâng tầm quan hệ đối tác chiến lược toàn diện với các đối tác chủ chốt như Trung Quốc, Nga, Ấn Độ, Hàn Quốc, Mỹ, Nhật Bản…