Ngoài Zalo Bank, "sàn thương mại điện tử" Zalo Shop cũng chưa được cấp phép

BNEWS Bên cạnh hoạt động liên quan đến tín dụng, ngân hàng nhưng chưa được cấp phép trên Zalo Bank, phóng viên BNEWS/TTXVN tiếp tục tìm hiểu về tính pháp lý trong hoạt động của nền tảng "Shop" của Zalo.

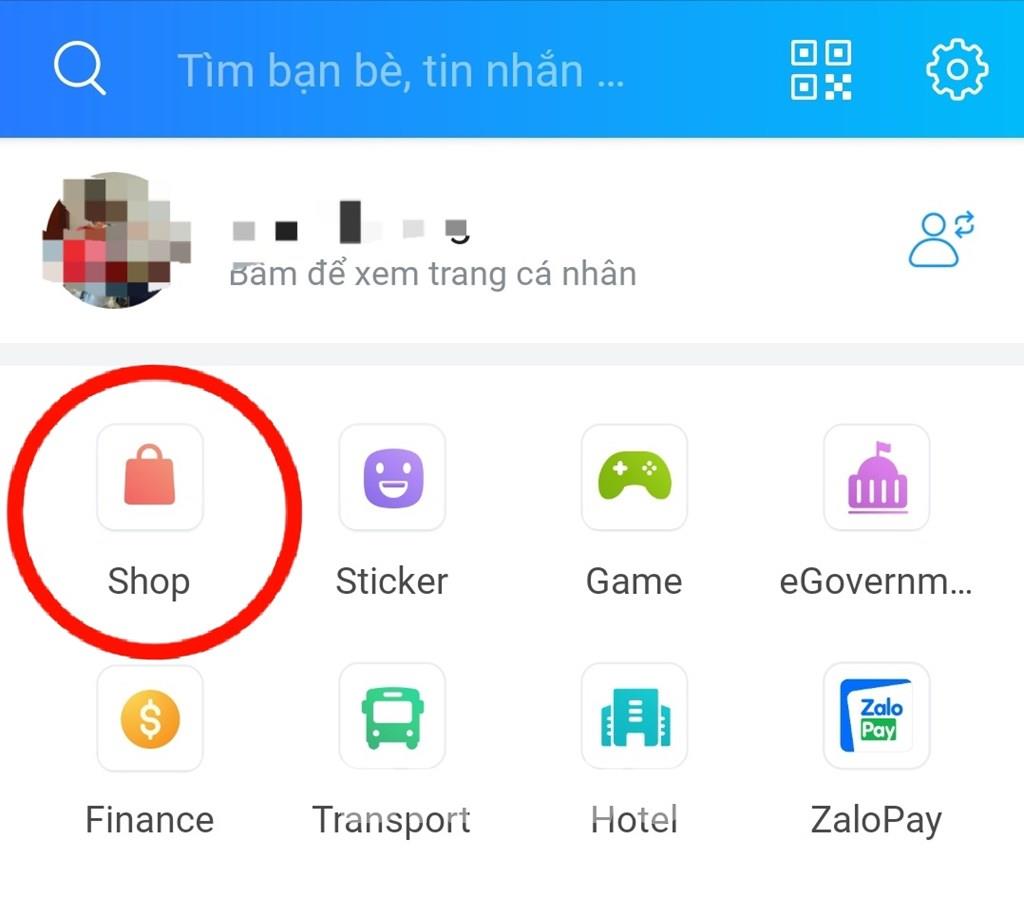

"Sàn thương mại điện tử" Shop trên ứng dụng Zalo. Ảnh: BNEWS/TTXVN

Bên cạnh việc hoạt động liên quan đến tín dụng, ngân hàng nhưng chưa được các cơ quan chức năng cấp phép trên ứng dụng Zalo Bank, phóng viên BNEWS/TTXVN tiếp tục tìm hiểu về tính pháp lý liên quan đến hoạt động thương mại điện tử thông qua nền tảng "Shop" của Zalo do thời gian gần đây, Ban biên tập liên tục nhận được khiếu nại của người dùng khi mua phải hàng hóa không rõ nguồn gốc xuất xứ trên nền tảng này.

Để hiểu rõ hơn về hành lang pháp lý cũng như quản lý cấp phép trong lĩnh vực thương mại điện tử (Zalo Shop), phóng viên BNEWS/TTXVN đã phỏng vấn ông Đặng Hoàng Hải-Cục trưởng Cục Thương mại điện tử và Kinh tế số (Bộ Công Thương). BNEWS/TTXVN: Ông có thể chia sẻ về hành lang pháp lý quản lý hoạt động thương mại điện tử qua ứng dụng trên thiết bị di động? Ông Đặng Hoàng Hải: Thời gian vừa qua, Bộ Công Thương đã soạn thảo, trình Chính phủ ban hành và trực tiếp ban hành nhiều văn bản pháp luật điều chỉnh lĩnh vực thương mại điện tử. Các chính sách, văn bản này với mục tiêu thiết lập hành lang pháp lý cho các giao dịch thương mại điện tử một cách minh bạch, trên cơ sở cạnh tranh lành mạnh, bảo vệ người tiêu dùng, nâng cao hiệu quả quản lý Nhà nước và thúc đẩy lĩnh vực thương mại điện tử. Cụ thể, các văn bản gồm Nghị định số 52/2013/NĐ-CP ngày 16 tháng 5 năm 2013 của Chính phủ về thương mại điện tử và Nghị định số 08/2018/NĐ-CP ngày 15 tháng 1 năm 2018. Cùng đó là Nghị định số 185/2013/NĐ-CP ngày 15 tháng 11 năm 2013 của Chính phủ quy định xử phạt vi phạm hành chính trong hoạt động thương mại, sản xuất, buôn bán hàng giả, hàng cấm và bảo vệ quyền lợi người tiêu dùng. Ngoài ra còn có Nghị định số 124/2015/NĐ-CP ngày 19 tháng 11 năm 2015 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 185/2013/NĐ-CP ngày 15 tháng 11 năm 2013 quy định xử phạt vi phạm hành chính trong hoạt động thương mại, sản xuất, buôn bán hàng giả, hàng cấm và bảo vệ quyền lợi người tiêu dùng. Thông tư số 47/2014/TT-BCT ngày 5 tháng 12 năm 2014 của Bộ Công Thương quy định về quản lý website thương mại điện tử; Thông tư số 59/2015/TT-BCT ngày 31 tháng 12 năm 2015 của Bộ Công Thương quy định về quản lý hoạt động thương mại điện tử qua ứng dụng trên thiết bị di động; Thông tư số 21/2018/TT-BCT ngày 20/8/2018 của Bộ Công Thương sửa đổi một số điều của Thông tư 47/2014/TT-BCT và Thông tư 59/2015/TT-BCT.

Ông Đặng Hoàng Hải-Cục trưởng Cục Thương mại điện tử và Kinh tế số (Bộ Công Thương). Ảnh: Uyên Hương/BNEWS/TTXVN

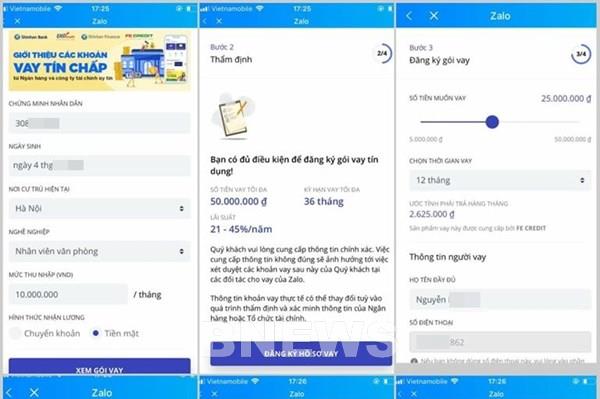

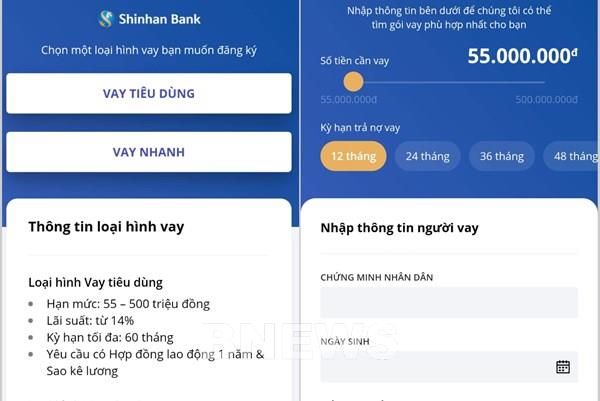

BNEWS/TTXVN:Bộ Công Thương có tiến hành xác nhận đăng ký hay thông báo cho các ứng dụng liên quan tới hoạt động cho vay tiêu dùng hay dịch vụ tài chính, tín dụng như trường hợp của Zalo Bank (Zalo Finance) không thưa ông?

Ông Đặng Hoàng Hải: Theo quy định tại Thông tư 59/2015/TT-BCT, ứng dụng di động là ứng dụng cài đặt trên thiết bị di động có nối mạng cho phép người dùng truy cập vào cơ sở dữ liệu của thương nhân, tổ chức, cá nhân khác để mua bán hàng hóa, cung ứng hoặc sử dụng dịch vụ. Cụ thể bao gồm ứng dụng bán hàng và ứng dụng cung cấp dịch vụ thương mại điện tử (ứng dụng sàn giao dịch thương mại điện tử, ứng dụng đấu giá trực tuyến và ứng dụng khuyến mại trực tuyến). Các ứng dụng này phải tiến hành thông báo, đăng ký với Bộ Công Thương theo quy định. Về tình hình đăng ký ứng dụng thương mại điện tử trên thiết bị di động, hiện tại trên hệ thống quản lý và giải quyết khiếu nại, tranh chấp trực tuyến tại địa chỉ online.gov.vn đã tiếp nhận và xử lý 415 ứng dụng đăng ký và 700 ứng dụng bán hàng. Tại khoản 2, Điều 1 của Thông tư số 59/2015/TT-BCT nêu rõ, việc không áp dụng đối với các ứng dụng di động trong lĩnh vực ngân hàng, tín dụng, bảo hiểm, các ứng dụng mua bán, trao đổi tiền, vàng, ngoại hối và các phương tiện thanh toán khác, các ứng dụng thanh toán, dịch vụ trung gian thanh toán và dịch vụ tài chính, ứng dụng trò chơi trực tuyến, ứng dụng đặt cược hoặc trò chơi có thưởng. Các ứng dụng này chịu sự điều chỉnh của pháp luật quản lý chuyên ngành tương ứng. Do vậy, Bộ Công Thương không tiến hành xác nhận đăng ký hay thông báo cho các ứng dụng liên quan tới hoạt động cho vay tiêu dùng hay dịch vụ tài chính, tín dụng. BNEWS/TTXVN:Thưa ông, hiện nay Zalo có ứng dụng Shop thực hiện các hoạt động giao dịch mua bán qua mạng. Vậy ứng dụng này đã được Bộ Công Thương cấp phép cho hoạt động thương mại điện tử chưa?Ông Đặng Hoàng Hải: Ứng dụng Zalo là ứng dụng di động cho phép các thương nhân, tổ chức, cá nhân không phải chủ sở hữu ứng dụng có thể tiến hành một phần hoặc toàn bộ quy trình mua bán hàng hóa, dịch vụ trên đó. Do vậy, ứng dụng Zalo là ứng dụng sàn giao dịch thương mại điện tử theo quy định tại Khoản 4 Điều 3 Thông tư số 59/TT-BCT của Bộ Công Thương ban hành ngày 31 tháng 12 năm 2015. Đơn vị xây dựng, quản lý và vận hành ứng dụng Zalo có trách nhiệm đăng ký hoạt động ứng dụng này với Bộ Công Thương theo quy định tại Điều 6 Thông tư số 59/TT-BCT. Tuy nhiên, ứng dụng cung cấp dịch vụ thương mại điện tử Zalo chưa đăng ký với Bộ Công Thương theo quy định.

Một phản ánh về chất lượng sản phẩm trên Zalo Shop. Ảnh: BNEWS/TTXVN

>>>Bộ Công Thương không quản lý và cấp phép cho Zalo Bank

BNEWS/TTXVN:Nếu chưa được phép hoạt động mà Zalo đã hoạt động như sàn thương mại điện tử trong thời gian qua. Theo ông, Bộ Công Thương cần có chế tài gì để xử lý và trách nhiệm xử lý thuộc về cơ quan nào?

Ông Đặng Hoàng Hải: Qua rà soát, Cục Thương mại điện tử và Kinh tế số nhận thấy có nhiều đối tượng có dấu hiệu lợi dụng ứng dụng cung cấp dịch vụ thương mại điện tử Zalo để kinh doanh hàng giả, hàng không rõ nguồn gốc xuất xứ. Trong tháng 7-8 năm 2019, Cục Thương mại điện tử và Kinh tế số đã 3 lần mời Công ty cổ phần VNG (Công ty VNG) cử người đại diện theo pháp luật hoặc người đại diện theo ủy quyền đến làm việc về hoạt động cung ứng dịch vụ thương mại điện tử qua ứng dụng Zalo. Tuy nhiên, Công ty cổ phần VNG không hợp tác với Cục Thương mại điện tử và Kinh tế số để làm rõ các vi phạm liên quan. Kế đó, ngày 5/9/2019, Cục Thương mại điện tử và Kinh tế số đã có Công văn số 32/TMĐT-QL gửi Cục An ninh mạng và Phòng, chống tội phạm sử dụng công nghệ cao (A05) - Bộ Công An để xử lý theo thẩm quyền.

Giao diện bán hàng trên Zalo Shop. Ảnh: BNEWS/TTXVN

BNEWS/TTXVN:Trước thực trạng này, Bộ Công Thương có khuyến cáo gì tới người dân khi sử dụng những ứng dụng thương mại điện tử để tránh những điều đáng tiếc xảy ra như những vụ lừa đảo qua mạng xã hội hay tín dụng đen.

Ông Đặng Hoàng Hải: Cục Thương mại điện tử và Kinh tế số khuyến cáo người dân không giao dịch qua các ứng dụng không được Bộ Công Thương, Ngân hàng Nhà nước cho phép hoặc xác nhận. Cùng với đó, cần cẩn trọng, tìm hiểu kỹ về thủ tục, điều kiện vay vốn, mức lãi suất trước khi vay để tránh rủi ro. Nếu người dân gặp khó khăn về tài chính, hãy tìm đến các ban, ngành, đoàn thể, chính quyền địa phương hoặc trực tiếp đến các tổ chức tín dụng, ngân hàng tin cậy để được hỗ trợ; cảnh giác cao với vay tiền qua website, ứng dụng. Khi phát hiện những ứng dụng cho vay tiền có dấu hiệu nghi vấn cho vay lãi nặng, người dân liên hệ Phòng cảnh sát hình sự Công an thành phố nơi sinh sống để cung cấp thông tin. BNEWS/TTXVN: Xin trân trọng cảm ơn ông!Xem thêm:

>> Bộ Công Thương không quản lý và cấp phép cho Zalo Bank

>> Không cấp phép cho hoạt động tín dụng của Zalo Bank

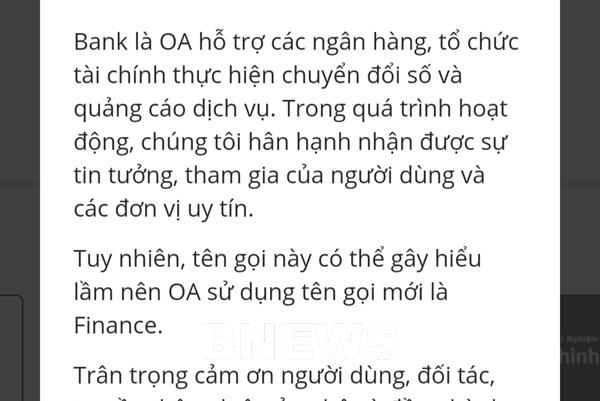

>> Zalo Bank: Hình thức quảng cáo hay ứng dụng cho vay?

>> Zalo Bank đổi tên, thừa nhận "có thể gây hiểu lầm"

>> Trung gian tài chính và khoảng trống pháp lý

Tin liên quan