Vay online: Góc khuất của những khoản vay "nóng"

BNEWS Kẹt tiền vì mất việc do dịch bệnh, không kịp xoay vòng vốn làm ăn, vì đau ốm phải mua thuốc thang... hay thậm chí vì một canh bạc rủi, nhiều người vội tìm đến những khoản vay "nóng".

Hàng chục triệu kết quả liên quan đến vay online hiện ra chỉ sau một vài từ khóa đơn giản. Ảnh minh họa: BNEWS/TTXVN

Chỉ cần gõ từ khóa "vay tiền", "vay nhanh" hay "vay online", ngay lập tức các trang tìm kiếm hoặc chợ ứng dụng (CH Play, App Store) sẽ trả về hàng trăm triệu website cho vay trực tuyến cũng như hàng loạt ứng dụng di động (app) cho vay với nhiều lời quảng cáo hấp dẫn: vay không thế chấp, giải ngân nhanh trong 30 phút...

Cho vay trực tuyến đang ngày càng nở rộ với ưu điểm là nhanh chóng và tiện lợi. Tuy nhiên, điều gì ẩn sau những câu chuyện cho vay "nóng" đó? Hệ lụy khó lường “Vaytocdo”, “Moreloan” hay “VD online” là một vài ứng dụng cho vay trực tuyến được dư luận đặc biệt quan tâm thời gian qua. Không phải bởi những ưu điểm như duyệt hồ sơ nhanh, giải ngân tức khắc... mà chính khoản lãi suất "cắt cổ" mới là điều khiến nhiều người có ý định tìm đến các khoản vay trên thị trường phi chính thức phải choáng váng. Cụ thể, đối với khách hàng vay qua ứng dụng “Vaytocdo”, người vay lần đầu chỉ được vay 1,7 triệu đồng, nhưng thực tế nhận về chỉ là 1,428 triệu đồng, công ty sẽ thu 272 nghìn đồng tiền phí dịch vụ. Trong 8 ngày, người vay phải trả 2,040 triệu đồng (trong đó 1,7 triệu đồng tiền gốc và 340 nghìn đồng tiền lãi trong 8 ngày), nếu khách vay trả chậm sẽ bị phạt 102 nghìn đồng/ngày. Còn đối với khách hàng vay qua ứng dụng “Moreloan” và “VD online”, người vay lần đầu được duyệt vay số tiền là 1,5 triệu đồng, nhưng thực tế người vay chỉ được nhận 900 nghìn đồng, số còn lại là tiền phí dịch vụ và tiền lãi trong 7 ngày. Sau 7 ngày, người vay phải trả tiền gốc vay là 1,5 triệu đồng. Người vay tiền nếu trả chậm 1 ngày sẽ bị phạt từ 2% đến 5%/ngày. Như vậy, với hình thức cho vay nêu trên, các đối tượng đã cho vay với lãi suất 4,4%/ngày, tương đương 30,8%/tuần, 132%/tháng và 1.600%/năm, mức lãi khủng khiếp mà hiếm ai có khả năng chi trả. Lãi suất cắt cổ nhưng vay online vẫn mọc lên như "nấm sau mưa" và được nhiều người tìm đến. Nguyên nhân chính theo PGS.TS Đinh Trọng Thịnh - Giảng viên Học viện Tài chính là do ưu điểm "nhanh - tiện" của dịch vụ này. "Khi vay qua app, chậm nhất chỉ khoảng 30 phút, khách hàng đã vay được tiền chỉ với 1 địa chỉ cụ thể hoặc có website hay facebook riêng, hoặc bản sao, ảnh chụp giấy tờ tùy thân như chứng minh nhân dân, thẻ căn cước công dân, hộ chiếu, giấy phép lái xe... mà không cần gặp mặt", ông Thịnh cho hay.

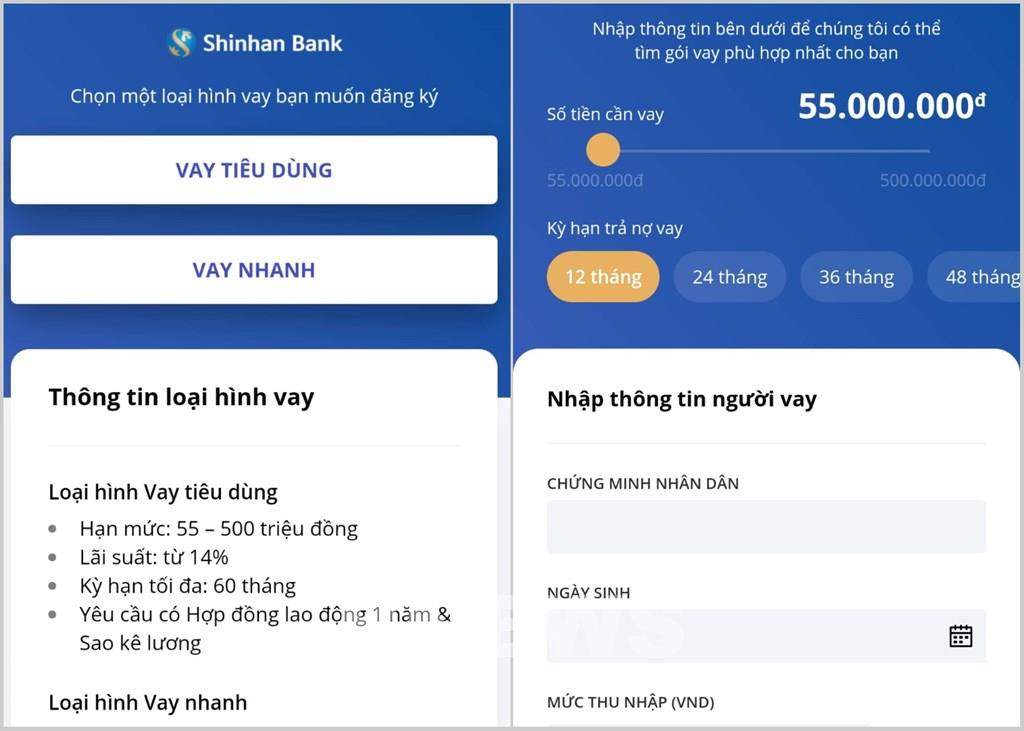

Giao diện hiển thị khi người dùng click vào đường link hướng dẫn của Zalo Bank. Ảnh: Mai Phương/BNEWS/TTXVN

Thao tác thực tế trên Zalo Bank (nay đổi tên thành Fiza hay Finance Zalo), một nền tảng công nghệ hoạt động trong lĩnh vực tín dụng của Zalo chưa được các cơ quan quản lý cấp phép, cho thấy quy trình đăng ký cho vay online khá đơn giản. Cụ thể, để đăng kí hồ sơ vay tiền qua Zalo Bank, khách hàng sẽ phải nhập thông tin cá nhân như: số chứng minh nhân dân, ngày tháng năm sinh, nơi cư trú và mức thu nhập. Sau đó, Zalo sẽ trả về kết quả "thẩm định" xem khách hàng đủ điều kiện được đăng kí gói vay tín dụng trị giá bao nhiêu.

Đến đây, khách hàng sẽ đăng kí gói vay, lựa chọn số tiền và kỳ hạn vay. Tại bước 3 này, Zalo Bank sẽ chọn tổ chức tín dụng đáp ứng đủ điều kiện mà khách hàng đưa ra. Bước cuối cùng là nộp đơn vay. Zalo sẽ tự động nhắn tin khi khách hàng đủ điều kiện đăng ký khoản vay từ một tổ chức tín dụng nào đó và được yêu cầu tải ứng dụng của tổ chức tín dụng đó để được duyệt vay tự động. Chưa bàn đến vấn đề lãi suất hay tính pháp lý khi vay vốn tại nền tảng này, nhưng tất cả những thao tác từ khi bắt đầu đăng ký cho đến khi hồ sơ được duyệt vay được thực hiện chỉ trong vòng chưa đầy 5 phút trên chính chiếc điện thoại di động mà không cần phải đi tới các công ty tài chính, ngân hàng hay một tổ chức trung gian nào. Một câu chuyện xôn xao dư luận thời gian qua là vụ tự tử của anh T.T (Gò Vấp, Tp. Hồ Chí Minh) nghi do bị áp lực bị đòi tiền từ FE CREDIT (Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng - VPB FC). Theo phản ánh từ gia đình, những áp lực từ việc bị đòi nợ, uy hiếp tinh thần, có thể là nguyên nhân chính dẫn đến bước đường cùng này. Nguyên nhân thực tế do đâu còn cần cơ quan điều tra làm rõ và kết luận. Nhưng qua tìm hiểu, anh T.T không chỉ có duy nhất 1 khoản nợ quá hạn. Kết quả tra cứu tại Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC) cho thấy khách hàng này còn có nợ xấu tại nhiều công ty tài chính khác. Hay như trường hợp của gia đình ông M.H (Hoàn Kiếm, Hà Nội), em gái ông cùng lúc thực hiện vay vốn tại nhiều ứng dụng và các công ty tài chính khác nhau, rước về một khoản nợ lớn, không có khả năng trả khiến cả gia đình đang phải chịu cảnh bị réo rắt đòi nợ đêm ngày. Những ví dụ trên đây phải chăng đang hé lộ sự lỏng lẻo trong khâu thẩm định, xét duyệt hồ sơ tín dụng, kéo theo rủi ro mất vốn đối với người cho vay cũng như những hệ lụy khó lường với người đi vay?

PGS.TS Đinh Trọng Thịnh trao đổi với phóng viên. Ảnh: BNEWS/TTXVN

Trao đổi với PGS.TS Đinh Trọng Thịnh được biết, đối tượng khách hàng của dịch vụ này phần lớn là những người có nhu cầu "nóng" về dòng tiền như kinh doanh thua lỗ cần vốn gấp để xoay vòng hay những người ốm đau, bệnh tật, ma chay, cưới hỏi... nhưng cũng không loại trừ các cá nhân vay tiền vì lô đề, cờ bạc...

"Tâm lý chung của những người đi vay là chỉ vay nóng một vài ngày để lo việc xong sẽ trả nhưng thực tế lại không có khả năng trả đúng hạn. Hoặc người vay thường nghĩ vay online không ký giấy tờ gì, người cho vay cũng không giữ giấy tờ, tài sản gì của mình nên nếu không trả chưa chắc người cho vay đã đòi được. Chính tâm lý này đã dẫn đến những hệ lụy đáng tiếc!", ông Thịnh chia sẻ. Mặt khác, lãi suất quảng cáo trên những website hay ứng dụng này còn khá mập mờ, gây hiểu nhầm cho người đi vay. Cụ thể, ông Thịnh cho biết nhiều nơi không ghi lãi suất dưới dạng %/năm, mà chỉ ghi là 3.000 đồng/triệu/ngày, số tiền nhìn thì không quá lớn, nhưng tính ra thì lãi suất đó lên đến cả nghìn %/năm. Hoặc nếu có niêm yết lãi suất dưới 20%/năm theo đúng quy định của Ngân hàng Nhà nước thì lại áp phí dịch vụ rất cao nên tính ra lãi suất không hề thấp. Người đi vay không tìm hiểu rõ điều này trước khi giao dịch dẫn đến mất khả năng trả nợ.Cần "vòng kim cô"

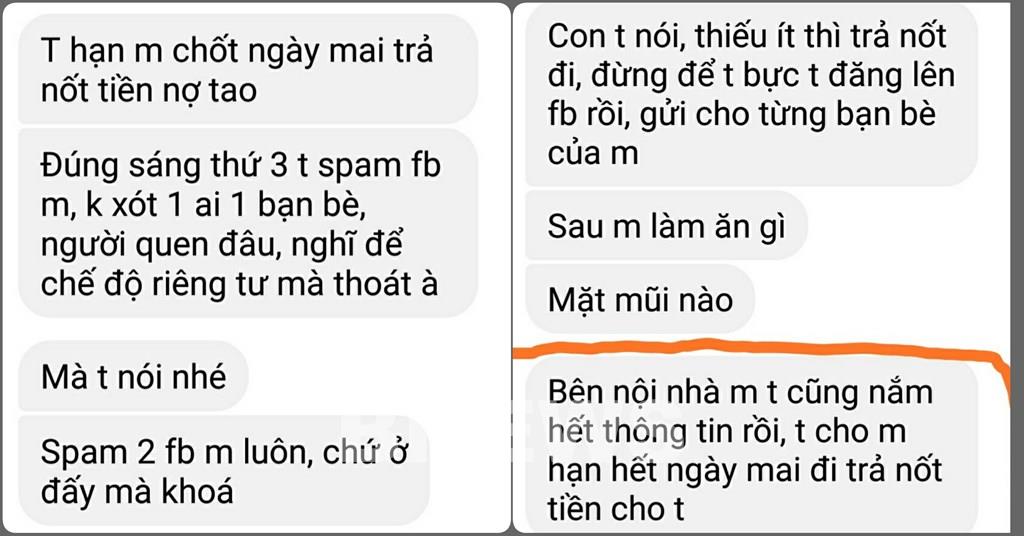

Chậm trả nợ, chị L.D phải nhận liên tiếp hàng loạt tin nhắn đe dọa. Ảnh: Nhân vật cung cấp

Luật sư Nguyễn Thế Truyền (Công ty Luật Thiên Thanh) cho biết, không ít khách hàng tìm đến luật sư trong trạng thái khủng hoảng tinh thần thay vì khủng hoảng về tài chính do liên tục bị "khủng bố" nhắc nợ qua điện thoại, tin nhắn hoặc bị bôi nhọ trên mạng xã hội. Thậm chí ngay cả người thân, bạn bè, đối tác của người vay cũng bị nhân viên thu hồi nợ ráo riết tìm đến nhằm gây sức ép với người vay tiền.

Chị L.D (Lạng Sơn) là một trong số đó. Theo phản ánh đến TTXVN, do trả chậm nợ của FE CREDIT, chị L.D bị truy đòi ráo riết, liên tục bị nhiều facebook "ảo" nhắn tin đe dọa tung hình ảnh và số điện thoại của chị lên các trang web "đen" và nhiều hành vi bôi nhọ danh dự khác. Thậm chí ngay cả với khoản nợ trả góp hàng tháng, dù đã được thanh toán nhưng nhân viên nhắc nợ vẫn truy đòi và dùng nhiều lời lẽ xúc phạm đến chị L.D và cả người thân của chị, gây tâm lý hoảng loạn cho người đi vay và gia đình.

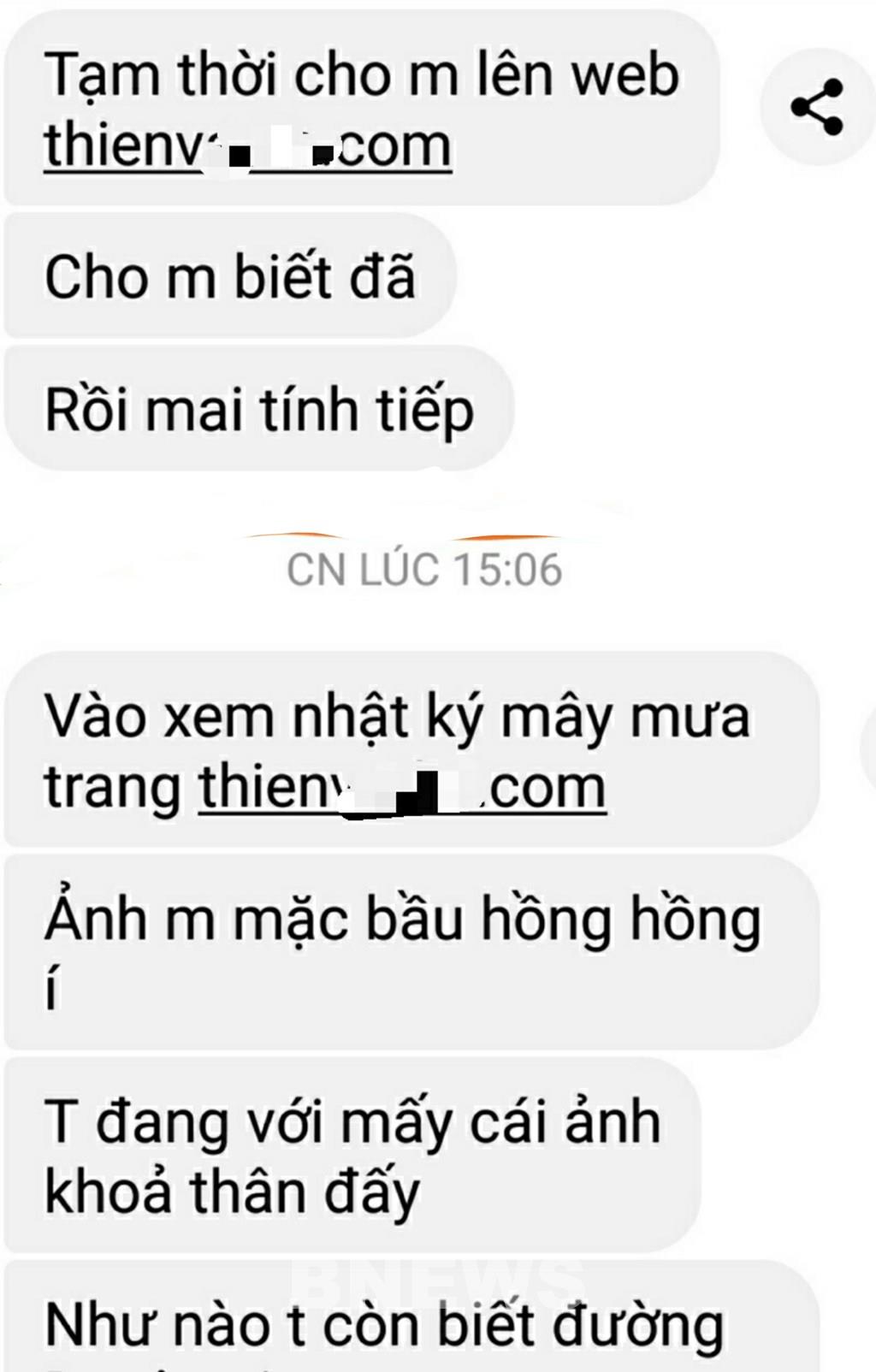

Một trong hàng loạt tin nhắn đe dọa bôi nhọ hình ảnh mà chị L.D nhận được do chậm trả nợ. Ảnh: Nhân vật cung cấp

Không chỉ có vậy, nhiều người chưa từng vay tiền cũng bỗng chốc ôm cục nợ hàng chục triệu đồng như trường hợp của anh H.H (Bình Thạnh, Tp. Hồ Chí Minh) hay chị N.A (Đống Đa, Hà Nội) mà TTXVN đã đưa tin. Chỉ khi bị đòi nợ ráo riết, có trường hợp "xã hội đen" còn đến tận nhà dọa nạt, rải tờ rơi, bôi nhọ hình ảnh..., những vị khách bất đắc dĩ này mới ngã ngửa ra rằng giấy tờ cá nhân của mình đã bị kẻ gian lợi dụng để lập hồ sơ vay giả mạo.

Xét duyệt hồ sơ và giải ngân thì nhanh, nhưng khi xảy ra khiếu nại thì "cứ chờ!". Ròng rã 9 tháng liên tục bị các cuộc gọi, tin nhắn khủng bố tinh thần để nhắc nợ, đòi nợ, anh H.H đã phải chạy đôn đáo khắp nơi để tìm cách chứng minh mình không phải người vay vốn và hàng loạt khiếu nại gửi đến công ty tài chính thì khoản vay của anh mới được xóa. Không may mắn như vậy, đã 1 năm rưỡi trôi qua, hết khiếu nại lên công ty tài chính lại tới công an quận, nhưng khoản nợ hàng chục triệu đồng vẫn treo trên đầu chị N.A. "Tháng 2/2019, tôi nhận được cuộc gọi từ FE CREDIT yêu cầu thanh toán hợp đồng vay vốn trị giá 40 triệu đồng mà tôi đứng tên. Nhưng tôi cam kết chưa bao giờ vay vốn tại công ty này và hồ sơ vay vốn có dấu hiệu làm giả do ảnh trong hồ sơ không phải ảnh của tôi và cũng không phải ảnh trên chứng minh nhân dân tôi đang sở hữu. Tuy vậy, từ đó đến nay, FE CREDIT vẫn chưa hồi đáp cho tôi một cách thỏa đáng và khoản nợ vẫn ghi nợ xấu trên CIC", chị N.A bức xúc.

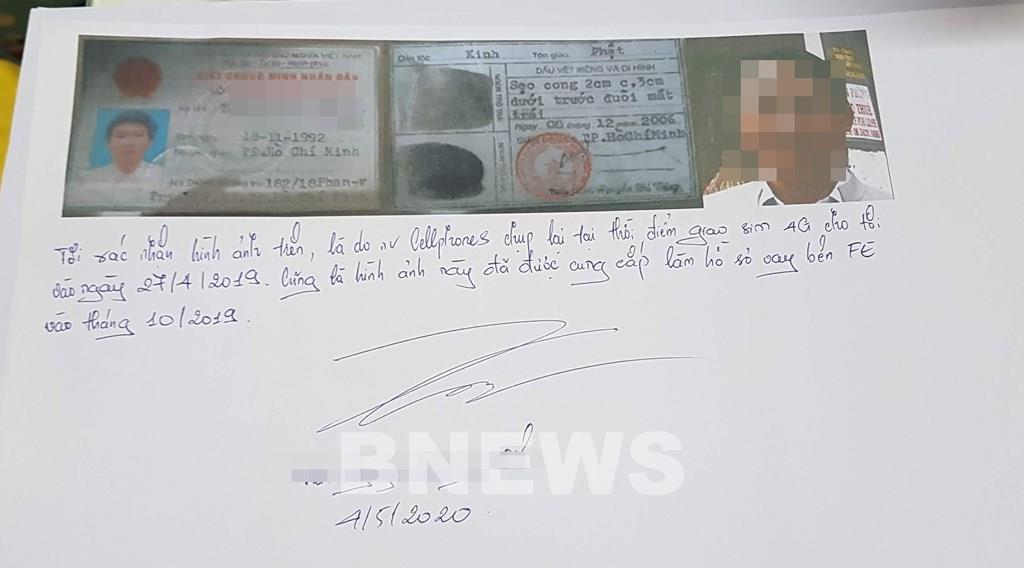

Hình ảnh chứng minh nhân dân của anh H.H bị lợi dụng để làm giả hợp đồng vay vốn tại FE CREDIT. Ảnh: BNEWS/TTXVN

Theo đại diện FE CREDIT, hiện nay có rất nhiều đối tượng thực hiện hành vi buôn bán thông tin khách hàng, làm giả hồ sơ một cách tinh vi nhằm đánh lừa doanh nghiệp để thực hiện các hợp đồng vay vốn. Trường hợp xác minh được hồ sơ khách hàng bị lợi dụng, công ty lập tức tiến hành điều chỉnh thông tin nhằm đảm bảo lịch sử tín dụng cho khách hàng một cách tốt nhất. Đồng thời phối hợp với cơ quan chức năng để xử lý theo tính chất từng trường hợp.

Liên quan đến hoạt động nhắc nợ, đòi nợ, không phủ nhận thực trạng đòi nợ phản cảm đã và đang diễn ra, FE CREDIT cam kết sẽ rà soát lại các đối tác trong việc thu nợ để khắc phục tình trạng trên.Ở góc độ pháp luật, Luật sư Nguyễn Thế Truyền đề xuất Bộ Công an cần xem xét xử lý triệt để những hành vi đòi nợ trái phép có nguy cơ xâm phạm sức khỏe, tính mạng của người khác để đảm bảo an ninh xã hội. Đồng thời, các cơ quan quản lý cũng cần phối hợp kiểm soát, đảm bảo các công ty hoạt động đúng tôn chỉ mục đích, tạo điều kiện cho người dân tiếp cận, sử dụng dịch vụ hiệu quả nhất.

Đồng quan điểm, PGS.TS Đinh Trọng Thịnh cho rằng, Ngân hàng Nhà nước cần có văn bản quy định chi tiết, cụ thể về mô hình cho vay trực tuyến như "chiếc vòng kim cô" để quản lý, minh bạch hóa hoạt động của các tổ chức trong lĩnh vực này, đồng thời, tuyên truyền giáo dục người dân tránh xa hoạt động cho vay nặng lãi. "Cho vay online có tác động 2 mặt. Về mặt tích cực, nó giúp giải quyết được nhu cầu cấp thiết tạm thời của một bộ phận dân cư, xã hội; là một trong những hình thức tài chính tiêu dùng trong nền kinh tế, tạo thanh khoản tốt hơn nếu lãi suất trong khoản cho phép. Dù vậy, mặt trái của nó cũng thể hiện ở chỗ các chủ thể giới thiệu cho vay hoặc vay không mang tính chính danh nên mang lại nhiều rủi ro với người cho vay; biểu mẫu hợp đồng, lãi suất không được quy định rõ ràng khiến người cho vay cũng dễ mất vốn; hình thức đòi nợ không quy định rõ ràng nên có thể xã hội đen gây bất ổn xã hội", PGS.TS Đinh Trọng Thịnh phân tích. Theo đại diện FE CREDIT, thời gian qua, bên cạnh những công ty tài chính được cấp phép hoạt động, vẫn tồn tại không ít các trường hợp tổ chức, cá nhân sử dụng các ứng dụng cho vay không được cấp phép mạo danh công ty tài chính nhằm thực hiện giao dịch với khách hàng với lãi suất cao vượt mức quy định của Ngân hàng Nhà nước. Điều này không chỉ ảnh hưởng đến uy tín của các công ty tài chính được cấp phép mà còn khiến cho khách hàng hoang mang, nghi ngờ về toàn bộ các dịch vụ chính thống hiện có trên thị trường tài chính tiêu dùng. Nhiều ngân hàng thương mại hiện nay cũng đã triển khai cho vay trực tuyến qua ứng dụng điện thoại nhằm tạo điều kiện cho khách hàng tiếp cận dễ dàng hơn với các gói tín dụng chính thống. Tùy lịch sử giao dịch với ngân hàng mà mỗi khách hàng có thể đăng ký vay nhanh qua ứng dụng từ vài triệu đến cả tỷ đồng, tùy chính sách từng ngân hàng. Số tiền dưới 200 triệu đồng sẽ được giải ngân chỉ trong vài phút mà không cần đến ngân hàng. Để phân biệt được app vay vốn chính thống do các ngân hàng thực hiện với những app tín dụng đen trá hình, ông Vũ Thành Trung, Giám đốc Khối Ngân hàng số, Ngân hàng TMCP Quân đội (MB) khuyến cáo khách hàng cần quan sát kỹ app đó có logo (thương hiệu nhận diện) của ngân hàng, tổ chức tín dụng hay công ty tài chính chính thống nào hay không; xác thực lại bằng cách gọi số điện thoại đường dây nóng (hotline) trên app trước khi tiến hành nhập thông tin và đăng ký vay. "Đối với các app chính thống, các khoản vay trước khi giải ngân được quy định rất rõ về lãi suất, thời hạn, hình thức trả nợ. Đồng thời, các tổ chức chính thống khi cho vay trên app thì việc nhắc nợ, thu hồi nợ đều tuân thủ nghiêm túc quy định của Ngân hàng Nhà nước để đảm bảo an ninh xã hội", ông Vũ Thành Trung lưu ý. Có thể nói, tín dụng tiêu dùng về bản chất là một hoạt động góp phần đẩy lùi tín dụng đen. Vì vậy, việc đẩy mạnh tín dụng tiêu dùng và quản lý chặt chẽ việc cho vay tín dụng tiêu dùng cũng là trách nhiệm, là vị thế của hệ thống ngân hàng đối với nền kinh tế cũng như với đời sống xã hội. Hơn bao giờ hết, đã đến lúc cần phải có sự vào cuộc mạnh mẽ hơn nữa của hệ thống ngân hàng trong công cuộc đẩy lùi tín dụng đen. Về phía người tiêu dùng, các cơ quan chức năng cũng khuyến cáo, chính bản thân người đi vay cần tìm hiểu kỹ về các tổ chức, cá nhân cho vay trước khi giao dịch, đàm phán chặt chẽ về lãi suất, thời hạn, hình thức trả nợ... nhằm đảm bảo quyền lợi cho bản thân. Quan trọng hơn cả, người dân cần hiểu rõ tình trạng tài chính cá nhân và khả năng chi trả các khoản vay, để tránh những hệ lụy do mất khả năng trả nợ./.>>>Vay online: Tiền thật, hồ sơ rởm và khách hàng "chết đứng"

Tin liên quan