BNEWSTrong phiên hôm nay, các cổ phiếu được công ty chứng khoán khuyến nghị nên quan tâm gồm MSN, VCI, VCB, TCB và VPB.

Công ty cổ phần chứng khoán Phú Hưng (PHS) khuyến nghị nhà đầu tư chốt lời MSN vì đà tăng suy yếu; bán VCI vì theo kỹ thuật cổ phiếu phủ định nến phục hồi.

Giao dịch chứng khoán tại sàn Maybank KIM ENG (TP. Hồ Chí Minh). Ảnh: TTXVN

Công ty cổ phần Chứng khoán SSI (SSI) khuyến nghị khả quan dành cho cổ phiếu VCB. Triển vọng lợi nhuận 2025 ở mức vừa phải trong bối cảnh nhiều biến động: Ngân hàng TMCP Ngoại thương Việt Nam (mã chứng khoán: VCB) đặt kế hoạch tăng trưởng lợi nhuận trước thuế năm 2025 ở mức khiêm tốn 3,5%, phản ánh việc không còn ghi nhận các khoản hoàn nhập dự phòng hay khoản phí trả trước từ hợp đồng bancassurance như trong năm 2024 cũng như rủi ro tiềm ẩn nếu tình hình căng thẳng thương mại leo thang.NIM (biên lãi ròng) cải thiện, chất lượng tài sản duy trì ổn định: Ban lãnh đạo kỳ vọng NIM sẽ phục hồi về khoảng 3% vào cuối năm (so với mức 2,64% trong quý I/2025), thông qua những nỗ lực cơ cấu danh mục tín dụng dịch chuyển sang các khoản vay trung dài hạn có lợi suất cao hơn. Cho vay bán lẻ kỳ vọng cũng sẽ có sự khởi sắc sau khoảng thời gian khó khăn trong 2 năm vừa qua. Chất lượng tài sản sẽ được kiểm soát với tỷ lệ nợ xấu dưới 1,5% và chi phí tín dụng dự kiến dao động trong khoảng 0,2–0,3% tổng dư nợ.Với P/B (tỷ lệ giá trên sổ sách),dự phóng 2025 ở mức 2,09x – thấp hơn trung bình lịch sử, và giá mục tiêu 12 tháng là 69.000 đồng/cổ phiếu (tương đương tiềm năng tăng giá là 21%), SSI duy trì khuyến nghị khả quan đối với cổ phiếu VCB.Công ty cổ phần Chứng khoán Agriseco kuyến nghị tăng tỷ trọng dành cho cổ phiếu TCB và VPB. Kế hoạch lợi nhuận năm 2025 của Ngân hàng TMCP Kỹ thương Việt Nam (mã chứng khoán: TCB) tăng trưởng 14% so với năm 2024 nhờ hưởng lợi từ tăng trưởng tín dụng phân khúc khách hàng doanh nghiệp, và tập trung giải ngân lĩnh vực Xây dựng và kinh doanh bất động sản, nhằm cải thiện NIM. Đồng thời, TCB tăng thu ngoài lãi (phí bảo hiểm, thanh toán) trong năm nay.Trong khi đó, triển vọng tăng trưởng chính của Ngân hàng TMCP Việt Nam Thịnh Vượng (mã chứng khoán: VPB) năm 2025 đến từ dư địa tăng trưởng tín dụng cao trên 20%, tập trung vào phân khúc bán lẻ, nhằm duy trì biên lãi ròng cao. Kỳ vọng đóng góp từ thu nhập từ phí và khoản đầu tư ngoài lãi cải thiện.Chứng khoán Agriseco khuyến nghị tăng tỷ trọng đối với cổ phiếu TCB và VPB bởi vì các cổ phiếu này lần lượt đang ở vùng định giá thấp so với triển vọng dài hạn và đang ở vùng giá thấp hơn so với lịch sử.

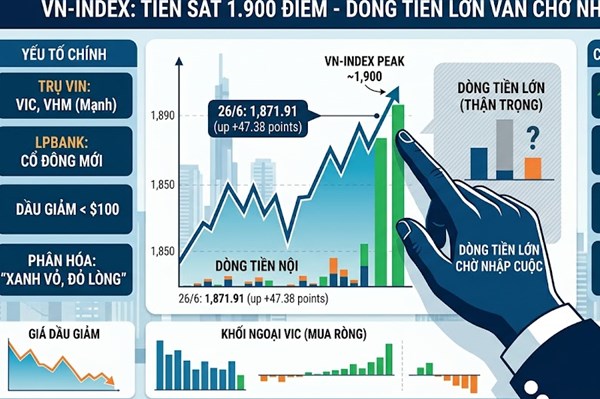

VN-Index tiến sát mốc 1.900 điểm nhờ cổ phiếu trụ, nhưng trạng thái "xanh vỏ đỏ lòng" và thanh khoản thấp cho thấy dòng tiền lớn vẫn thận trọng chờ nhập cuộc.

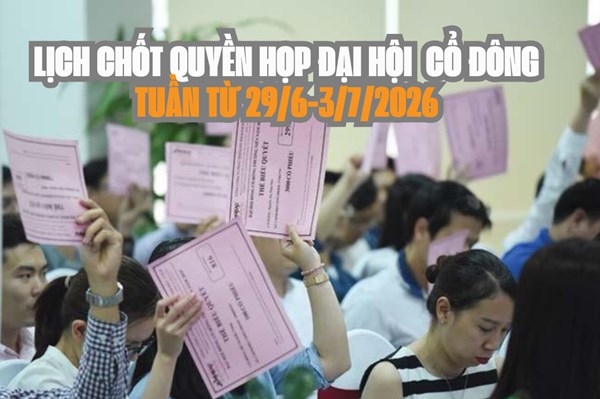

Trong tuần tới từ ngày 29/6-3/7, có 48 doanh nghiệp chốt quyền trả cổ tức bằng tiền, trong đó VHM trả cổ tức cao nhất 60%, trong khi VPW trả cổ tức thấp nhất 2,02%.

Trong tuần tới từ ngày 29/6-3/7, có 12 doanh nghiệp chốt quyền họp đại hội cổ đông; trong đó có 3 doanh nghiệp trên HoSE; 3 doanh nghiệp trên HNX và 6 doanh nghiệp trên UPCoM.

Trong phiên giao dịch ngày 26/6, các chỉ số chính tại Phố Wall đóng cửa giảm nhẹ, trong đó chỉ số công nghiệp Dow Jones giảm 0,1% xuống 51.876,11 điểm, chỉ số S&P 500 giảm 0,1% xuống 7.354,02 điểm.

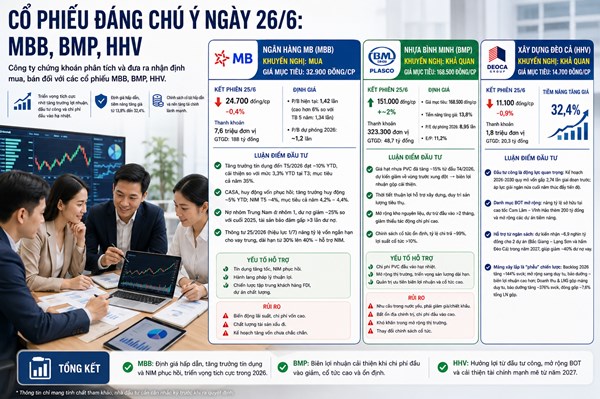

Các công ty chứng khoán vừa đưa ra khuyến nghị mua và khả quan đối với cổ phiếu MBB, BMP, HHV nhờ triển vọng tăng trưởng kinh doanh tích cực và dư địa tăng giá hấp dẫn.

Chốt phiên 25/6, chỉ số Nasdaq Composite giảm 118,03 điểm, xuống 25.358,60 điểm, chỉ số S&P 500 giảm 0,73 điểm, xuống 7.357,49 điểm, trong khi chỉ số Dow Jones tăng 71,72 điểm, lên 51.920,62 điểm.