Dịch COVID-19: Thu nhập ngành ngân hàng dự báo giảm ít nhất từ 30-34 nghìn tỷ đồng

BNEWS Theo TS. Cấn Văn Lực và Nhóm tác giả Viện đào tạo và Nghiên cứu BIDV, thu nhập hoạt động của các tổ chức tín dụng năm 2020 dự báo sẽ giảm ít nhất là khoảng 30-34 nghìn tỷ đồng.

BIDV triển khai nhiều gói tín dụng hỗ trợ người dân và doanh nghiệp gặp khó do COVID-19

TS. Cấn Văn Lực và Nhóm tác giả Viện đào tạo và Nghiên cứu BIDV vừa công bố báo cáo đánh giá tác động của COVID-19 đến thu nhập của ngành ngân hàng.

BNEWS xin giới thiệu bản báo cáo trên để bạn đọc cùng tham khảo.

Mở đầu báo cáo, nhóm tác giả nhận định, thời gian qua, trước tác động tiêu cực của đại dịch COVID-19, cả hệ thống chính trị, các tổ chức, doanh nghiệp và hệ thống ngân hàng Việt Nam đã vào cuộc quyết liệt, kiểm soát cơ bản được dịch bệnh, từng bước tháo gỡ khó khăn cho nền kinh tế.

Theo đó, các chính sách và công cụ hỗ trợ của hệ thống ngân hàng chủ yếu gồm: giảm các lãi suất điều hành (từ ngày 16/3/2020), qua đó giúp các tổ chức tín dụng (TCTD) giảm lãi suất cho vay đối với nền kinh tế; thực hiện cơ cấu lại nợ, giãn nợ, miễn lãi phạt, giảm lãi vay đối với dư nợ hiện hữu, giữ nguyên nhóm nợ, cho vay mới với lãi suất ưu đãi hơn; và giảm các phí dịch vụ như thanh toán, chuyển tiền...

Các chính sách, công cụ này là rất cần thiết cùng với gói hỗ trợ tài khóa, an sinh xã hội và giảm chi phí khác cho người dân và doanh nghiệp. Tuy nhiên, ở chiều ngược lại, bản thân các TCTD lại phải đối mặt với nguy cơ giảm thu nhập hoạt động.

Tính toán sơ bộ của nhóm nghiên cứu cho thấy thu nhập hoạt động của các TCTD năm 2020 dự báo sẽ giảm ít nhất là khoảng 30-34 nghìn tỷ đồng, tương đương giảm 20-25% kế hoạch lợi nhuận ban đầu.

Đây cũng chính là những chi phí cần lượng hóa để thấy được mức độ tác động của đại dịch COVID-19 đối với hệ thống ngân hàng trong quá trình thực hiện các biện pháp hỗ trợ nền kinh tế, để thiết kế chính sách giảm thiểu rủi ro phù hợp cũng như làm cơ sở tham khảo cho đánh giá tác động của các dịch bệnh sau này.

Thu nhập ngành ngân hàng dự báo giảm ít nhất từ 30-34 nghìn tỷ đồng

Để đánh giá tác động của đại dịch COVID-19 đến thu nhập ngành ngân hàng Việt Nam, nhóm nghiên cứu rà soát, tổng hợp các yếu tố dự kiến có tác động trọng yếu gồm 2 nhóm chính:

- Nhóm 1: Các yếu tố tác động trực tiếp (do thực hiện các chính sách hỗ trợ nền kinh tế), gồm: giảm lãi suất 0,5-1,5% đối với dư nợ hiện hữu bị ảnh hưởng bởi đại dịch và cần cơ cấu lại (theo NHNN, khoảng 2 triệu tỷ đồng); giảm lãi suất từ 1-2,5%/năm đối với cho vay mới (tổng quy mô các gói tín dụng mà các TCTD cam kết cho vay mới lên đến 600 nghìn tỷ đồng); cơ cấu lại nợ, giữ nguyên nhóm nợ và không tính lãi phạt; và miễn hoặc giảm phí chuyển tiền, thanh toán...

- Nhóm 2: Các yếu tố tác động gián tiếp (do hoạt động kinh doanh khó khăn): giảm thu lãi do tăng trưởng tín dụng thấp và tăng trích lập dự phòng rủi ro tín dụng do nợ xấu tăng.

Dự báo được thực hiện trên cơ sở sử dụng số liệu được công bố đến ngày 17/4/2020 và sử dụng thêm các tham số được ước tính bằng phương pháp ngoại suy trên cơ sở thực tế hoạt động của một số TCTD chiếm thị phần lớn hiện nay.

Nhóm nghiên cứu lượng hóa trên cơ sở 3 giả định chính: Nếu dịch bệnh được kiểm soát tốt trong quý 2 (kịch bản cơ sở của Viện Đào tạo và Nghiên cứu BIDV), dự báo tăng trưởng kinh tế năm 2020 có thể đạt 4,8-5%, tăng trưởng tín dụng cả năm khoảng 11%; Các gói tín dụng lãi suất ưu đãi hơn lên đến 600.000 tỷ đồng sẽ được giải ngân hết; và Chi phí quản lý không đổi so với kế hoạch (có thể tăng chi phí phòng chống dịch, nhưng lại giảm chi phí lễ tân, khánh tiết, xăng dầu, 1 số TCTD giảm lương,...).

Theo nhóm tác giả, có thể chia chi phí mà hệ thống TCTD đảm nhận thành 2 nhóm: chi phí trực tiếp khi các TCTD triển khai các chính sách, gói hỗ trợ (giãn-hoãn nợ, giảm lãi, miễn phí cho người dân, doanh nghiệp); và chi phí gián tiếp khi thu nhập của các TCTD bị giảm do tác động tiêu cực từ dịch bệnh (chưa tính đến các khoản ủng hộ an sinh xã hội thông qua Ủy ban Trung ương Mặt trận Tổ quốc hoặc đầu mối khác).

Với phương pháp luận và các giả định nêu trên, tổng hợp thu nhập hoạt động của các TCTD ước tính bị giảm khoảng 30-34 nghìn tỷ đồng; theo đó, sẽ khiến thu thuế ngân sách ước giảm khoảng 6-6,8 nghìn tỷ đồng.

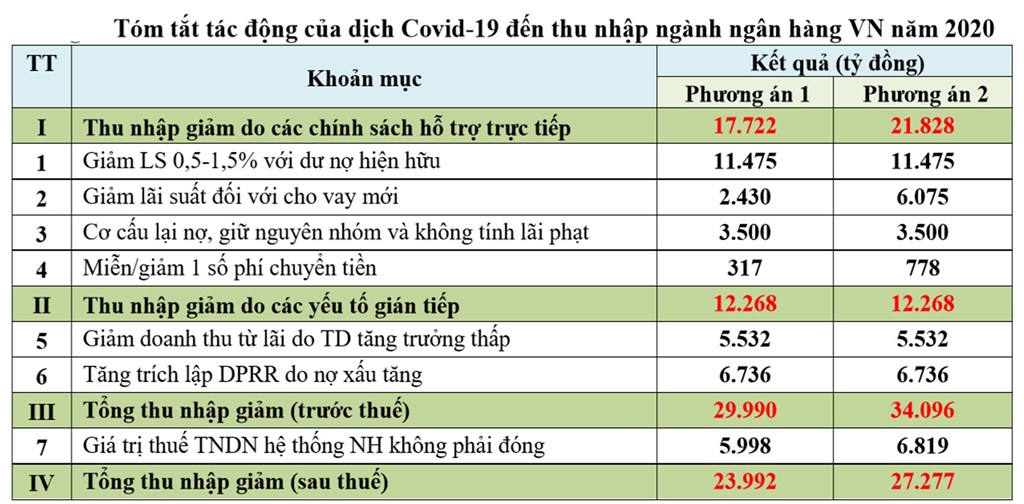

Tóm tắt tác động của dịch COVID-19 đến thu nhập ngành ngân hàng VN năm 2020. Nguồn: Viện Đào tạo và Nghiên cứu BIDV tính toán.

Ghi chú:

- Phương án 1: các TCTD được NHNN hỗ trợ cho vay tái cấp vốn 60% dư nợ cho vay mới như qui định hiện tại; và số tiền hỗ trợ do giảm phí chuyển tiền/thanh toán của các TCTD đã trừ đi phần hỗ trợ từ NAPAS.

- Phương án 2: các TCTD không được NHNN hỗ trợ cho vay tái cấp vốn cho các khoản vay mới; và số tiền hỗ trợ do giảm phí chuyển tiền/thanh toán của các TCTD chưa trừ đi phần hỗ trợ từ NAPAS; các tiêu chí khác như phương án 1.

Từ những yếu tố và giả định trên, báo cáo đưa ra những đánh giá chi tiết tác động của các yếu tố đến thu nhập của ngành năm 2020, trong đó:

Đối với phần hỗ trợ trực tiếp, ước tính tổng thu nhập của các TCTD năm 2020 sẽ giảm từ 17.722 đến 21.828 tỷ đồng với 4 cấu phần chính:

- Giảm lãi suất 0,5-1,5% đối với dư nợ hiện hữu: theo số liệu công bố của NHNN, ước tính có khoảng 2 triệu tỷ đồng dư nợ chịu ảnh hưởng bởi dịch COVID-19.

Đồng thời, nếu ước tính thận trọng, trong 2 triệu tỷ đồng này sẽ có tỷ lệ (khoảng 10%) dư nợ không được giảm lãi suất do đã được hưởng ưu đãi trước đây (đối tượng ưu tiên, các gói tín dụng ưu đãi,...v.v.). Khi đó, ước tính mức thu nhập giảm khoảng 11.475 tỷ đồng.

- Giảm lãi suất với các khoản vay mới: theo số liệu được công bố, đến ngày 17/4/2020, tổng quy mô các gói tín dụng mà các TCTD cam kết cho vay mới lên đến khoảng 600 nghìn tỷ đồng với lãi suất ưu đãi hơn từ 1-2,5%/năm so với lãi suất tín dụng thông thường.

Giả định toàn bộ quy mô gói được giải ngân hết trong năm 2020; đồng thời, các TCTD có thể được NHNN hỗ trợ tái cấp vốn ở quy mô vừa phải. Khi đó, ước tính mức thu nhập có thể giảm từ 2.430 tỷ đồng đến 6.075 tỷ đồng.

- Cơ cấu lại nợ, giữ nguyên nhóm nợ và không tính lãi phạt: mức lãi phạt sẽ phụ thuộc nhiều vào thời gian quá hạn của từng khoản vay. Tuy nhiên, nếu ước tính sơ bộ, mức giảm thu nhập có thể lên đến 3.500 tỷ đồng.

- Miễn hoặc giảm phí chuyển tiền, thanh toán: Công ty Cổ phần Thanh toán Quốc gia Việt Nam (NAPAS) đã 2 lần giảm phí chuyển tiền nhanh liên ngân hàng cho các TCTD với mức giảm từ 900-1.300 đồng/giao dịch (tùy thuộc giá trị giao dịch).

Các TCTD cũng đồng loạt miễn hoặc giảm phí chuyển tiền nhanh liên ngân hàng với các chính sách khác nhau (miễn, giảm phí tương đương mức giảm của NAPAS). Với các động thái này, ước tính số tiền phí các TCTD hỗ trợ khách hàng khoảng 778 tỷ đồng (chưa trừ đi hỗ trợ từ NAPAS) hoặc 317 tỷ đồng (đã trừ đi hỗ trợ từ NAPAS).

>>>Hạ lãi suất dư nợ hiện hữu cho hơn 289.000 khách hàng

Đối với các yếu tố tác động gián tiếp, ước tính tổng thu nhập năm 2020 của các TCTD sẽ bị giảm khoảng 12.268 tỷ đồng với 2 cấu phần chính:

- Giảm thu nhập từ lãi do tín dụng tăng trưởng thấp: nếu tăng trưởng tín dụng năm 2020 khoảng 11%, thấp hơn so mục tiêu từ đầu năm (14%), ước tính mức giảm thu nhập từ lãi sẽ vào khoảng 5.532 tỷ đồng.

- Tăng trích lập dự phòng rủi ro tín dụng do nợ xấu tăng: theo NHNN, với kịch bản dịch COVID-19 tại Việt Nam được kiểm soát trong quý 2, tỷ lệ nợ xấu gộp (nội bảng, đã bán cho VAMC và nợ đã thực hiện các biện pháp phân loại nợ) cuối năm 2020 là 3,7%, cao hơn 0,7 điểm % so với mục tiêu trước đây (khoảng 3% đến cuối năm 2020).

Nợ xấu tăng đồng nghĩa phải tăng trích lập dự phòng rủi ro tín dụng để xử lý và giảm thiểu rủi ro. Với giả định các TCTD sẽ trích lập dự phòng trong 4 năm tiếp theo để tránh tác động đột ngột đối với hoạt động kinh doanh, ước tính thu nhập của các TCTD do yếu tố này sẽ giảm khoảng 6.736 tỷ đồng trong năm 2020.

Ngoài ra, thu nhập của các TCTD còn có thể giảm hơn so với kỳ vọng do khó khăn trong xử lý nợ xấu, hạn chế từ nguồn thu nợ ngoại bảng và các khoản thu nhập bất thường do tình hình kinh tế khó khăn.

Tính tổng thể, thu nhập hoạt động của các TCTD năm 2020 có thể bị giảm khoảng 30-34 nghìn tỷ đồng, tương đương giảm 20-25% thu nhập so với kế hoạch kinh doanh ban đầu. Kết quả này cũng phù hợp với kết quả đánh giá tác động của đại dịch COVID-19 đối với 15 ngành kinh tế Việt Nam của Viện Đào tạo và Nghiên cứu BIDV công bố ngày 13/4/2020, trong đó lĩnh vực tài chính – ngân hàng bị đánh giá ở mức độ “tác động lớn”.

Tuy nhiên, mức giảm thu nhập có thể ít hơn nhờ vào 3 yếu tố chính: nếu các TCTD phát triển mạnh dịch vụ ngân hàng số và khách hàng hưởng ứng, thì phần thu nhập gia tăng từ mảng kinh doanh ngân hàng số sẽ bù đắp được phần nào mức giảm thu nhập nêu trên; nếu các TCTD triển khai hiệu quả các gói tín dụng, tăng trưởng tín dụng có thể ở mức cao hơn và mức tăng nợ xấu ít hơn; và mức trích dự phòng rủi ro tín dụng tăng thêm trong năm có thể sẽ ít đi nếu quá trình phục hồi nền kinh tế diễn ra nhanh hơn.

Hiện nay, NHNN đã cho phép không chuyển nhóm nợ, nên áp lực trích dự phòng rủi ro tín dụng sẽ không chỉ tập trung trong năm 2020. Sang đến các năm sau, khi nền kinh tế từng bước phục hồi, khách hàng kinh doanh thuận lợi hơn; nhờ đó tỷ lệ nợ xấu của các TCTD có thể giảm.

Điều này là khả thi vì về cơ bản nền kinh tế Việt Nam vẫn có nền tảng khá tốt (dự báo tăng trưởng khoảng 4,8-5% năm 2020, theo kịch bản cơ sở của Viện Đào tạo và Nghiên cứu BIDV) và có thể tăng trưởng mạnh khoảng 7% năm 2021 (theo IMF).

Nếu tăng trưởng tín dụng năm 2020 khoảng 11%, ước tính mức giảm thu nhập từ lãi của ngành ngân hàng sẽ vào khoảng 5.532 tỷ đồng. Ảnh minh họa: BIDV

Bảy kiến nghị từ kết quả đánh giá

Từ kết quả đánh giá, có thể thấy đại dịch COVID-19 tác động lớn, ảnh hưởng tiêu cực đến hoạt động của hệ thống TCTD. Theo đó, nhóm tác giả có 7 kiến nghị như sau.

Đối với Chính phủ, cơ quan quản lý:

- Có kế hoạch, kịch bản khởi động lại các hoạt động kinh tế - xã hội có lộ trình, cùng với ưu tiên phòng chống dịch bệnh;

- Triển khai nhanh, đồng bộ và hiệu quả các gói hỗ trợ (tài khóa, tiền tệ - tín dụng và an sinh xã hội) nhằm mang lại hiệu quả cao nhất; theo đó, do đây là vấn đề mới nên các hướng dẫn thực hiện cần được cụ thể, rõ ràng, đảm bảo nhất quán thực hiện, công khai, minh bạch, đúng đối tượng, hạn chế tối đa hiện tượng trục lợi chính sách, tăng cường ứng dụng CNTT nhằm giảm thiểu thủ tục hành chính và tăng tốc độ xử lý.

- NHNN xem xét tăng cường cho vay tái cấp vốn đối với các TCTD, dù không được nhiều, nhưng cũng góp phần giảm chi phí đầu vào cho các TCTD.

- Thúc đẩy hoàn thiện hành lang pháp lý trong quá trình xây dựng và thực hiện các gói hỗ trợ cũng như phát triển kinh tế số, dịch vụ tài chính số, ngân hàng số, nhất là thanh toán không dùng tiền mặt, dịch vụ tiền di động (Mobile money) và mô hình kinh doanh mới khác.

Đối với các TCTD:

- Đa dạng hóa nguồn thu để giảm sự phụ thuộc vào tín dụng, bù đắp phần giảm thu nhập; trong đó, tập trung phát triển các mảng dịch vụ ngân hàng số và phát triển các sản phẩm – dịch vụ mới sau đại dịch COVID-19.

- Thực hiện các biện pháp hạn chế rủi ro tín dụng, nợ xấu thông qua việc đánh giá, phân tích các ngành nghề, lĩnh vực, khách hàng chịu tác động mạnh; liên hệ chặt chẽ và bám sát khách hàng để nắm rõ mức độ thiệt hại để có phương án hỗ trợ phù hợp; tích cực truyền thông, trao đổi để khách hàng hiểu, thiện chí hợp tác và cùng đồng hành vượt qua khó khăn.

- Tăng cường ứng dụng CNTT, phát triển các mô hình kinh doanh mới trên nền tảng công nghệ và thị hiếu mới của khách hàng; vừa tăng năng suất lao động, giảm thiểu chi phí, vừa đáp ứng nhu cầu khách hàng tốt hơn.

>>Ngân hàng quý I/2020: Lợi nhuận sụt giảm, nợ xấu tăng vọt

Tin liên quan