VPBank và sự kiên trì với mô hình kinh doanh khác biệt

Năm 2023 đánh dấu năm tăng trưởng với nhiều thách thức cho kinh tế Việt Nam và kéo theo đó là ngành Ngân hàng.

Nhìn lại lịch sử, lợi nhuận ngành Ngân hàng luôn biến chuyển mạnh mẽ theo chu kỳ kinh tế, trong đó lợi nhuận của Ngân hàng TMCP Việt Nam Thịnh Vượng - VPBank (HSX: VPB) lại có sự biến động càng mạnh mẽ hơn: Giai đoạn tăng trưởng trầm lắng 2018-2019 được theo sau bằng giai đoạn tăng trưởng mạnh mẽ 2020-2022.

Như vậy, liệu “cơn bĩ cực” 2023 có được bù đắp bằng những “hồi thái lai” trong giai đoạn tới? Để trả lời câu hỏi trên, cần nhìn nhận lại từ chiến lược đến thực thi của ngân hàng trong nhiều năm qua.

Từ kiên định chiến lược…

Từ lâu VPBank đã được biết đến với chiến lược mang tính đặc trưng, khác biệt với các ngân hàng khác: chiến lược “phủ phân khúc” với định hướng Ngân hàng bán lẻ cùng 3 trụ cột chính: Khách hàng cá nhân, SME và Tài chính tiêu dùng. Đặc biệt trong những năm gần đây nguồn vốn dồi dào từ đối tác chiến lược SMBC chính là cơ sở quan trọng để ngân hàng tiếp tục thực hiện chiến lược kinh doanh cung cấp đa dịch vụ đến đa dạng khách hàng.

Bên cạnh đó, sau khi hoàn tất thương vụ mua lại công ty bảo hiểm OPES để mở rộng mảng sản phẩm bảo hiểm phi nhân thọ, cùng việc củng cố mối quan hệ vững chắc với bảo hiểm nhân thọ AIA cũng như thành công tăng vốn cho công ty chứng khoán VPBankS lên mức 15 nghìn tỷ - mức lớn thứ 2 trên thị trường, VPBank đã hoàn thiện hệ sinh thái, cung cấp đa dạng các sản phẩm và dịch vụ tài chính tới khách hàng.

Việc “phủ kín” các phân khúc với một hệ sinh thái tài chính toàn diện, VPBank định hướng trở thành một “One-stop shop” – điểm đến duy nhất thỏa mãn mọi nhu cầu về dịch vụ tài chính thiết yếu của khách hàng.

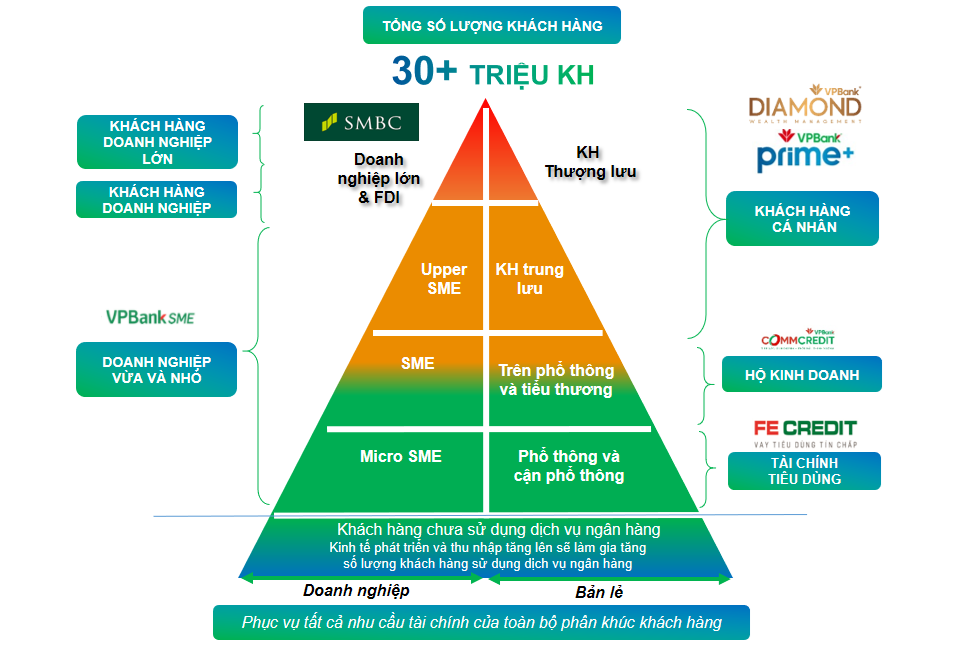

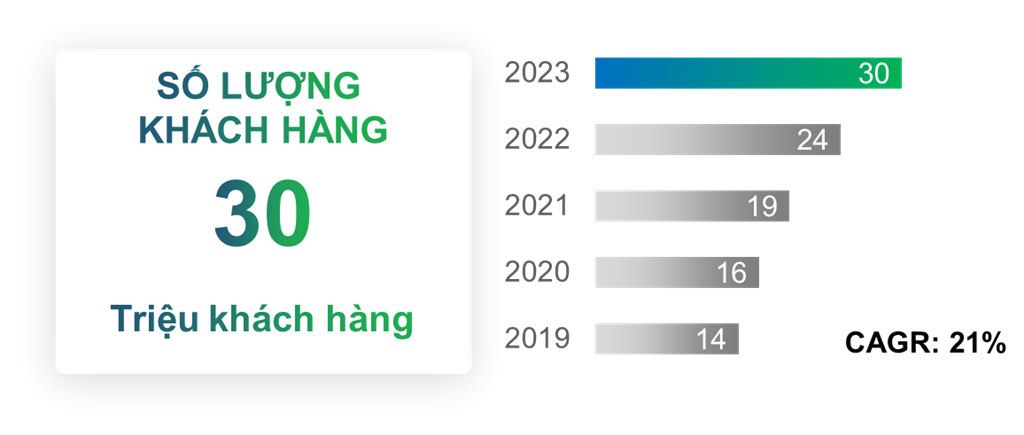

Tổng số lượng khách hàng của VPBank. Nguồn: VPBank

Tổng số lượng khách hàng của VPBank. Nguồn: VPBankNhờ chiến lược “phủ phân khúc” và đẩy mạnh số hóa xuyên suốt, quy mô khách hàng của toàn hệ sinh thái VPBank, tính tới cuối năm 2023, đã vươn tới hơn 30 triệu người. Con số này tăng hơn 2 lần trong giai đoạn 2019-2023 với tốc độ tăng trưởng kép 21%/năm, làm đậm nét những nỗ lực hiện thực hóa chiến lược kinh doanh đặc trưng lấy tăng trưởng làm chủ đạo này.

Điểm mạnh của chiến lược này chính là khi nền kinh tế tăng trưởng mạnh mẽ và có sự lan tỏa đến các tầng lớp khác nhau của xã hội, sự thịnh vượng chung sẽ giúp ngân hàng nhận được phần thưởng xứng đáng cho những nỗ lực mang các sản phẩm tài chính phù hợp đến cả những người lao động có thu nhập thấp - phân khúc khách hàng phổ thông/cận phổ thông hay nổi bật là phân khúc tín dụng tiêu dùng vốn vẫn được nhận định là rủi ro cao – lợi nhuận lớn.

Nguồn: VPBank

Nguồn: VPBank Tuy vậy, chiến lược này vẫn có thách thức khi môi trường vĩ mô xuất hiện nhiều khó khăn. Đặc biệt, tác động kép từ đại dịch Covid-19 và sự tăng trưởng chậm lại của nền kinh tế trong năm 2023, đã tác động nặng nề tới khả năng tài chính cũng như làm tiêu hao dự trữ tiết kiệm của nhóm khách hàng phổ thông, cũng là phân khúc chính của FE Credit.

Theo đó, lĩnh vực tài chính tiêu dùng đã bị ảnh hưởng mạnh, khiến VPBank phải tăng cường trích lập dự phòng, làm giảm lợi nhuận ngân hàng. Đây cũng có thể coi là một lý giải cho việc vì sao tăng trưởng lợi nhuận VPBank thường có sự biến động mạnh mẽ hơn, phụ thuộc vào tình hình kinh tế vĩ mô so với trung bình ngành. Điều này có hai tầng lớp ý nghĩa.

Ở bề mặt, biến động này mang yếu tố chu kỳ rõ rệt, nhưng kỳ thực, trong giai đoạn bùng nổ về tăng trưởng kinh tế, lợi nhuận đạt được không chỉ hoàn toàn đủ bù đắp cho những giai đoạn trầm lắng mà còn đem lại tăng trưởng kép rất cao so với tăng trưởng dù ổn định hơn nhưng lại chỉ đạt mức khiêm tốn của trung bình ngành.

… đến linh hoạt thực thi

VPBank

VPBankVới đặc trưng chiến lược của mình, VPBank mặc dù có sự tăng trưởng thần tốc về lợi nhuận (2013: 1,355 tỷ đồng, 2023: 10,987 tỷ đồng; tương đương tốc độ tăng trưởng lợi nhuận kép 10 năm gần nhất 23.3%/năm) nhưng đâu đó vẫn là những quan ngại từ góc nhìn bên ngoài về thế mạnh dẫn đầu cho vay tín chấp phân khúc tín dụng tiêu dùng cũng kéo theo vấn đề “muôn năm cũ” nợ xấu cao hơn trung bình ngành. Trên thực tế, VPBank luôn có sự nhạy bén điều chỉnh tỷ lệ cho vay tín chấp và thế chấp tùy theo điều kiện thị trường trong nỗ lực tối ưu hóa lợi nhuận.

Theo quan sát, từ giai đoạn dịch Covid bùng phát (2020) kéo theo những thách thức về vĩ mô làm mảng cho vay tín chấp gặp nhiều thách thức, VPBank đã linh hoạt đẩy mạnh cho vay thế chấp, do đó kể cả khi các khoản vay chuyển sang nợ xấu, ngân hàng vẫn có cơ sở để xử lý rủi ro và có biện pháp để thu hồi nhờ tài sản đảm bảo tốt.

Số liệu cho thấy, khác với giai đoạn từ 2020 về trước, từ 2021 đến nay, tỷ lệ thu nhập từ nợ đã xử lý rủi ro/tổng thu nhập hoạt động (TOI) của VPBank vượt xa trung bình ngành, thể hiện sự quyết liệt và tập trung trong công tác xử lý rủi ro của ngân hàng, đồng thời cũng thể hiện chất lượng tài sản đảm bảo cho các khoản vay tại VPBank.

Trong bối cảnh thị trường ngày càng cạnh tranh, để đứng vững và phát triển - hoàn thành các mục tiêu tăng trưởng mạnh mẽ theo tầm nhìn đã đặt ra, VPBank đã thể hiện “chất riêng” với chiến lược kinh doanh “phủ phân khúc” đột phá.

Đặc biệt, cùng sự đồng hành của cổ đông chiến lược SMBC, VPBank sẽ có nhiều lợi thế để khai phá thành công mảng khách hàng mới trong những năm tới – phân khúc FDI, tận dụng được cơ hội thị trường mang lại từ làn sóng FDI chảy mạnh vào Việt Nam.

Dù trong ngắn hạn phải vượt qua nhiễu động từ những ẩn số vĩ mô, chiến lược của VPBank kỳ vọng đem đến quả ngọt trong dài hạn nhờ sự bù đắp xứng đáng trong những giai đoạn bùng nổ về tăng trưởng kinh tế.

Trong một nền kinh tế trẻ với nhiều tiềm năng như Việt Nam, có thể kỳ vọng chiến lược đặt niềm tin vào sự tăng trưởng của tất cả các phân khúc đi kèm sự linh hoạt điều chỉnh phù hợp với các giai đoạn thị trường khác nhau sẽ đem đến kết quả vượt trội mặt bằng chung cho những cổ đông kiên định của ngân hàng.

Tin liên quan

-

![Thêm ngân hàng lớn hạ lãi suất huy động]() Ngân hàng

Ngân hàng

Thêm ngân hàng lớn hạ lãi suất huy động

12:13' - 05/03/2024

Cập nhật sáng 5/3, lãi suất huy động tại một số ngân hàng tiếp tục được điều chỉnh giảm.

-

![Lãi suất mua nhà ở xã hội không vượt 50% bình quân cho vay của ngân hàng]() Bất động sản

Bất động sản

Lãi suất mua nhà ở xã hội không vượt 50% bình quân cho vay của ngân hàng

15:45' - 04/03/2024

Đối tượng tham gia đầu tư xây dựng nhà ở xã hội và được hưởng chính sách hỗ trợ nhà ở xã hội được vay ưu đãi với mức lãi suất không vượt quá 50% lãi suất cho vay bình quân của các ngân hàng thương mại

-

![Lãi suất tiết kiệm ngân hàng giảm xuống dưới mức 6%/năm]() Ngân hàng

Ngân hàng

Lãi suất tiết kiệm ngân hàng giảm xuống dưới mức 6%/năm

19:54' - 01/03/2024

Đến nay, không còn ngân hàng nào áp dụng mức lãi suất từ 6%/năm đối với các khoản tiền gửi thông thường.

-

![Nhân đôi bảo vệ với phương thức xác thực mới khi giao dịch trực tuyến của VPBank]() Ngân hàng

Ngân hàng

Nhân đôi bảo vệ với phương thức xác thực mới khi giao dịch trực tuyến của VPBank

18:23' - 01/03/2024

VPBank là ngân hàng đầu tiên triển khai phương thức xác thực mới Out of Band (OOB) hay còn gọi là xác thực qua ứng dụng VPBank NEO, khi khách hàng thực hiện các giao dịch trực tuyến bằng thẻ quốc tế.

Tin cùng chuyên mục

-

![Tỷ giá hôm nay 12/6: USD tăng nhẹ]() Ngân hàng

Ngân hàng

Tỷ giá hôm nay 12/6: USD tăng nhẹ

08:57' - 12/06/2026

Thị trường ngoại tệ sáng 12/6 ghi nhận xu hướng tăng nhẹ của tỷ giá giữa Đồng Việt Nam (VND) với Đô la Mỹ (USD) tại các ngân hàng thương mại.

-

![ECB chuẩn bị đợt tăng lãi suất phòng ngừa rủi ro lạm phát leo thang]() Ngân hàng

Ngân hàng

ECB chuẩn bị đợt tăng lãi suất phòng ngừa rủi ro lạm phát leo thang

14:05' - 11/06/2026

Giới quan sát nhận định Ngân hàng Trung ương châu Âu (ECB) gần như chắc chắn sẽ tăng lãi suất trong cuộc họp ngày 11/6.

-

![Tỷ giá hôm nay 11/6: USD đi ngang, NDT quay đầu giảm nhẹ]() Ngân hàng

Ngân hàng

Tỷ giá hôm nay 11/6: USD đi ngang, NDT quay đầu giảm nhẹ

09:06' - 11/06/2026

Sáng 11/6, tỷ giá giữa Đồng Việt Nam (VND) với Đô la Mỹ (USD) diễn biến khá ổn định. Trong khi đó, tỷ giá với đồng Nhân dân tệ (NDT) điều chỉnh giảm nhẹ tại các ngân hàng thương mại.

-

![Dấu ấn của VPBank tại Ngày tài chính số 2026]() Ngân hàng

Ngân hàng

Dấu ấn của VPBank tại Ngày tài chính số 2026

18:24' - 10/06/2026

VPBank tạo dấu ấn mạnh mẽ tại Ngày Tài chính Số 2026 khi kết hợp công nghệ, tài chính, trải nghiệm thực tế và tạo nên một hành trình khám phá gần gũi, mới mẻ, đầy cảm xúc.

-

![Ba ngân hàng lớn nhất Nhật Bản bắt tay phát hành đồng tiền số ổn định]() Ngân hàng

Ngân hàng

Ba ngân hàng lớn nhất Nhật Bản bắt tay phát hành đồng tiền số ổn định

15:31' - 10/06/2026

Ba tập đoàn tài chính hàng đầu Nhật Bản vừa công bố kế hoạch hợp tác phát hành đồng tiền số ổn định ngay trong năm tài khóa hiện tại, dự kiến kết thúc vào tháng 3/2027.

-

![Tỷ giá hôm nay 10/6: USD và NDT cùng chiều đi lên]() Ngân hàng

Ngân hàng

Tỷ giá hôm nay 10/6: USD và NDT cùng chiều đi lên

08:39' - 10/06/2026

Tỷ giá hôm nay 10/6 giữa Đồng Việt Nam (VND) với Đô la Mỹ (USD) và Nhân dân tệ (NDT) cùng ghi nhận xu hướng tăng nhẹ.

-

![Các ngân hàng lớn vẫn tăng đầu tư vào nhiên liệu hóa thạch]() Ngân hàng

Ngân hàng

Các ngân hàng lớn vẫn tăng đầu tư vào nhiên liệu hóa thạch

07:30' - 10/06/2026

Báo cáo của các tổ chức phi chính phủ cho thấy các ngân hàng hàng đầu thế giới đã tăng 8% vốn đầu tư vào nhiên liệu hóa thạch trong năm 2025, lên khoảng 900 tỷ USD.

-

![JPMorgan Chase dự định ứng dụng các tác nhân AI mạnh hơn trong năm 2026]() Ngân hàng

Ngân hàng

JPMorgan Chase dự định ứng dụng các tác nhân AI mạnh hơn trong năm 2026

07:26' - 10/06/2026

Những tiến bộ gần đây đã giúp các tác nhân AI thực hiện những công việc phức tạp hơn bao gồm khả năng viết mã, điều khiển trình duyệt web và tương tác trực tiếp với phần mềm máy tính để bàn.

-

![Dư nợ tín dụng xanh đạt quy mô 828.000 tỷ đồng]() Ngân hàng

Ngân hàng

Dư nợ tín dụng xanh đạt quy mô 828.000 tỷ đồng

17:57' - 09/06/2026

Đến nay, 82 tổ chức tín dụng đã phát sinh dư nợ tín dụng xanh với quy mô đạt 828.000 tỷ đồng, tốc độ tăng trưởng bình quân trên 20%/năm trong giai đoạn 2017-2025.