Danh mục cổ phiếu cần quan tâm hôm nay 10/4

BNEWS Trong phiên hôm nay, các cổ phiếu được công ty chứng khoán khuyến nghị nên quan tâm gồm: VPB, DHC, REE, CTG, PET.

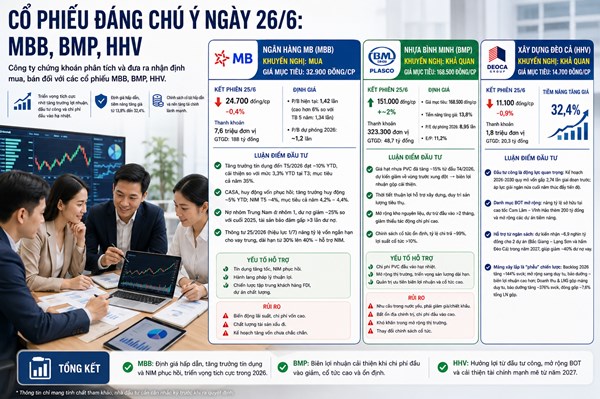

VPB, DHC, REE, CTG, PET là những cổ phiếu được khuyến nghị nên quan tâm trong phiên hôm nay 10/4. Ảnh minh họa: TTXVN

VPB - NIM dự báo cải thiện nhờ biên lợi nhuận tăng trong nửa cuối năm 2023

Chứng khoán MB (MBS) phân tích, báo cáo cập nhật mới đây của MBS nhận định độ dày vốn của VPBank lớn nhất toàn ngành nhờ kế hoạch tăng vốn diễn ra thuận lợi. Nhóm phân tích cho rằng với những nỗ lực đáng ghi nhận của VPB trong việc gia tăng độ dày vốn cấp 1, hệ số an toàn vốn (CAR) của VPB sẽ được nâng lên đáng kể, từ đó tạo lợi thế cho ngân hàng trong việc ưu tiên giành hạn mức tăng trưởng tín dụng cao từ Ngân hàng Nhà nước.

Đặc biệt, trong bối cảnh dự trữ ngoại hối của Ngân hàng Nhà nước đang ở mức thấp, việc bổ sung nguồn vốn ngoại tệ cho nền kinh tế cũng sẽ là một điểm cộng cho VPB. MBS dự phóng mức CAR của VPB sẽ đạt 15,6% vào cuối năm 2023, cao nhất toàn ngành.

Cũng theo nhóm phân tích của MBS, NIM cải thiện trong năm 2023 nhờ biên lợi nhuận tăng trong nửa cuối năm. Tác động kép từ lãi suất huy động gia tăng cùng với hoạt động cho vay tiêu dùng suy giảm trong năm 2021 và 2022 khiến NIM của VPB bị suy giảm đáng kể. Tuy nhiên, đây vẫn là mức NIM cao nhất thị trường tính đến cuối năm 2022.

NIM của ngân hàng mẹ có sự tăng trưởng mạnh nhờ các mảng cho vay chủ lực. Cụ thể, NIM 2022 của ngân hàng mẹ đạt 5.5%, tăng 20 bps so với năm 2021 và là mức NIM cao thứ hai toàn ngành, sau MBB.

DHC - Thách thức vẫn còn ở phía trước

CTCP Chứng khoán SSI phân tích, trong năm 2023, Chứng khoán SSI dự báo doanh thu thuần và lợi nhuận sau thuế lần lượt đạt 4,1 nghìn tỷ đồng (tăng 4,7% so với cùng kỳ) và 404 tỷ đồng (tăng 6,7%).

Trong đó, mức tiêu thụ giấy lượn sóng (testliner và medium) trong nước (đầu vào sản xuất bao bì giấy) đạt 225,7 nghìn tấn (tăng 2%), do số lượng đơn hàng của các công ty xuất khẩu (dệt may, da giày, thủy sản...) chưa hồi phục so với nửa đầu năm 2022.

DHC giao dịch ở mức P/E 8,x, thấp hơn P/E trung bình lịch sử là 8,9x trong giai đoạn 2019 - 2021. DHC là công ty quy mô trung bình với công suất chiếm 3% thị phần giấy lượn sóng.

SSI cho rằng hiệu suất hoạt động của DHC cao hơn toàn ngành trong năm 2023 nhờ nhà máy Giao Long 1 và Giao Long 2 hoạt động hết công suất; tỷ trọng giấy testliner có giá trị cao được sử dụng tăng lên so với medium và việc quản lý hàng tồn kho hiệu quả khi DHC tăng gấp đôi hàng tồn kho trong quý IV/2022 so với cùng kỳ.

Trong ngắn hạn, doanh thu dự báo giảm tốc do lượng đơn đặt hàng xuất khẩu từ các khách hàng chính như dệt may, da giày, thủy sản… vẫn chưa phục hồi so với 6 tháng đầu năm 2022. Tuy nhiên, tỷ suất lợi nhuận gộp trong quý I/2023 có thể được hưởng lợi từ hàng tồn kho giá rẻ trong quý IV/2022.

Công ty cổ phần Chứng khoán Phú Hưng (PHS) khuyến nghị nhà đầu tư nên mua REE vì cổ phiếu có cơ hội hồi phục trở lại.

PHS cũng khuyên nhà đầu tư quan sát mua vào CTG, PET. Công ty chứng khoán này cho rằng, với CTG, xuất hiện giằng co khi đã vượt trendline giảm ngắn hạn + Khối lượng các phiên giảm đang ở mức thấp, có khả năng đây chỉ là điều chỉnh kỹ thuật -> có thể canh mua quanh vùng hỗ trợ 29.000- 29.500 đồng/cổ phiếu.

Với PET, tăng nhẹ sau khi test MA ngắn hạn, tuy nhiên khối lượng vẫn ở mức thấp. Khả năng sẽ tiếp tục nhịp điều chỉnh kỹ thuật -> có thể canh mua tại vùng 19.500-20.500 đồng/cổ phiếu nếu giảm điểm với khối lượng thấp.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên./.

Tin liên quan